Die Nachrichten über die Verlangsamung bei Amazon-Lagerhäusern sind übertrieben

Guy Barnard, Co-Head of Property Equities, provides context to news of Amazon's warehouse slowdown and explores the opportunities in the REITs sector.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Amazons direkter Einfluss auf den Markt erreichte 2020 nach dem pandemiebedingten Boom beim Online-Shopping seinen Höhepunkt.

- The company’s anticipated sub-lease programme is a fraction of total US industrial inventory, which sits at 16 billion, suggesting that overall impact on vacancy rates is likely to be minimal.

- Auch wenn es einige Zeit dauern dürfte, bis die Anleger die Auswirkungen von Amazons Aktivitäten verdaut haben, sind wir der Meinung, dass die Fundamentaldaten für Industrieflächen von einer sehr starken Position ausgehen.

Die Investoren in Industrieimmobilien bekamen es in den letzten Wochen mit der Angst zu tun. Im April gab Amazon in seiner Telefonkonferenz zu den Ergebnissen des ersten Quartals bekannt, dass das Unternehmen Überkapazitäten in seinen Lagern hat und seine Wachstumspläne vorübergehend auf Eis legt, um „Produktivität und Kosteneffizienz zu verbessern“. Jetzt berichten die Medien, dass Amazon plant, die Mietverträge für Lagerhallen zu kündigen und angesichts des sich abkühlenden Umsatzwachstums mindestens 10 Mio. Quadratfuß (mehr als 929.000 Quadratmeter) Fläche unterzuvermieten. Schlagzeilen können natürlich die Wahrnehmung der Anleger beeinflussen, und obwohl eine Verkleinerung von Amazon mit Sicherheit keine gute Nachricht ist, fördert ein gewisser Kontext ein besseres Verständnis.

Amazon ist zweifellos seit vielen Jahren ein bedeutender Treiber der Nachfrage nach Lagerfläche in den USA, aber der direkte Einfluss des Unternehmens auf den Markt erreichte 2020 nach einem historischen Boom beim Online-Shopping aufgrund der COVID-bedingten Lockdownmaßnahmen seinen Höhepunkt. Vor der Pandemie existierte grundsätzlich eine lineare Beziehung zwischen dem Wachstum des Online-Einzelhandelsumsatzes von Amazon und der Anmietung von Industrieflächen durch das Unternehmen, die in der Regel jährlich um durchschnittlich 15-20% wuchs.1 Die Pandemie führte dann zu einer außergewöhnlichen Zunahme des elektronischen Handels, da sich die Einkaufsgewohnheiten der Verbraucher änderten. Amazon reagierte darauf mit einer rasanten Ausweitung seiner Lagerflächen.

In dem Bestreben, sein eigenes Liefernetzwerk zu kontrollieren und ein Imperium aufzubauen, das es mit den marktbeherrschenden Logistikunternehmen aufnehmen kann, mietete Amazon im Jahr 2020 atemberaubende 127 Millionen Quadratfuß (fast 12 Millionen Quadratmeter). Im Jahr 2021 folgten weitere 106 Millionen Quadratfuß (knapp weniger als 10 Millionen Quadratmeter). Damit verdoppelte das Unternehmen innerhalb von zwei Jahren seine während 25 Jahren genutzte Gesamtfläche.2 Die ersten zwei Jahrzehnte der Geschäftstätigkeit von Amazon hatten bereits eine Wiederbelebung des modernen Lagerhaussektors ausgelöst, aber dieser 24-monatige Zeitraum gab geradezu einen Vorgeschmack auf ein goldenes Zeitalter. Dieses Wachstum war zwar enorm, aber angesichts der Ambitionen des Unternehmens, ein konkurrenzloses Logistiksystem aufzubauen, das in der Lage ist, Pakete am selben Tag an Verbraucher in den gesamten USA zu liefern, vielleicht auch rational. Die Zeit wird zeigen, ob sich die rekordverdächtige Expansion von Amazon angesichts der allgemeinen hemmenden Einflussgrößen in den Bereichen Arbeit und Lieferketten letztlich als erfolgreiche Strategie erweisen wird. Klar ist jedoch, dass sich eine solche Veränderungsrate bei der Lagervermietung innerhalb so kurzer Zeit nicht wiederholen dürfte.

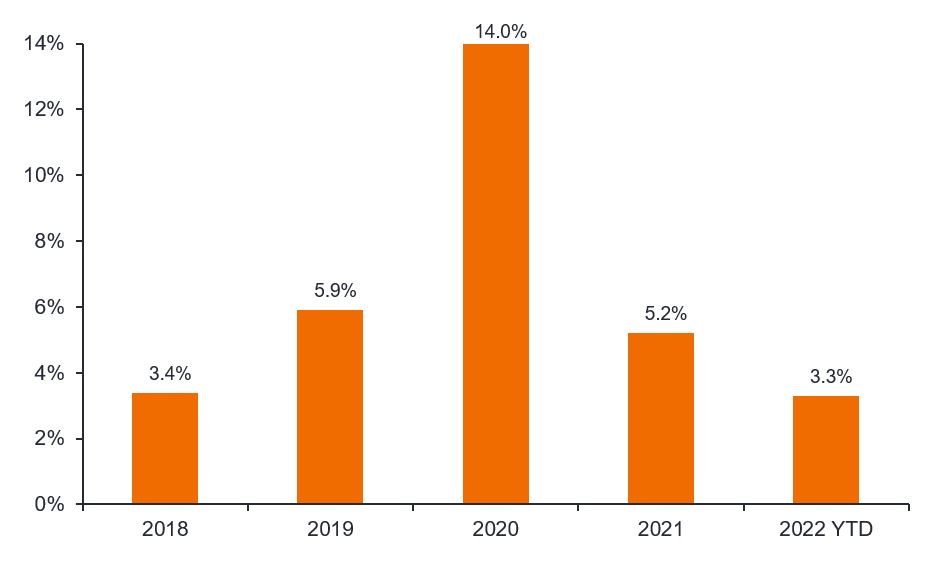

Chart 1: Amazon’s % of US national industrial leasing

Chart 1: Amazon’s % of US national industrial leasing

Quelle: Janus Henderson Investors, BofA Global Research. Industrial REITS: AMZN news is not new information; Industrial is a buying opportunity, 2. Mai 2022.

Im Jahr 2020 hatte Amazon einen Anteil von 14% an den gesamten vermieteten Industrieflächen in den USA, der bis 2021 deutlich auf 5,2% sank (Grafik 1). Bis heute ist der Anteil des Unternehmens an den vermieteten Industrieflächen auf nur 3,3% gesunken und erreicht damit wieder das Niveau von 2018. CEOs von REITs (Immobilienfonds) und Mietbroker haben die nachlassende Mietnachfrage von Amazon lange Zeit als alte Nachricht betrachtet und behauptet, dass die Entwicklung vorauszusehen war und in die Zukunftsprognosen eingepreist worden sei. In der Tat gaben die REITs nach der Ankündigung von Amazon einige Hinweise auf ihre Gewinnerwartungen für 2022, so dass der Ausblick eine Verlangsamung einschloss. Es wird wichtig sein, das zunehmend unsichere makroökonomische Umfeld genau zu beobachten und zu prüfen, ob andere Nutzer ebenfalls Flächen untervermieten oder ihre Expansion einstellen wollen. Könnte Amazon ein Warnsignal für eine allgemeine Verlangsamung der Nachfrage nach industriellen Mietflächen geben? Das ist zwar möglich, aber bisher gibt es keine Anzeichen dafür.

Was Amazons unmittelbare Absichten betrifft, so bedürfen sensationslüsterne Schlagzeilen, denen zufolge Amazon Mietverträge ‚kündigt‘, einiger Klarstellung. Mietverträge sind vertraglich geregelt und daher nicht so einfach zu ‚kündigen‘. Sollte Amazon feststellen, dass es die gemietete Fläche nicht benötigt, könnte sich das Unternehmen dafür entscheiden, das Lagerhaus an einen anderen Nutzer unterzuvermieten, wobei die Verpflichtung zur Zahlung der vereinbarten Miete an den Vermieter bestehen bleibt (es sei denn, das Unternehmen meldet Konkurs an). Dies ist in der Immobilienbranche eine gängige Praxis.

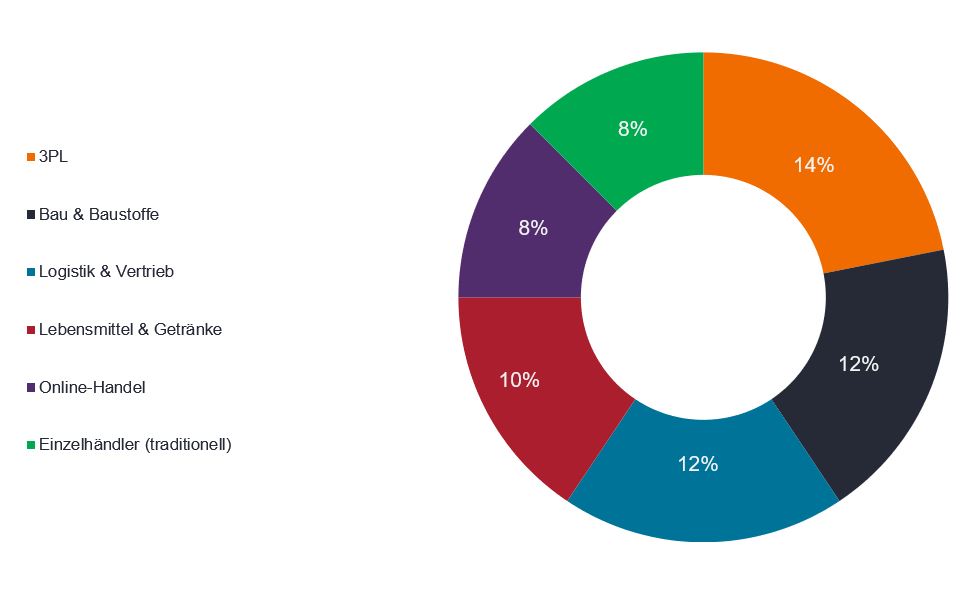

Grafik 2: Vielfalt der Nachfrage nach zu vermietenden Industrieflächen seit Beginn des Jahres 2022

Quelle: Janus Henderson Investors, JLL Research. Die vierteljährlichen Vermietungszahlen sind vorläufige Werte und können sich noch ändern. Die Verteilung der vermieteten Quadratmeter nach Branchen enthält keine Mietverträge, bei denen der Mieter oder die Branche unbekannt ist oder nicht angegeben wurde. Wiederveröffentlichung mit Genehmigung.

Es muss auch erwähnt werden, dass Amazon diese Aktivitäten nicht in Verbindung mit einer Gewinnmitteilung oder jüngsten Spekulationen in den Medien beginnt. Vielmehr sind die Maßnahmen des Unternehmens bereits im Gange, und das vor einem Hintergrund, in dem die Fundamentaldaten des Marktes für die Vermietung von Industrieflächen stärker sind als je zuvor. Im ersten Quartal 2022 wurden in den USA rund 140 Mio. Quadratfuß (mehr als 13 Millionen Quadratmeter) neu vermietet, was den Zeitraum zum zweitbesten Quartal in der Geschichte macht.1 Die Nachfrage ist breit gefächert und erstreckt sich auf zahlreiche Wirtschaftssektoren, wobei der elektronische Handel nur 8% ausmacht - siehe Grafik 2. Darüber hinaus entstehen durch die sich verändernde globale Landschaft und Lieferkettenprobleme neue Nachfrageimpulse. Ein CEO eines Immobilienfonds äußerte sich kürzlich folgendermaßen:

Previously we have talked about globalisation and just in time. Today it’s increasingly about localisation and just in case”

Es dürfte zwar einige Zeit dauern, bis die Anleger die Auswirkungen der gedämpfteren Aktivität von Amazon verdaut haben, aber wir sind durchaus der Meinung, dass die Fundamentaldaten des Sektors von einer sehr starken Position ausgehen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Amazons direkter Einfluss auf den Markt erreichte 2020 nach dem pandemiebedingten Boom beim Online-Shopping seinen Höhepunkt.

- The company’s anticipated sub-lease programme is a fraction of total US industrial inventory, which sits at 16 billion, suggesting that overall impact on vacancy rates is likely to be minimal.

- Auch wenn es einige Zeit dauern dürfte, bis die Anleger die Auswirkungen von Amazons Aktivitäten verdaut haben, sind wir der Meinung, dass die Fundamentaldaten für Industrieflächen von einer sehr starken Position ausgehen.