Zurück zur Normalität mit mittlerer Duration

Das Portfolio Construction & Strategy Team lässt die schmerzhafte Korrektur an den Anleihenmärkten im vergangenen Jahr Revue passieren und erläutert, warum Anleihen mit mittlerer Duration jetzt attraktiver sein könnten, nachdem sich die Anleger klugerweise dem kurzen Ende der Renditekurve zugewandt hatten.

3 Minuten Lesezeit

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

Assets mit längerer Duration fungierten in der Vergangenheit als Stabilisator in Situationen ausgeprägter Risikoscheu und können zur Diversifikation von Anlagen mit kurzer Duration dienen.

Rückblick 2022

- ZInssensible Anleihen wiesen aufgrund von Sorgen um eine grassierende Inflation die stärksten Kursrückgänge in der jüngeren Geschichte auf. Das zweite Jahr in Folge waren Core-Anleihen ein Belastungsfaktor für ein 60/40-Mischportfolio.

- Diese beispiellose Neubewertung war zwar schmerzhaft, hat aber zu einem viel günstigeren Verhältnis aus Rendite und Duration bei mittelfristigen Anleihen geführt.

- In der zweiten Hälfte des Jahres 2022 begannen sich Anleihen mittlerer Duration deutlich zu erholen, da die Marktteilnehmer es für möglich hielten, dass die US-Notenbank eine Pause bei ihren Zinserhöhungen einlegt, um das Ausmaß einer etwaigen Konjunkturabschwächung zu berücksichtigen.

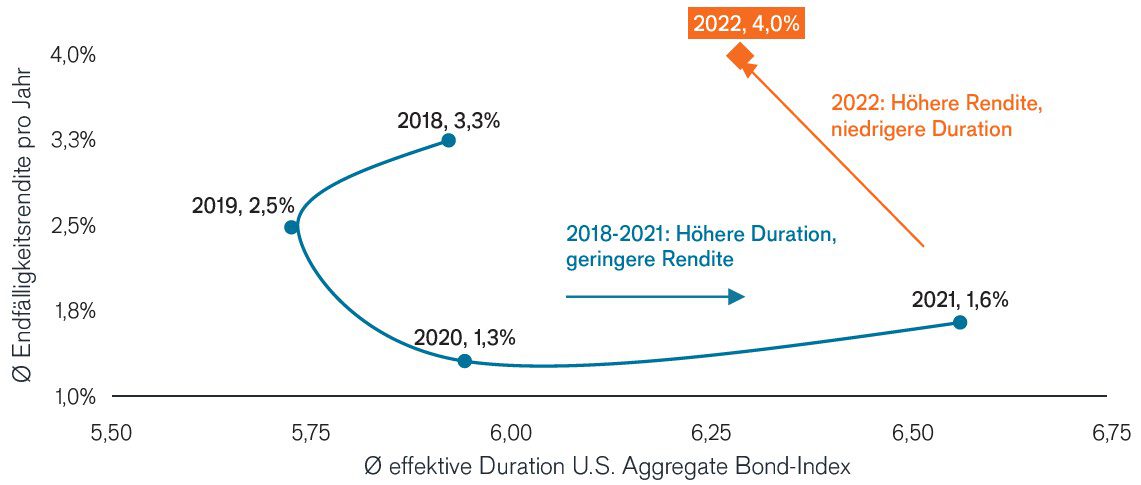

Verhältnis Rendite/Duration wieder günstiger

Quelle: Morningstar; Stand: 31. Dezember 2022.

Aussichten

- Zu Beginn des neuen Jahres konzentrieren sich viele Anleger darauf, wie sie während eines möglicherweise anhaltenden Kursrückgangs an den Märkten positive Renditen erzielen können.

- In der Vergangenheit wirkte eine längere Durationsposition stabilisierend, wenn Aktien negative Ergebnisse abwarfen. Das war auch bei der starken Börsenkorrektur während der Corona-Krise Anfang 2020 der Fall. Damals erzielten US-Staatsanleihen ein Plus von 5,3 %, obwohl ihre 10-Jahres-Rendite um 232 Basispunkte unter dem heutigen Stand lag.

- Die hartnäckige Inflation hat dazu geführt, dass die Renditen hoch geblieben sind und sich vom abwärtsgerichteten Konjunkturtrend abgekoppelt haben. Sollte die Inflation weiter nachlassen, sollten sich Staatsanleihen dem Wachstumspfad entsprechend erholen, was ein attraktives Umfeld für Core-Anleihen bedeuten würde.

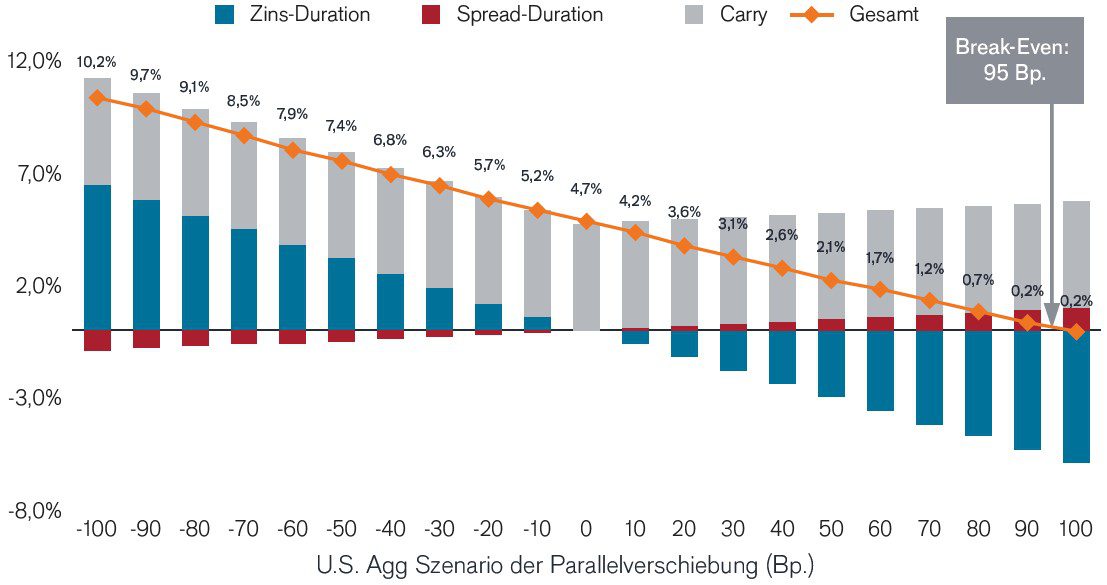

Bei den Breakeven-Sätzen ist der Reset auf viel höherem Niveau erfolgt

Quelle: Janus Henderson, unter Annahme einer Haltedauer von 1 Jahr; Stand: 31. Dezember 2022.

PCS-Perspektive

- Bei den in unserer globalen Datenbank enthaltenen professionellen Portfolios gingen die Anteile mittelfristiger Anleihen im Jahresvergleich um 36 % zurück, da die Anleger klugerweise an das kürzere Ende der Renditekurve umschichteten, um ihre Portfolios vor den Effekten steigender Zinsen zu schützen.

- Die historischen Kursrückgänge in mittleren Durationssegment haben dort für ein attraktives aktuelles Renditeprofil gesorgt. Dieses kann dazu beitragen, mögliche künftige Zinsschwankungen abzufedern.

- In einem Umfeld nachlassenden Wirtschaftswachstums eröffnet eine Verlängerung der Duration auch die Chance auf deutlichen Kapitalzuwachs, falls die Zinsen sinken sollten.

- Assets mit längerer Duration fungierten in der Vergangenheit als Stabilisator in Situationen mit ausgeprägter Risikoscheu und können zur Diversifikation von Anlagen mit kurzer Duration dienen. Deshalb halten wir es jetzt für sinnvoll, bei Core-Anleihen mit mittlerer Duration zur Normalität zurückzukehren.

PCS: Trends and opportunities

Markttrends für die Portfoliokonstruktion nutzen

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Eine Renditekurve stellt die Renditen (Zinssätze) von Anleihen mit gleicher Bonität, aber unterschiedlichen Fälligkeiten dar. Typischerweise weisen Anleihen mit längeren Laufzeiten höhere Renditen auf.

Ein Basispunkt (Bp.) entspricht einem Hundertstel Prozent. 1 Bp. = 0,01 %, 100 Bp. = 1 %.

Der Bloomberg U.S. Aggregate Bond Indexist ein breit angelegter Maßstab für den Markt für festverzinsliche steuerpflichtige Anleihen mit Investment-Grade-Rating, die auf US-Dollar lauten.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Das Renditepolster ist definiert als die Rendite eines Wertpapiers dividiert durch seine Duration. Es repräsentiert einen gängigen Ansatz, bei dem die Anleiherendite als Puffer betrachtet wird, der Anleiheninvestoren vor den potenziellen negativen Auswirkungen des Durationsrisikos schützt. Das Renditepolster kann dazu beitragen, Verluste aus fallenden Anleihenkursen zu mindern, falls die Renditen steigen sollten.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

US-Staatsanleihen sind direkte Schuldverschreibungen, die von der US-Regierung begeben werden.Bei Staatsanleihen ist der Anleger ein Gläubiger der Regierung. Schatzwechsel und US-Staatsanleihen werden durch das volle Vertrauen und den Kredit der US-Regierung garantiert, gelten im Allgemeinen als frei von Kreditrisiken und weisen in der Regel niedrigere Renditen auf als andere Wertpapiere.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

3 Minuten Lesezeit