Hochzinsanleihen: fünf Gründe für die aktuellen Spread-Niveaus

Die Kreditspreads haben sich ausgeweitet, aber Brent Olson und Tom Ross, zwei von unseren Portfoliomanagern im Bereich Hochzinsanlagen, beleuchten fünf Faktoren, die sie vor dem Hintergrund der Rezessionsängste derzeit in Schach halten.

11 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Inflation bestimmt die Entscheidungen der Zentralbanken und die scharfe geldpolitische Reaktion und der sprunghafte Anstieg der Renditen bedeuten, dass sich Veränderungen der Zinsen meist stärker auswirken als Veränderungen der Spreads.

- Die Spreads haben sich ausgeweitet, deuten jedoch mehr auf eine flache als auf eine tiefe Rezession hin. Die Spreads sind möglicherweise nicht unverhältnismäßig, wenn die Ausfallraten im Einklang mit den Markterwartungen bleiben, auch wenn es zu einer weiteren Volatilität kommen könnte, da die Liquiditätsbedingungen schwierig bleiben.

- Der Hochzinsmarkt ist qualitativ hochwertiger und vielfältiger als bei früheren Abschwüngen und angesichts des begrenzten kurzfristigen Refinanzierungsbedarfs scheinen Hochzinsanleihen eine bessere technische Unterstützung aufzuweisen.

Es ist schwer zu sagen, welche Richtung Hochzinsanleihen künftig einschlagen werden, da sie von willkürlichen Veränderungen bei Staatsanleihen erschüttert werden. Dazu kommen die Sorgen über die drohende Rezession, die - wie die US-Notenbank (Fed) und andere Zentralbanken offen zugegeben haben - erforderlich sein könnte, um die Inflation einzudämmen. Hochzinsanleihen mit ihrer höheren Empfindlichkeit hinsichtlich der Bedingungen für Unternehmen haben auf die Bedenken über eine Konjunkturabschwächung mit einer Ausweitung der Kreditspreads (der Differenz zwischen der Rendite auf Unternehmensanleihen und Staatsanleihen mit ähnlicher Laufzeit) und einem Anstieg der Renditen reagiert.

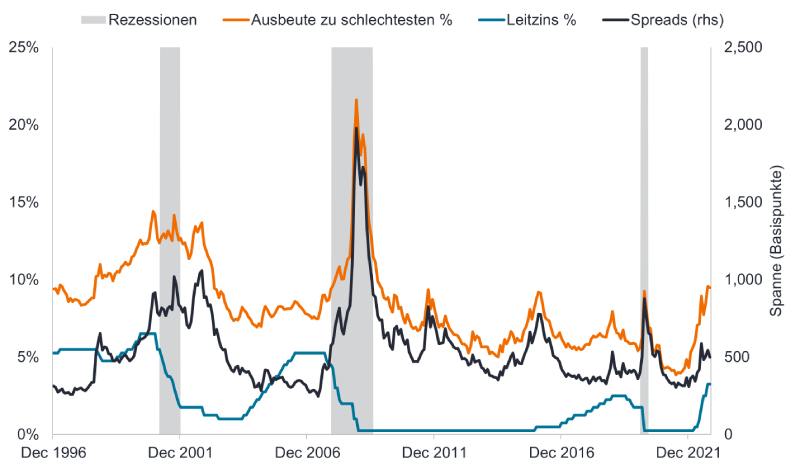

Wie Abbildung 1 zeigt, haben die Renditen von US-Hochzinsanleihen ein attraktives Niveau erreicht und liegen seit Ende September 2022 bei rund 9,5%, obwohl ein erheblicher Teil davon dem Anstieg der Renditen von US-Staatsanleihen zu verdanken ist, der für Inflationsbedenken und die Straffung der Geldpolitik durch die Fed symptomatisch ist. Die Spreads haben sich ausgeweitet, aber es könnte argumentiert werden, dass sie bei rund 500 Basispunkten (Bp) weit davon entfernt sind, eine tiefe Rezession einzupreisen. Tatsächlich liegen sie unter den Niveaus von 700 Bp, die während der Energiekrise im Jahr 2015 verzeichnet wurden, als der Ölpreis einbrach und eine schwierige Phase für verschuldete Explorations- und Produktionsunternehmen zur Folge hatte.

Abbildung 1: Die Zinsen wirkten sich im gleichen Umfang auf die Renditen von US-Hochzinsanleihen aus wie die Spreads

Quelle: Bloomberg, NBER-US-Rezessionsphasen (schattierter Bereich), Yield-to-Worst des ICE BofA US High Yield Index (%), US Federal Reserve Fed Funds Rate (Höchstgrenze, %), optionsbereinigter Spread gegenüber Staatsanleihen des ICE BofA US High Yield Index in Basispunkten, 31. Dezember 1996 bis 21. Oktober 2022. Ein Basispunkt (Bp) entspricht 1/100 eines Prozentpunktes. 1 Bp = 0,01%, 100 Bp = 1%. Die Renditen können schwanken und sind nicht garantiert.

Die Trennung des Zinseffekts vom Krediteffekt ist eine schwierige Herausforderung. Schlechte Nachrichten werden zu guten Nachrichten, wenn der Markt an der Vorstellung festhält, dass schwache Wirtschaftsdaten einen Richtungswechsel der Fed auslösen könnten. Diese Prämisse kann eine Weile andauern, aber oft holen die schlechten Wirtschaftsnachrichten die Unternehmen ein und es kommt zu Zahlungsausfällen (das Versäumnis, die Rückzahlungen für Anleihen zu leisten). Wir sehen dies in Abbildung 1, wo die Spreads sich bei jeder Rezession weiter ausweiteten, obwohl die Fed die Zinsen senkte, um den verzögerten wirtschaftlichen Schaden durch frühere Straffungen rückgängig zu machen. Es ist jedoch zu beachten, dass sich die Nullzinspolitik während der letzten beiden Rezessionen überproportional auf die Entwicklung der Spreads auswirkte, da die Renditen von Staatsanleihen im Zaum gehalten wurden.

Warum sind die Spreads dann nicht größer?

Es gibt mehrere mildernde Faktoren, die hier zum Tragen kommen.

Erstens ist zu beachten, dass sich die Spreads in einem kurzen Zeitraum bereits ziemlich stark ausgeweitet haben. Die Spreads von US-Hochzinsanleihen lagen Ende Oktober 2022 bei rund 500 Bp und waren damit deutlich von ihren Tiefständen von 300 Bp im Jahr 2021 entfernt und hatten sich gegenüber ihren Tiefständen von 1997 und 2007 sogar verdoppelt. Tatsächlich liegen sie über dem Durchschnitt von 453 Bp der letzten 10 Jahre und knapp unter dem langfristigen Durchschnitt von 542 Bp. 1 Angesichts der Tatsache, dass die US-Verbraucherpreisinflation im September 2022 bei 8,2% lag und US-Hochzinsanleihen eine Rendite von 9,5% bieten, ist es eine der wenigen Anlageklassen, deren Rendite die Inflation übertrifft, obwohl etwaige Ausfälle diesen Vorsprung schmälern werden. 2

Wie viele Sorgen sollten wir uns also um Ausfälle machen? Die Zahlungsausfälle in den USA beliefen sich 2020 auf insgesamt 74 Mrd. USD (eine Ausfallrate von 7%), gefolgt von weniger als 6 Mrd. USD im Jahr 2021 (eine Ausfallrate von 0,4%). 3 Die Ausfallrate für Ende 2022 mag bei etwa 1,7% liegen, aber 2023 wird ein höherer Wert erwartet - die Bank of America schätzt beispielsweise, dass die Ausfallrate im US-Hochzinssegment 2023 6% erreichen wird. Diese Schätzung umfasst 20 Mrd. USD auf ihrer Watchlist und möglicherweise bis zu 53 Mrd. USD an notleidenden Kapitalstrukturen des US-Hochzinsmarkts, der ein Volumen von mehr als 1,2 Bio. USD hat. 3

Geht man von einer Ausfallquote von 6 % aus (bei einer Rückzahlungsquote von 40 %, d. h. dem, was die Kreditgeber zurückbekommen könnten), so ergibt sich eine tatsächliche Ausfallquote von 3,6 % (6 % x 0,6). Hinzu kommt eine Liquiditätsprämie (zusätzlicher Spread zum Ausgleich potenzieller Handelsschwierigkeiten bei volatilen Märkten) von etwa 325-350 Bp, was dazu führen könnte, dass die Spreads auf 625 bis 650 Bp steigen, während sie derzeit bei rund 500 Bp liegen. Mit anderen Worten, wenn Ausfälle eintreten, könnten die Spreads sich auf 600-650 Bp ausweiten, was in der Vergangenheit mit vielen schlechten Nachrichten einherging und großartige Kaufgelegenheiten bot. Natürlich könnte eine schwere Rezession oder ein Umschwenken der Marktstimmung für einen Anstieg der Ausfallrate und der Spreads sorgen, obwohl sich dies ebenfalls häufig als gute Kaufgelegenheit erwiesen hat.

Es gibt keine Garantie dafür, dass sich Trends der Vergangenheit fortsetzen oder dass Prognosen eintreffen werden.

Robuste, wenn auch rückläufige Fundamentaldaten

Zweitens sind die Fundamentaldaten derzeit gut. Im Durchschnitt liegt die Bruttoverschuldung im US-Hochzinssektor (Schulden abzüglich Zahlungsmittel und Zahlungsmitteläquivalente) beim 3,6-fachen des Ertrags, was den tiefsten Niveaus der letzten 10 Jahre entspricht, während die Zinsdeckung auf einem Allzeithoch seit 2002 liegt und die Gewinne die Zinsaufwendungen um das 5,8-fache decken können.4

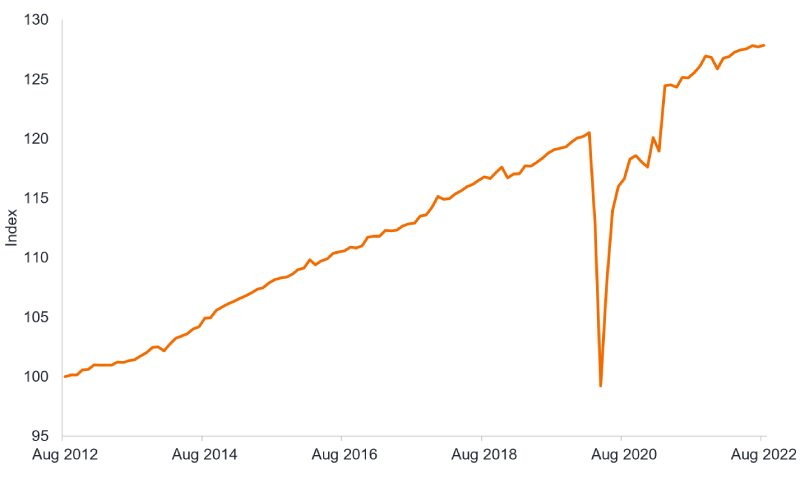

An diesem Punkt müssen die Leser daran erinnert werden, dass die Fundamentaldaten von Unternehmensanleihen in der Regel vor einer Rezession gut sind, da die Unternehmenskennzahlen von dem Höchststand der Unternehmensgewinne profitieren. Hochzinsanleihen sind jedoch auch in Sektoren wie Energie, die derzeit von der Inflation der Öl- und Gaspreise profitieren, gut vertreten. Darüber hinaus haben sich die Gewinne recht gut behauptet, da die breitere Inflation die Preiserhöhungen gedeckt hat, obwohl wir davon ausgehen, dass sich die Gewinne verschlechtern werden, da Verbraucher und Unternehmen sich zunehmend weigern, Preissteigerungen aufzufangen, und sich die steigenden Faktorkosten bemerkbar machen. Noch bleiben die Verbraucher jedoch bei der Stange (auch wenn sie in Umfragen auf die Belastung durch die Preissteigerungen hinweisen).

Abbildung 2: Die realen privaten Konsumausgaben in den USA bleiben immer noch robust

Quelle: FRED, US Bureau of Economic Analysis, Real personal consumption expenditures (Chain-Type quantity index), 31. August 2012 bis 31. August 2022. Index, bei dem August 2012 = 100.

Zinssensiblere Sektoren wie Wohnungsbau und Gewerbeimmobilien leiden bereits unter den restriktiveren finanziellen Bedingungen, während die anderen Sektoren sie erst etwas später zu spüren bekommen werden. Dies mag verwundern, aber da viele Industrieländer ihre COVID-Beschränkungen erst dieses Jahr vollständig aufgehoben haben, sehen wir immer noch Stärke im Dienstleistungssektor. Wir waren überrascht, dass sich die Quartalsgewinne im 3. Quartal 2022 nicht mehr verschlechtert haben. Dies hat den Aktienmärkten eine Atempause verschafft, da die robusteren Gewinne im Kurs-Gewinn-Verhältnis (KGV) bedeuten, dass das Derating von Aktien vorerst vorbei ist (oder zumindest so lange, bis sich ein Muster abzeichnet, nach dem Unternehmen sich enttäuschend entwickeln).

Die Aktienmärkte und Hochzinsanleihen haben in der Regel eine positive Korrelation (d. h. sie entwickeln sich direktional zueinander), so dass jede Beruhigung der Aktienmärkte normalerweise eine Ausweitung der Spreads verhindert. Ein wichtiger Test könnten die Verkäufe in der Vorweihnachtszeit sein und die Antwort auf die Frage, ob die Unternehmen ihre Prognosen in der nächsten Berichtssaison senken.

Unterstützende technische Daten

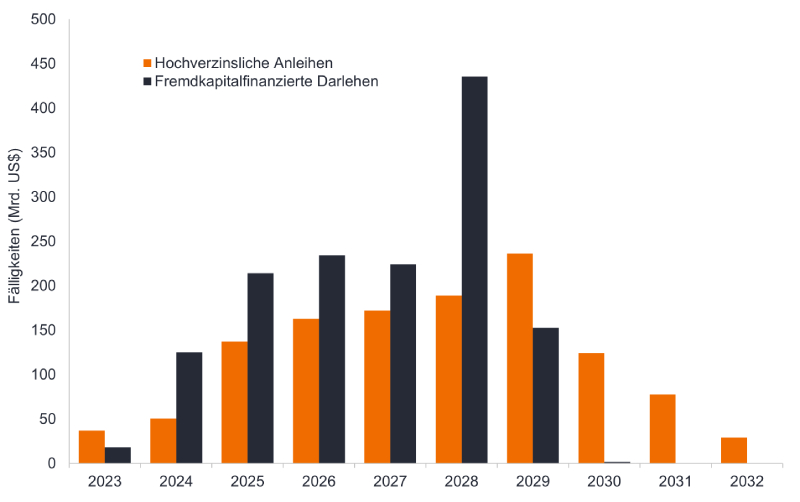

Ein dritter Faktor sind unterstützende technische Faktoren (das Nachfrage- und Angebotsumfeld), die durch das relativ geringe Angebot an Hochzinsanleihen verursacht werden. Eine Besonderheit des aktuellen Umfelds für Kredite ist, dass die COVID-Krise nicht lange her ist. Die Unternehmen nahmen zu einem Zeitpunkt Kredite auf, zu dem die Behörden sich dafür einsetzten, Kredite zugänglich und günstig zu machen. Daher haben viele Unternehmen ihre Schulden zu relativ günstigen Zinssätzen in nicht revolvierende Kredite umgewandelt. Sowohl in den USA als auch in Europa wird ein höheres Refinanzierungsniveau voraussichtlich erst 2025 erreicht. 5 Abbildung 3 zeigt den niedrigen Dollarbetrag der 2023 und 2024 fällig werdenden Laufzeiten von US-Hochzinsanleihen. Dies ist ein Grund dafür, dass der Ausfallzyklus und der Prozentsatz der Ausfälle (auch wenn sie steigen) in den nächsten zwei Jahren selbst in einer Rezession keine besorgniserregenden Niveaus erreichen dürften.

Abbildung 3: Die Refinanzierungspipeline im US-Hochzinssegment ist kurzfristig niedrig

Quelle: Bloomberg Global Research, Stand: 30. September 2022.

Darüber hinaus sind Anleihen, die in den nächsten zwei Jahren fällig werden, stark auf BB-Emittenten ausgerichtet, da höher bewertete Emittenten in der Regel mehr Spielraum für die Finanzierung kurzfristiger Laufzeiten haben als Kreditnehmer mit CCC-Rating.

Die COVID-Krise führte 2020 auch zu zahlreichen Herabstufungen von Investment Grade, so dass viele der anfälligeren Investment-Grade-Unternehmen bereits herabgestuft wurden, was die Anzahl der „Fallen Angels“ (Anleihen, die von Investment Grade auf High Yield herabgestuft werden) möglicherweise begrenzen könnte, wenn die Konjunkturabschwächung nicht zu kräftig ausfällt. Ein geringes Emissionsvolumen von Hochzinsanleihen, mit dem dieses Jahr ein hohes Volumen an „Rising Stars“ (Anleihen, die auf Investment Grade hochgestuft werden) einherging, bedeutet, dass das daraus resultierende negative Nettoangebot die geringere Risikobereitschaft im Hinblick auf Hochzinsanleihen teilweise ausgleicht und die Spreads in Schach hält.

Die pessimistische Stimmung bedeutet, dass der Markt Hochzinsanleihen auch untergewichtet, was zu einigen starken Bärenmarktrallys führt. Das liegt daran, dass Anleger mit Short-Positionen gezwungen sein können, zu kaufen, um Gewinne mitzunehmen oder um Verluste aus ihren Positionen zu verhindern.

Qualitativ hochwertigerer Markt

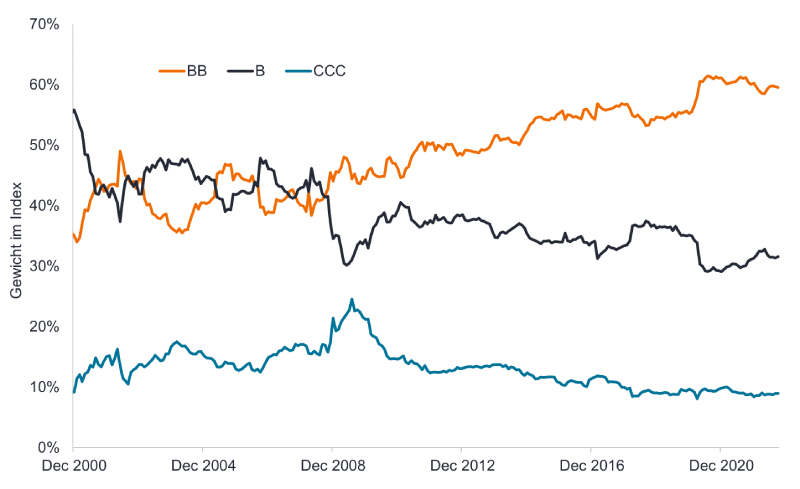

Viertens sind heute sowohl der US-amerikanische als auch der europäische Hochzinsmarkt qualitativ hochwertiger als bei früheren Abschwüngen, was zu einer Verbesserung der gesamten Hochzinsanleihen weltweit geführt hat. Qualitativ hochwertigere Anleihen mit BB-Rating (das Hochzinssegment, das der Hochstufung auf Investment Grade am nächsten liegt), sind viel höher gewichtet, während der Anteil von Anleihen mit CCC-Rating – die am anfälligsten für Ausfälle sind – gesunken ist. Die Spread-Spanne bei Anleihen mit BB-Rating ist in der Regel viel enger, was ein weiterer Grund dafür ist, dass sich die Spreads nicht aggressiv ausweiten.

Abbildung 4: Die Qualität der Bewertungen von Hochzinsanleihen hat sich weltweit verbessert

Quelle: ICE BofA Global High Yield Index, voller Marktwert in US-Dollar, 31. Dezember 2000 bis 30. September 2022.

Marktvielfalt - kein Sorgenkind

Fünftens gab es anders als bei früheren Abschwüngen keinen Sektor, in dem die Verschuldung übermäßig gestiegen ist. Eine zunehmende Verschuldung kann oft auf drohende Probleme hinweisen. In früheren Rezessionen waren diejenigen Sektoren, in denen die Kreditaufnahme schnell gestiegen ist, am stärksten gefährdet, als der Abschwung die Realwirtschaft erreichte.

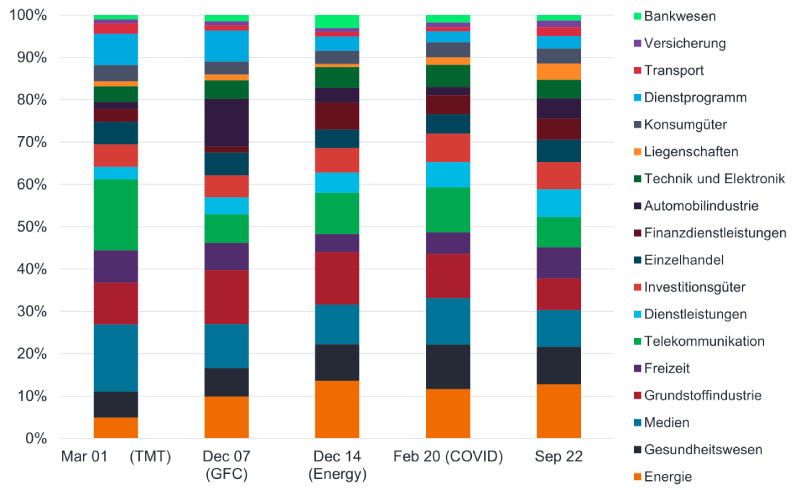

Es war kein Zufall, dass die Sektoren Telekommunikation und Medien kurz vor der TMT-Blase (TMT = Technologie, Medien und Telekommunikation) 2001 die größten Gewichte im Hochzinssektor hatten. In ähnlicher Weise war Energie Ende 2014 der größte Sektor, als wir mit dem Einbruch des Ölpreises auf die Energiekrise 2015 zusteuerten. Die Automobilindustrie war bei Beginn der globalen Finanzkrise (GFK) von 2007-09 der größte Sektor. Angesichts der Tatsache, dass Autokreditunternehmen zwei Drittel des Gewichts des Automobilsektors ausmachten, ist es jedoch offensichtlich, dass Verbindungen mit der übermäßigen Kreditvergabe in anderen Bereichen bestehen, die für die GFK kennzeichnend waren. Die COVID-Rezession 2020 war ungewöhnlich, da sie durch einen exogenen Faktor - die Pandemie - ausgelöst wurde.

Abbildung 5: Gewichtungen des US-Hochzinsektors zu Beginn der vorherigen Abschwünge

Quelle: Bloomberg, Komponenten des ICE BofA US High Yield Index am Monatsende für jeden angegebenen Zeitraum, 30. September 2022.

US-Hochzinsanleihen weisen Ende September 2022 eine vielfältigere Zusammensetzung auf als in allen vorherigen Abschwüngen. Ähnlich verhält es sich in Europa, wo die Benchmark für Euro-Hochzinsanleihen, repräsentiert durch den ICE BofA Euro High Yield Bond Index, stärker diversifiziert ist als in früheren Krisenzeiten wie der GFK oder der Schuldenkrisen in Griechenland und in der Eurozone.

Vorsicht ist geboten!

Insgesamt bedeutet das, dass das Kreditrisiko titelspezifischer sein kann und dass diejenigen Bereiche, die unter Druck geraten sind, wahrscheinlich stärker zyklisch exponiert sind. Anleger müssen die Unternehmen sorgfältig unter die Lupe nehmen und aktiv diejenigen Emittenten mit starken Geschäftsmodellen, einer starken Preismacht und der Fähigkeit, einer Konjunkturabschwächung standzuhalten, auswählen.

Die wirtschaftlichen Frühindikatoren deuten auf eine Rezession in weiten Teilen der Industrieländer hin. Es ist wahrscheinlich, dass Anleger irgendwann, wenn düstere Daten dominieren und die Gewinne einbrechen, eine Phase erhöhter Volatilität und Illiquidität durchstehen müssen, was zu einer Ausweitung der Spreads führen kann. Diese Spitzen sind normalerweise nur von kurzer Dauer und bieten in der Regel einen attraktiven Einstiegspunkt für Hochzinsanleger. Nur wenigen Menschen gelingt jedoch ein perfektes Market-Timing, und für diejenigen, die bereits einen raschen Preisverfall bei Hochzinsanleihen erlebt haben, bieten die Gesamtrenditen von 9% und mehr einen gewissen Ausgleich für ihre Geduld, vorausgesetzt, die Zahlungsausfälle nehmen nicht übermäßig zu. In der Tat ist es nicht unvorstellbar, dass der Aufwärtsdruck auf die Renditen aufgrund der Straffung der Zentralbanken 2023 nachlassen könnte, wenn Fortschritte bei der Senkung der Inflation erzielt werden.

1Quelle: Bloomberg, ICE BofA US High Yield, Govt OAS, Spread am 21. Oktober 2022, der 10-jährige Durchschnitt ist der Spread zwischen dem 30. September 2012 und dem 30. September 2022, der langfristige Durchschnitt ist der Spread zwischen dem 31. Dezember 1996 und dem 30. September 2022, unter Verwendung monatlicher Datenpunkte.

2Quelle: Bloomberg, CPI Urban Consumers Inflationsrate im Jahresvergleich für September 2022, Bureau of Labor Statistics; Yield-to-Worst für den BofA US High Yield Index, Stand: 21. Oktober 2022.

3 Quelle: Bank of America, 5. Oktober 2022. Prognosen sind Schätzungen, die sich im Laufe der Zeit verändern können und nicht garantiert sind.

4Quelle: Morgan Stanley, US Quarterly Chartbook, Datenstand: Ende 2. Quartal 2022, September 2022. Brutto-Verschuldungsgrad = Schulden als Anteil der Erträge vor Zinsen, Steuern, Abschreibungen und Amortisation.

5 Quelle: Morgan Stanley, US Corporate Credit Chartbook und European Credit Strategy, Oktober 2022.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität. Zyklisch: Unternehmen, die zyklische Konsumgüter wie Autos verkaufen, oder Branchen, die sehr sensibel auf Veränderungen der Wirtschaft reagieren, wie Bergbauunternehmen. Die Kurse von Aktien und Anleihen, die von zyklischen Unternehmen begeben werden, werden in der Regel stärker von den Schwankungen der Gesamtwirtschaft beeinflusst als diejenigen von nicht-zyklischen Unternehmen. Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen. Die Ausfallrate wird in der Regel als Prozentsatz ausgedrückt, der den Nennwert von Anleihen in einem Index, die über einen Zeitraum von 12 Monaten ausfallen, im Vergleich zum Gesamtnennwert der Anleihen im Index zu Beginn des Zeitraums widerspiegelt.<br /> e711631380ef1b422ae392db3ca08b8e061aea4e77431273-b3ee-495b-84be-41d84386e845e711631380ef1b422ae392db3ca08b8e061aea4e

Derating: Dies bezieht sich auf den Fall, dass die Kurse an den Aktienmärkten fallen, so dass das Kurs-Gewinn-Verhältnis (KGV) sinkt. Daran zeigt sich, dass Anleger weniger für Aktien zahlen wollen.

Die Federal Reserve oder Fed ist das Zentralbanksystem der Vereinigten Staaten.

Hochzinsanleihe: Eine Anleihe, die ein niedrigeres Kreditrating als eine Investment-Grade-Anleihe hat. Man spricht hier auch von Anleihen ohne Investmentqualität („Sub-Investment Grade“). Diese Anleihen haben ein höheres Zahlungsausfallrisiko und werden daher in der Regel mit einem höheren Kupon (regelmäßige Zinszahlung) begeben, der das zusätzliche Risiko kompensiert.

Der ICE BofA US High Yield Index ist ein Maß für die Performance von USD-Unternehmensanleihen unter Investment Grade, die am inländischen US-Markt öffentlich begeben werden.

Der ICE BofA Euro High Yield Indexist ein Maß für die Performance von EUR-Unternehmensanleihen unter Investment Grade, die an den führenden Inlands- oder Eurobondmärkten öffentlich begeben werden.

Der ICE BofA Global High Yield Index ist ein Maß für die Performance von USD-, CAD-, GBP- und EUR-Unternehmensanleihen unter Investment Grade, die an den führenden Inlands- oder Eurobondmärkten öffentlich begeben werden.

Inflation: Die jährliche Preissteigerungsrate, üblicherweise in Prozent ausgedrückt. Der Verbraucherpreisindex (VPI) ist ein Maß für die durchschnittliche Veränderung der von städtischen Verbrauchern gezahlten Preise für einen Korb von Konsumgütern und Dienstleistungen im Laufe der Zeit.

Investment Grade: Eine Anleihe, die in der Regel von Regierungen oder Unternehmen mit relativ geringem Zahlungsausfallrisiko begeben wird. Die höhere Qualität dieser Anleihen spiegelt sich in dem höheren Rating wider. Verschuldungsgrad: gibt die Höhe der Verschuldung eines Unternehmens an. Brutto-Verschuldungsgrad = Schulden als Anteil der Erträge vor Zinsen, Steuern, Abschreibungen und Amortisation.

Geldpolitik: Die Politik einer Zentralbank mit dem Ziel, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Hierzu zählt die Steuerung der Zinssätze und der Geldmenge. Bei einer geldpolitischen Lockerung weitet die Zentralbank die im Umlauf befindliche Geldmenge aus und senkt die Kreditkosten. Mit geldpolitischer Straffung werden Maßnahmen der Zentralbanken bezeichnet, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum zu verlangsamen, indem die Zinsen erhöht und die Geldmenge verringert werden.

Yield-to-Worst (YTW): Die niedrigste Rendite, die sich mit einer Anleihe erzielen lässt, sofern der Emittent nicht ausfällt und unter Berücksichtigung eines eventuell bestehenden Kündigungsrechts (d. h. eines Rechts des Emittenten, die Anleihe zu einem im Voraus festgelegten Termin zu tilgen). Auf Portfolioebene entspricht diese Kennzahl der gewichteten durchschnittlichen YTW aller zugrunde liegenden Emissionen. Volatilität: Das Tempo und das Ausmaß von Auf- und Abbewegungen der Preise und Kurse von Portfolios, Wertpapieren und Indizes. Steigen und sinken die Preise stark, ist die Volatilität hoch. Verändern sich die Preise eher langsam und in geringerem Ausmaß, ist die Volatilität geringer. Je höher die Volatilität, desto höher ist das Risiko einer Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

11 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Inflation bestimmt die Entscheidungen der Zentralbanken und die scharfe geldpolitische Reaktion und der sprunghafte Anstieg der Renditen bedeuten, dass sich Veränderungen der Zinsen meist stärker auswirken als Veränderungen der Spreads.

- Die Spreads haben sich ausgeweitet, deuten jedoch mehr auf eine flache als auf eine tiefe Rezession hin. Die Spreads sind möglicherweise nicht unverhältnismäßig, wenn die Ausfallraten im Einklang mit den Markterwartungen bleiben, auch wenn es zu einer weiteren Volatilität kommen könnte, da die Liquiditätsbedingungen schwierig bleiben.

- Der Hochzinsmarkt ist qualitativ hochwertiger und vielfältiger als bei früheren Abschwüngen und angesichts des begrenzten kurzfristigen Refinanzierungsbedarfs scheinen Hochzinsanleihen eine bessere technische Unterstützung aufzuweisen.