Welche Auswirkungen hat der Krieg auf die europäische Energiepolitik?

Richard Brown, Mitglied des von John Bennett geleiteten Teams für europäische Aktien, erörtert, wie der Russland-Ukraine-Konflikt die europäische Energiepolitik beeinflusst und welche Möglichkeiten sich für Anleger bieten.

9 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der Russland-Ukraine-Konflikt wirkte als Katalysator für die bereits ehrgeizigen Ambitionen im Bereich der erneuerbaren Energien der EU, in der viele der weltweit größten Unternehmen des Sektors ansässig sind.

- Wir sind der Ansicht, dass die steigende Nachfrage nach einer zuverlässigen Energieversorgung einige der Ängste im Zusammenhang mit dem Wettbewerb zwischen den Entwicklern um Verträge mindern und das Umsatzwachstum des Versorgungssektors sowie dessen Lieferkette stützen dürfte.

- Um herauszufinden, welche Unternehmen vor diesem Hintergrund am besten aufgestellt sind, ist eine gründliche Fundamentalanalyse unerlässlich.

Der russische Einmarsch in die Ukraine beherrscht seit Anfang des Jahres die Märkte. Wir hoffen vor allem, dass die Gewalt, die zahlreiche Todesopfer fordert, umgehend enden wird. Da sich diese Hoffnung offensichtlich nicht zu erfüllen scheint, können wir uns nur schwer vorstellen, wie die mit der NATO verbündeten Länder auf kurze bis mittlere Sicht eine Aufhebung der Wirtschaftssanktionen, die erhebliche Folgen für die Gesellschaft, die Investoren und die Bewertung von Umwelt-, Sozial- und Governance-Kriterien (ESG) haben, rechtfertigen könnten.

Wir sind davon überzeugt, dass die Invasion einen Paradigmenwechsel oder zumindest eine Beschleunigung der sich abzeichnenden Trends hin zu einer stärkeren Lokalisierung von Lieferketten und konkreten Investitionen in Energie, Infrastruktur und Verteidigung bewirkt. Sie stellt auch den willkürlichen und bisweilen kontraproduktiven moralischen Bewertungsansatz in Frage, den viele in der Vermögensverwaltungsbranche gegenüber wirtschaftlich und damit auch gesellschaftlich unentbehrlichen Unternehmen verfolgen. Sollten sich diese Erwartungen als richtig erweisen, hätte dies erhebliche Auswirkungen auf den Markt. Die Anleger werden sich erneut auf eine Art und Weise für die Bewertung von Unternehmen - den Preis, der für einen Strom von Cashflows gezahlt wird - interessieren müssen, die in den letzten zehn Jahren etwas schwer durchschaubar wurde.

In diesem Artikel konzentrieren wir uns auf die europäische Energiepolitik, die völlig umgestaltet wird, was Auswirkungen für Anleger am europäischen Aktienmarkt hat und ihnen Gelegenheiten bietet.

Von russischer Energie unabhängig werden

Im Jahr 2020 wurden rund 40% des Gases der Europäischen Union (EU) aus Russland importiert. Besonders stark waren Deutschland und Italien von diesen Lieferungen abhängig, deren Gas zu jeweils 65% bzw. 43% aus Russland kam – eine katastrophale Bilanz für die Energiepolitik der letzten zwei Jahrzehnte.1 Obwohl die Reaktion der europäischen Politiker weniger mediatisiert wurde als die Maßnahmen im Bereich der Verteidigungspolitik, kann man sie als außergewöhnlich bezeichnen. Im Rahmen der REPowerEU-Initiative der Europäischen Kommission und des Clean Energy Summit 2022 haben die politischen Entscheidungsträger groß angelegte, weitreichende und sofortige Maßnahmen angekündigt, um im Jahr 2022 die Importe zu reduzieren und bis zum Ende des Jahrzehnts von russischem Gas unabhängig zu werden.2

Um dieses Ziel kurzfristig zu erreichen, haben die politischen Entscheidungsträger ihr Augenmerk verstärkt auf alternative Gaslieferungen über den Markt für Flüssigerdgas (LNG) gerichtet. Es ging unter anderem um den raschen Kauf von staatlich finanzierten LNG-Ladungen und die Verpflichtung, die unterirdischen Gasspeicherkapazitäten vor jedem Winter auf mindestens 90% aufzufüllen (in der Regel sind sie zu etwa 30% gefüllt).3 Auf diese Weise positionierte sich LNG als entscheidender Übergangskraftstoff auf dem Weg zu Netto-Null (es zeichnet sich durch geringere Kohlenstoffemissionen als Kohle oder Öl aus), was die Wahrnehmung des Kraftstoffs durch die Anleger weitgehend verändert und seine Rolle für die Aufrechterhaltung der Stromversorgung und des Betriebs der Fabriken in der größten Volkswirtschaft der EU, Deutschland, im nächsten Winter hervorhebt.

Wir halten dies für einen bedeutenden Wandel, da viele Unternehmen, die mit LNG zu tun haben, in den vergangenen Jahren häufig wegen ihrer Umweltauswirkungen im Bereich der nicht erneuerbaren, wenn auch weniger kohlenstoffemittierenden Brennstoffe herabgestuft wurden. Die Politik zielt auch darauf ab, Elemente der grünen Wende zu beschleunigen, indem sie die Abhängigkeit von kohlenstoffintensiven fossilen Brennstoffen in Haushalten, in der Industrie und bei der Stromerzeugung verringert, ein Schritt, der Unternehmen der Fachgebiete Energienetzinfrastruktur und Gebäudeeffizienz zugute kommen dürfte.

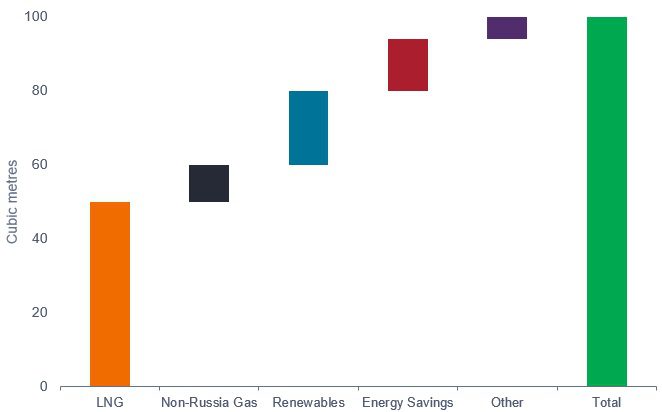

Abbildung 1: Diese Sektoren sollen im Jahr 2022 die Energieknappheit ausgleichen

Quelle: ING Research, Janus Henderson Investors Analysis, EU-Kommission, Stand: 15. März 2022. Anmerkung: REPowerEU schlägt vor, die russischen Gasimporte im Jahr 2022 um 100 Milliarden Kubikmeter zu reduzieren.

Erneuter Fokus auf erneuerbare Energien

Die bemerkenswerteste Änderung in der Energiepolitik stellen unserer Ansicht nach die überarbeiteten Ziele für erneuerbare Energien dar. Die EU will die zusätzliche Kapazität an erneuerbaren Energien – unseren Schätzungen zufolge – bis 2030 auf 900 Gigawatt (GW) verdoppeln und 20% mehr erneuerbare Energien einsetzen4,5 Das Ausmaß dieser Bemühungen wird in Abbildung 2 deutlich, die die installierte Kapazität der größten europäischen und US-amerikanischen Anbieter zeigt.

Angesichts der aktuellen Neuigkeiten darüber, wie russisches Gas als ‚Waffe‘ eingesetzt wird, und über die ‚Selbstsanktionierung‘ der westlichen Länder in Bezug auf russische Energierohstoffe im Allgemeinen, sind wir davon überzeugt, dass die EU, einzelne Mitgliedstaaten und das Vereinigte Königreich sich enorm darum bemühen, eine weitere deutliche Beschleunigung des Übergangs zu erneuerbaren Energien vorzubereiten (die meisten Details bleiben der Öffentlichkeit verborgen). Für die europäischen Nationen sind erschwingliche Energie und Energiesicherheit zu Überlebensvoraussetzungen geworden.

| Unternehmen | Region | Installierte Kapazität |

| Iberdrola | Europe | 22 |

| NextEra | USA | 17 |

| Enel | Europe | 16 |

| Berkshire Hathaway Energy | USA | 12 |

| EDP | Europe | 12 |

| EDF | Europe | 11 |

| Orsted | Europe | 9 |

| RWE | Europe | 9 |

| Acciona Energia | Europe | 8 |

| Engie | Europe | 7 |

Wichtig ist, dass die Regierungen den größten Engpass für die Erreichung dieser Ziele identifiziert haben: die Geschwindigkeit, mit der die Entwicklung erneuerbarer Energien genehmigt wird. Die derzeitigen Vorschriften und der bürokratische Aufwand machen die Entwicklung von Wind- und Solarenergie zu einer langwierigen und kostspieligen Angelegenheit. Deutschland prüft nun Möglichkeiten, diesen Prozess zu beschleunigen, indem es die für militärische Übungen auf See reservierten Flächen reduziert, die Mindestabstände zu Wohngebieten an Land verringert und die maximalen Planungsfristen verkürzt, wozu Fristen eingeführt werden, bei deren Überschreitung die Anlagen automatisch als genehmigt gelten. Alle Möglichkeiten scheinen offen zu sein.

Das spanische Ministerium für den ökologischen Wandel (Miteco) hat kürzlich ein Gesetz verabschiedet, das es Solarprojekten mit einer Leistung von weniger als 150 Megawatt (MW) und Windparks mit einer Leistung von weniger als 75 MW erlaubt, das langwierige Verfahren der Umweltverträglichkeitsprüfung zu umgehen, sofern die Projekte in ökologisch wenig oder mäßig sensiblen Gebieten liegen und die Netzanschlussleitungen nicht eine Länge von 15 Kilometern und eine Spannung von 220 Kilovolt überschreiten. In Anbetracht der Tatsache, dass etwa die Hälfte der Fläche Spaniens für den Bau von Solaranlagen als wenig bis mäßig umweltsensibel eingestuft ist und 36% für Windkraftanlagen, dürften die Auswirkungen erheblich sein. Nach Spanien wird auch Portugal laut João Galamba, dem Staatssekretär für Energie, keine Umweltverträglichkeitsprüfungen mehr für neue Solarprojekte bis zu 50 MW verlangen.6 Wenn die europäischen Regierungen die Wahl haben, dürften sie eindeutig vorziehen, die geltenden Planungsvorschriften zu ändern, um im Energiebereich unabhängig zu werden und das russische Militär nicht länger zu finanzieren – eine Ansicht, die die Wähler vermutlich teilen würden.

Berichten zufolge hat auch Italien vor kurzem nachgezogen und eine neue ‚Energieverordnung‘ verabschiedet, zu deren Kernmaßnahmen ein neues Vereinfachungspaket gehört, mit dem die Genehmigungsverfahren für Wind- und Solaranlagen beschleunigt werden sollen.

Zusammenfassend lässt sich sagen, dass der Russland-Ukraine-Konflikt unserer Meinung nach als Katalysator für die bereits ehrgeizigen Ambitionen der EU im Bereich der erneuerbaren Energien gewirkt hat. Dies veranlasst uns als Anleger natürlich dazu, die Entwickler und Betreiber erneuerbarer Energien genauer unter die Lupe zu nehmen - in erster Linie europäische Versorgungsunternehmen, die in der Lage sind, von einem Wachstumsschub zu profitieren.

Wie könnten Versorgungsunternehmen von der aktuellen Energiepolitik profitieren?

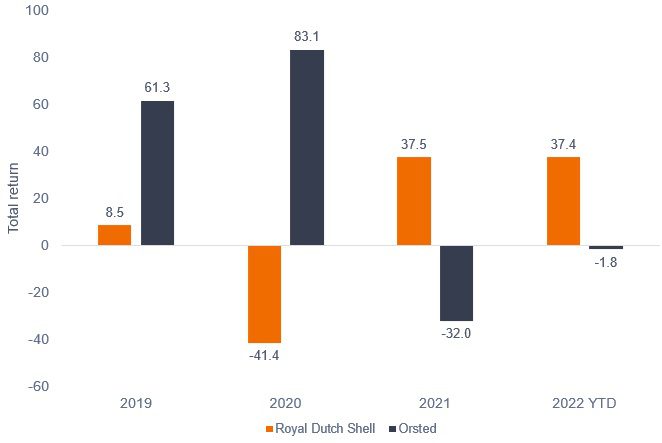

Zunächst ist es angebracht, die Entwicklung der Aktienkurse in den letzten Jahren zu betrachten, denn schließlich wird das Wachstum erneuerbarer Energien bereits seit einiger Zeit vorangetrieben. In diesem Fall ist es sinnvoll, die Entwicklung von Orsted, einem dänischen Unternehmen, das ausschließlich auf erneuerbare Energien setzt, und Royal Dutch Shell, der größten europäischen Energieaktie, zu vergleichen. Orsted war einer der ersten Betreiber, der sich von seinen Öl- und Gasaktivitäten trennte und sich in der Folge zu einem der größten Entwickler, Eigentümer und Betreiber von Offshore-Windparks wandelte. Shell ist zwar bestrebt, seinen ökologischen Fußabdruck zu verringern, bleibt aber ein eher traditioneller Energieerzeuger.

Abbildung 3: Vergleich der Aktienperformance in den Sektoren erneuerbare Energien und traditionelle Energie

Orsted hat in den Jahren 2019 und 2020 eine hervorragende Performance erzielt, musste aber seitdem genau wie andere ‚Lieblinge‘ des Sektors erneuerbare Energie eine deutlich schwächere Performance hinnehmen (Abbildung 3). Dies ist auf steigende Inputkosten zurückzuführen, durch die die Gewinnmargen erheblich gesunken sind, sowie auf den verstärkten Wettbewerb durch andere große Ölkonzerne wie Shell, die ebenfalls versuchen, ihren Produktmix von fossilen Brennstoffen weg zu verlagern. Es wurde befürchtet, dass diese Ölproduzenten sich weniger auf die wirtschaftliche Rentabilität des Projekts für erneuerbare Energien konzentrieren würden, sondern ihr Hauptziel darin bestünde, ihre Kapazitäten so schnell wie möglich auszubauen. Hinzu kommt, dass der Aktienkurs von Orsted Anfang 2021 eine hohe Bewertung erreicht hat (Abbildung 4). Dies ist eine nützliche Erinnerung daran, wie wichtig Branchenanalysen und -bewertungen sind, selbst wenn es sich um eine Branche handelt, deren grundlegendes Wachstumsprofil sich schrittweise ändert, insbesondere in einem Umfeld, in dem tendenziell steigende Zinssätze die Kapitalkosten für Unternehmen erhöhen.

Abbildung 4: Höchststand der Bewertung des Unternehmens für erneuerbare Energien Orsted

Auch die Erschwinglichkeit von Energie muss bei der Analyse von Entwicklern erneuerbarer Energien angesichts der Auswirkungen auf die Rentabilität unbedingt berücksichtigt werden. Die Energierechnungen der privaten Haushalte werden in diesem Jahr im Vergleich zu 2020 um schätzungsweise 65% steigen, 7wobei die Spotpreise einen weiteren dramatischen Anstieg erwarten lassen. Regulierungsbehörden und Regierungen werden sich bemühen, die Verbraucher vor einem massiven Anstieg der Haushaltsrechnungen zu schützen (man denke nur daran, wie die Lebenshaltungskosten die jüngste Wahldebatte in Frankreich beherrschten), aber irgendjemand wird am Ende bezahlen müssen Bislang haben die Regierungen zwar in großem Umfang, aber relativ harmlos in den Sektor eingegriffen und sich nur auf die schwächsten Kunden konzentriert. Die Auswirkungen auf die Rentabilität der Versorgungsunternehmen sind vernachlässigbar, doch bleibt dies ein erhebliches Risiko für den Sektor.

Der weitere Verlauf der Lieferkette für erneuerbare Energien

Neben den Projektentwicklern gibt es in der Lieferkette für erneuerbare Energien eine Reihe kleiner und mittlerer Unternehmen, die traditionell von der steigenden Nachfrage nach Wind- und Solarenergie profitieren. Zu diesen Bereichen gehören Anbieter von Polysilizium (ein Material, das für Solarpanels verwendet wird), Hersteller von Windturbinen und Photovoltaikanlagen, Wasserstoffproduktionsanlagen und Hersteller von für die Energieerzeugung unentbehrlichen Elektrolyseuren. In vielen Fällen ist die Stimmung der Anleger in diesen Bereichen sehr pessimistisch, da sie sich auf den kurzfristigen Druck auf die Gewinnspannen aufgrund der hohen Rohstoffkosten sowie auf den Eindruck konzentriert, dass die Auftragseingänge gering bleiben dürften, was unserer Ansicht nach durch den Preisdruck der letzten ein oder zwei Jahre verzerrt ist.

Chancen durch höhere Nachfrage

Letztendlich dürfte die erhöhte Nachfrage, die durch die neue EU-Politik hervorgerufen wird, unserer Ansicht nach einige der Befürchtungen in Bezug auf den Wettbewerb der Entwickler um Aufträge zerstreuen und das Umsatzwachstum des Versorgungssektors sowie dessen Lieferkette stützen. Die geringe Volatilität und die defensiven Eigenschaften der Versorgungsunternehmen können in einem zunehmend unberechenbaren wirtschaftlichen Umfeld ebenfalls von Vorteil sein. Wie wir bereits in anderen Diskussionen über die Energiewende erwähnt haben, ist jedoch eine gründliche fundamentale Analyse erforderlich, um herauszufinden, welche Unternehmen am besten aufgestellt sind, um erfolgreich zu sein.

1 Eurostat, DUKES, Schätzungen von Jefferies, Stand: 2020.

2 Europäische Kommission, REPowerEU Initiative, 8. März 2022.

3 Europäische Kommission, Fragen und Antworten zu den neuen EU-Vorschriften für die Gasbevorratung, 23. März 2022. Die Mitgliedstaaten müssen dafür sorgen, dass die unterirdischen Gasspeicheranlagen in ihrem Hoheitsgebiet bis zum 1. November 2022 zu mindestens 80% ihrer nationalen Kapazitäten befüllt sind. In den folgenden Jahren soll dieser Mindestfüllstand dann auf 90% steigen.

4 Europäische Kommission, REPowerEU Initiative, Janus Henderson Investors, 8. März 2022.

5 Klimaziele der Europäischen Union, Oktober 2021.

6 Daten von Bloomberg New Energy Finance (BNEF), April 2022.

7 Research von Jefferies, Stand: 31. März 2022.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

9 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der Russland-Ukraine-Konflikt wirkte als Katalysator für die bereits ehrgeizigen Ambitionen im Bereich der erneuerbaren Energien der EU, in der viele der weltweit größten Unternehmen des Sektors ansässig sind.

- Wir sind der Ansicht, dass die steigende Nachfrage nach einer zuverlässigen Energieversorgung einige der Ängste im Zusammenhang mit dem Wettbewerb zwischen den Entwicklern um Verträge mindern und das Umsatzwachstum des Versorgungssektors sowie dessen Lieferkette stützen dürfte.

- Um herauszufinden, welche Unternehmen vor diesem Hintergrund am besten aufgestellt sind, ist eine gründliche Fundamentalanalyse unerlässlich.