Bewertung der zunehmenden Bonität im High Yield-Segment

Mehrere unserer globalen High Yield-Experten haben das Bewertungspotential bei den Spreads von Hochzinsanleihen analysiert, das aus einer zunehmenden Bonität resultiert.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die durchschnittliche Bonität (gemessen anhand des Bonitätsratings) an den globalen Märkten für High Yield-Anleihen ist seit der globalen Finanzkrise erheblich gestiegen.

- Auf Grundlage unserer Analysen gehen wir davon aus, dass das Bewertungspotential, das sich aus der verbesserten Bonität ergibt, bezogen auf den Bonitäts-Spread gegenüber Staatsanleihen rund 25 Basispunkte am US-Markt und ca. 20 Basispunkte global beträgt.

- Unsere Berechnungen sprechen dafür, dass die High Yield-Spreads um 10 Basispunkte niedriger als beim Tiefstand im Januar 2020 liegen könnten und der bonitätsadjustierte Spread immer noch derselbe wäre.

I could tell you my adventures … but it’s no use going back to yesterday, because I was a different person then.”

– Alice im Wunderland

We often hear about credit spreads (the difference in yield of corporate bonds over comparable government bonds of similar maturity) being ‘tight’ or ‘wide’ when discussing how a market is valued relative to its past levels. But what if, to paraphrase the old maxim, past spreads are not a good guide to present ones? What if the market has changed over time?

Wir waren und sind weiterhin optimistisch für den High Yield-Markt. Dieser befindet sich unseres Erachtens noch am Anfang des Erholungszyklus, die Ausfallraten werden voraussichtlich sinken und die Unternehmen – selbst die hochverschuldeten – kommen dank der Bemühungen der US-Notenbank, den Markt für Unternehmensanleihen liquide zu halten, leichter an Kapital. Doch etwas hat sich geändert: die durchschnittliche Bonität (gemessen am Bonität-Rating) an den Märkten für High Yield-Anleihen hat sich seit der letzten Krise beträchtlich verbessert.

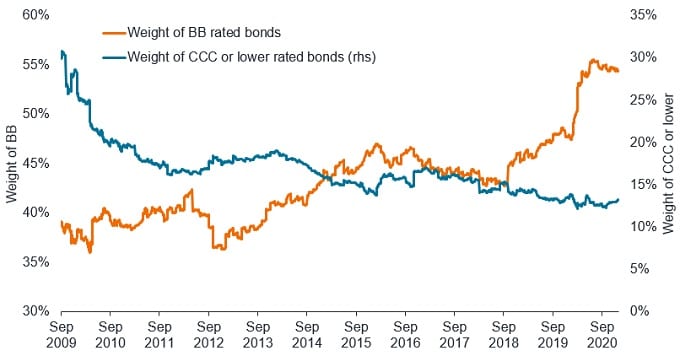

Der US-Markt für High Yield-Bonds besteht hauptsächlich aus Anleihen mit einem Rating von BB (dem höchsten Rating unterhalb Investment Grade) bis CCC. Derzeit machen Anleihen mit BB-Rating rund 55 % des Marktindex aus. Auf das CCC-Segment entfallen fast 12 %, während der Anteil von Anleihen mit Rating unterhalb von CCC weniger als 1 % beträgt. Anders gesagt besteht der Index zur Hälfte aus Anleihen mit dem höchsten Rating unterhalb Investment Grade. Doch das war nicht immer so. In den Monaten nach der globalen Finanzkrise erreichte der Anteil von High Yield-Bonds mit einem CCC-Rating einen Höchststand von 23 % – fast das Doppelte des heutigen Werts. Gleichzeitig stieg der Anteil von Anleihen mit einem Rating von CCC oder darunter auf 30 % des Index, was nahezu dem Dreifachen des heutigen Stands entspricht. Insgesamt stiegen in den letzten zehn Jahren etwa 15 % der Anleihen am High Yield-Markt vom unteren Ende des Bonitätsspektrums fast zum oberen Ende auf.

Anteil der Sektoren mit dem höchsten und dem niedrigsten Rating am US High Yield Index

Quelle: Bloomberg; Zeitraum: 30. September 2009 bis 29. Januar 2021. Verwendeter Index: Bloomberg Barclays US High Yield Bond Index.

Fairerweise muss man sagen, dass diese Veränderungen nicht nur darauf zurückzuführen ist, dass die Emittenten von High Yield-Anleihen kreditwürdiger geworden sind. Zum Teil hatte die Entwicklung auch damit zu tun, dass es bei den Unternehmen mit dem schlechtesten Rating zu einer Restrukturierung gekommen ist oder sie den Markt verlassen haben. Wie man an der obigen Grafik erkennen kann, stieg der Anteil von Anleihen mit BB-Rating im Jahr 2020 an, als eine Reihe von Großunternehmen aus den Investment Grade-Indizes herausfielen und in den High Yield-Markt abstiegen (sogenannte „Fallen Angels"). Unabhängig von den Gründen ist das durchschnittliche Rating am High Yield-Markt stetig gestiegen.

Berechnung des Bewertungspotentials

Welches Bewertungspotential hat diese Verbesserung nun? Wir meinen, dass es rund 25 Basispunkte beträgt. (100 Basispunkte = 1 %)

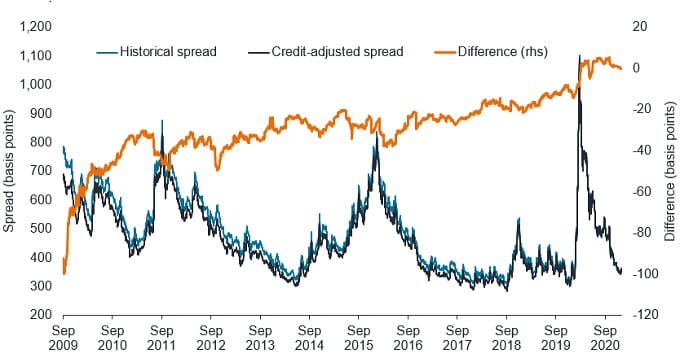

Die untenstehende Grafik zeigt den historischen Spread des Bloomberg Barclays US High Yield Index, einen adjustierten Spread und die Differenz daraus. Der adjustierte Spread basiert auf der Annahme, dass der Index früher dasselbe durchschnittliche Bonitäts-Rating wie heute aufwies. Da sich die Bonität verbessert hat, ist es naheliegend, dass der adjustierte Spread niedriger als der historische ist. Dementsprechend sinkt die orangefarbene Linie, die die Differenz zwischen den beiden Spreads markiert, im Zeitverlauf stetig. Einfach gesagt ist der High Yield Index unter Berücksichtigung der verbesserten Bonität stetig günstiger geworden.

Der einfache Durchschnitt der Differenz zwischen dem historischen und dem bonitätsadjustierten Spread seit 2009 beträgt 28 Basispunkte. Da dieser Durchschnitt durch die extreme Differenz vor zehn Jahren verzerrt ist, haben wir auf 25 Basispunkte abgerundet. Dieses Niveau spiegelt auch die konservative Seite der Bandbreite zwischen 20 und 40 Basispunkten wieder, innerhalb derer sich die Differenz zwischen 2011 und 2018 bewegte.

Adjustierung der historischen High Yield-Spreads um die verbesserte Bonität

Quelle: Bloomberg, Berechnungen von Janus Henderson; Stand: 29. Januar 2021. Verwendeter Index: Bloomberg Barclays U.S. High Yield Index.

Während sich der Spread am US-Markt für High Yield-Bonds auf seine historischen Tiefs zubewegt, kann es jedoch hilfreich sein, die Differenz zwischen den historischen Spreads und den bonitätsadjustierten Spreads zum Zeitpunkt dieser Tiefstände zu betrachten. Der jüngste Tiefstand beim historischen Spread wurde am 13. Januar 2020 erreicht und betrug 312 Basispunkte. Korrigiert um die seither verbesserte Bonität ergibt sich ein vergleichbarer Spread von 302 Basispunkten, also ein um 10 Basispunkte engerer Spread. Verglichen mit dem Tiefstand nach der Finanzkrise am 1. Oktober 2018, als der Spread 309 Basispunkte betrug, ergibt sich ein bonitätsadjustierter Spread von 290 Basispunkten, also ein um 19 Basispunkte engerer Spread. Seitdem weitete sich die Lücke stetig aus und erreichte 24 Basispunkte beim Tiefstand am 23. Juni 2014.

Unseres Erachtens ist diese Lücke – die Differenz zwischen dem historischen Spread und dem bonitätsadjustierten Spread – von Bedeutung. Als diese früheren Spread-Tiefstände erreicht wurden, war der High Yield Index ein grundsätzlich anderer Index mit einer geringeren durchschnittlichen Bonität. Wenn Anleger erörtern, ob der Spread am US-Markt für High Yield-Anleihen seine früheren Tiefstände erreichen oder sogar unterschreiten kann, sollten sie die Vergangenheitswerte auf adjustierter Basis betrachten. Beispielsweise könnten nach unseren Berechnungen die High Yield-Spreads um 10 Basispunkte niedriger als beim Tiefstand im Januar 2020 liegen und der bonitätsadjustierte Spread wäre immer noch derselbe.

Ein globales Phänomen

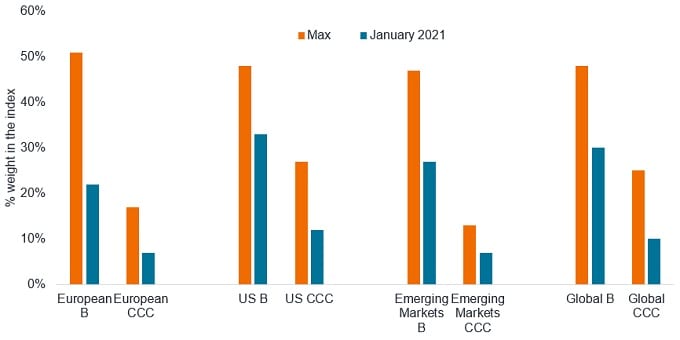

Die verbesserte durchschnittliche Bonität am High Yield-Markt ist kein auf die USA beschränktes Phänomen. In Europa und in den Schwellenländern hat sich die durchschnittliche Bonität ebenfalls drastisch erhöht. Die untenstehende Grafik zeigt die Veränderung bei den jeweiligen Anteilen von Anleihen mit B- bzw. CCC-Rating gegenüber ihren historischen Höchstständen in den letzten 15 Jahren per Ende Januar 2021. In allen Fällen sind die Anteile gesunken. Auf globaler Ebene ist der Anteil von Anleihen mit B-Rating um 37,5 % und der Anteil von Anleihen mit CCC-Rating um 60 % zurückgegangen. An einem bedeutenden Markt wie diesem sind dies unseres Erachtens keine unwesentlichen Veränderungen.

Anteil von Anleihen mit niedrigem Rating ist global gefallen

Quelle: Regionale ICE BofA High Yield Bond Indizes; Zeitraum: 31. Januar 2006 bis 31. Januar 2021.

Führt man dieselbe Analyse für den Global High Yield Bond Index durch, ergibt sich, dass die verbesserte Bonität im Hinblick auf den Spread ein Bewertungspotential von rund 20 Basispunkten aufweist. Auf bonitätsadjustierter Basis hätte der durchschnittliche Spread am globalen Markt für High Yield-Anleihen beim Tiefstand am 17. Januar 2020 (352 Basispunkte) um acht Basispunkte enger und beim 10-Jahres-Tief am 26. Januar 2018 (311 Basispunkte) um sechs Basispunkte enger sein können. Dies ist merklich niedriger als der Spread von 410 Basispunkten am 31. Januar 2021.

Am europäischen High Yield-Markt ist der Effekt weniger ausgeprägt. Das liegt daran, dass sich die Verbesserung der Bonität nach der globalen Finanzkrise sehr schnell ergeben hat, weshalb beim Ausblenden des Jahres 2010 die verbesserte Bonität nur einen Wert von rund zwei Basispunkten ausmacht. Am europäischen High Yield-Markt blieb auch ein Großteil der Bonitätsverschlechterung aus, der sich zur Mitte des letzten Jahrzehnts im Energiesektor ergeben hat. Infolgedessen ist der Anteil des BB-Segments länger stabil geblieben. Gemäß unseren Berechnungen hätte der durchschnittliche Spread im europäischen High Yield Index an seinem Tiefstand vom 20. Januar 2020 (316 Basispunkte) um vier Basispunkte enger sein können. Interessanterweise war der Anteil des BB-Segments in Europa am 25. Oktober 2017 etwas höher, als der Spread ein 10-Jahres-Tief von 248 Basispunkten erreichte. Aus unseren Berechnungen würde sich daher eine Aufwärtskorrektur des Spread um zwölf Basispunkte auf 260 Basispunkte ergeben. Am 31. Januar 2021 waren die Spreads am europäischen Markt mit 359 Basispunkten demgegenüber um fast 100 Basispunkte weiter. Daraus ergibt sich das Potential für eine weitere Spread-Einengung.

Quelle für obige Angaben zu den globalen und europäischen High Yield-Märkten: Bloomberg, Berechnungen von Janus Henderson, ICE Global High Yield Bond Constrained Index, ICE European Currency High Yield Constrained Index; Stand: 31. Januar 2021.

Hinweis: Hierbei handelt es sich um Berechnungen von Janus Henderson, deren Richtigkeit nicht garantiert ist. Sie dienen nur zu Informationszwecken und sollten nicht als Angebot zum Verkauf, als Aufforderung oder Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsegments verwendet oder verstanden werden.

Ein fairer Vergleich

Unseres Erachtens können und sollten Anleger sich die Frage stellen: „Können die High Yield-Spreads auf ihre historischen Tiefstände zurückkehren?“ Wenn man jedoch über diese Tiefs spricht, muss man sicherstellen, dass man einen fairen Vergleich vornimmt. Dies ist nicht der Fall, wenn man die heutigen Spreads mit denen auf den Tiefständen nach der globalen Finanzkrise vergleicht.

Wie Alice im Wunderland so klug feststellte, hat es wenig Zweck, über die Vergangenheit so zu reden, als seien die Verhältnisse die gleichen wie heute. Die High Yield-Indizes weisen heute weltweit ein besseres durchschnittliches Bonität-Rating auf als bei jedem bisherigen Tiefstand der Spreads seit der globalen Finanzkrise. Anleger können und sollten zwar die fundamentalen Perspektiven in den einzelnen Regionen erörtern. Unseres Erachtens sollte man sich aber bewusst bleiben, dass es an den globalen Märkten für High Yield-Anleihen zu einer Verbesserung gekommen ist.

Bonitäts-Ratings werden auf einer Skala vergeben, die von AAA (höchstes Rating) bis D (niedrigstes Rating) reicht.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die durchschnittliche Bonität (gemessen anhand des Bonitätsratings) an den globalen Märkten für High Yield-Anleihen ist seit der globalen Finanzkrise erheblich gestiegen.

- Auf Grundlage unserer Analysen gehen wir davon aus, dass das Bewertungspotential, das sich aus der verbesserten Bonität ergibt, bezogen auf den Bonitäts-Spread gegenüber Staatsanleihen rund 25 Basispunkte am US-Markt und ca. 20 Basispunkte global beträgt.

- Unsere Berechnungen sprechen dafür, dass die High Yield-Spreads um 10 Basispunkte niedriger als beim Tiefstand im Januar 2020 liegen könnten und der bonitätsadjustierte Spread immer noch derselbe wäre.