Hochzinsanleihen: Die nützliche Seite der Angebotsengpässe

Nach Einschätzung der Fixed-Income-Portfoliomanager Seth Meyer und Tom Ross erhalten Hochzinsanleihen, die derzeit durch Inflations- und Wachstumssorgen unter Druck geraten, durch das geringe Angebot an Neuemissionen am Primärmarkt eine gewisse Unterstützung.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Das Angebot am Primärmarkt wächst im Jahr 2022 nur langsam, und es gibt kaum Anzeichen für eine plötzliche Flut von Neuemissionen, da viele Kreditnehmer ihre Verbindlichkeiten bereits refinanziert haben.

- Ein schwacher Primärmarkt hat Vor- und Nachteile. Er trägt dazu bei, das Angebot mit der schwächeren Nachfrage in Einklang zu bringen, könnte längerfristig jedoch die Diversifizierung erschweren und sogar zu einer höheren Volatilität beitragen, da das Vertrauen in die Marktkurse sinkt.

- Da die Zentralbanken derzeit ihre Nettokäufe von Anleihen zurückfahren, kommt die Verringerung des Angebots möglicherweise zur rechten Zeit, wenngleich die quantitative Straffung für europäische Unternehmensanleihen wohl ein größeres Problem darstellt als für US-Papiere.

Müssen Sie auf Ihr neues Auto mehrere Monate warten? Dann sind Sie nicht allein. Falls Sie nicht bereit sind, einen Vorführwagen Ihres Händlers zu kaufen, kann die Wartezeit selbst bei Basismodellen etliche Monate betragen. Die Auftragsrückstände wurden durch Produktionsverzögerungen noch verstärkt, da die pandemiebedingten Lockdowns und der Konflikt in der Ukraine die Versorgung mit wichtigen Bauteilen stören. Doch die Angebotsengpässe bleiben nicht auf die physische Wirtschaft beschränkt, sondern sind auch in der Finanzwelt zu beobachten – und zu den Segmenten der Anleihemärkte mit begrenztem Angebot zählen in jüngster Zeit die Hochzinsanleihen.

Mangelndes Angebot

Die Neuemission von Hochzinsanleihen am Primärmarkt ist seit einiger Zeit besonders schwach. Der US-Markt verzeichnete in den ersten vier Monaten des Jahres einen so langsamen Auftakt wie seit mehr als zehn Jahren nicht mehr, und es wird erwartet, dass die Bilanz des Gesamtjahres ähnlich schwach ausfällt.

Abbildung 1: 2022 entwickelt sich am Primärmarkt für US-Hochzinsanleihen zu einem schwachen Jahr

Quelle: Citi Research, S&P/LCD, 2012 bis 2022, Stand: 30. April 2022. Das noch erwartete Emissionsvolumen entspricht den Emissionen im restlichen Jahresverlauf auf Basis des nach der Krise erreichten Durchschnitts. Die erwarteten Emissionsvolumen sind Schätzungen von Citi und sind nicht garantiert.

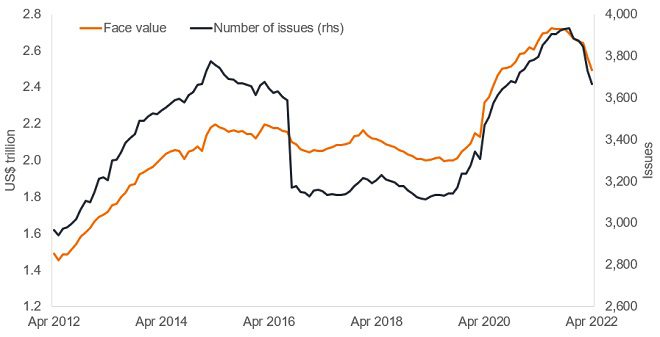

Der Wandel vom Überfluss zum Mangel mag ein wenig drastisch erscheinen, doch der Rückgang der Emissionstätigkeit wurde erwartet – was den Markt überrascht hat, ist das Ausmaß der Verringerung. Wir sollten nicht vergessen, dass der Hochzinsmarkt in den Jahren 2020 und 2021 recht stark gewachsen ist. Dies hatte eine Reihe von Ursachen:

- Bestehende Emittenten mussten neue Mittel aufnehmen, um die durch die Lockdowns verursachten Umsatzdefizite zu decken

- Unternehmen mit Investment-Grade-Rating wurden in das Universum der Hochzinsanleihen herabgestuft

- Emittenten, die erstmals an den Markt traten, befanden sich in der Regel in einer mittleren Wachstumsphase, in der sie umfangreichere Fremdmittel benötigen, um ihre Expansion zu finanzieren.

Dies trug dazu bei, dass sich das Gesamtvolumen des Hochzinsmarkts ausweitete, wobei der Gesamtnennwert ebenso stieg wie die Anzahl der emittierten Anleihen.

Abbildung 2: Expansion und Kontraktion des Hochzinsmarkts

Quelle: Bloomberg, Gesamtnennwert und Anzahl der Anleiheemissionen innerhalb des ICE BofA Global High Yield Bond Index, 30. April 2012 bis 30. April 2022.

In den letzten Monaten hat sich die Tendenz eher umgekehrt. Zum Teil ist dies positiv zu bewerten. Mehrere große Emittenten von Hochzinsanleihen sind inzwischen „Rising Stars“, die den Investment-Grade-Status erreicht haben. Bekannte Unternehmen, denen dies in den letzten Monaten gelungen ist, sind beispielsweise der Lebensmittelkonzern Kraft Heinz und das Bergbauunternehmen Freeport-McMoRan.

Unternehmen gehen bei der Kreditaufnahme opportunistisch vor. In vielen Fällen sehen sie einfach keine Notwendigkeit, weitere Kredite aufzunehmen, wenn sie sich bereits während und nach der Covid-Krise alle benötigten Finanzmittel gesichert haben. Schließlich war es aus finanzieller Sicht sinnvoll, im letzten Jahr, als die Zinsen niedrig waren, Anleihen zu begeben. Die Barmittelbestände sind derzeit relativ hoch, und solange keine dringenden Expansionsprojekte anstehen, sollten wir davon ausgehen, dass die Unternehmen Geduld zeigen.

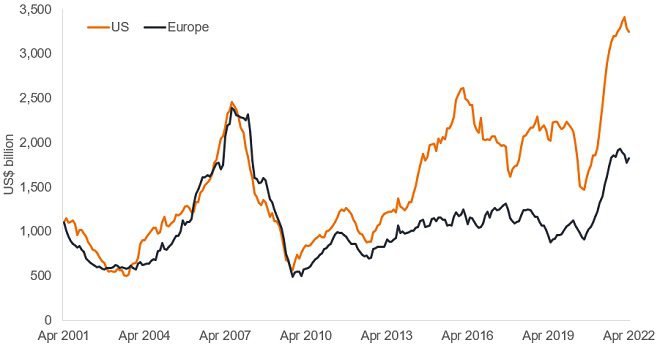

Zudem hat sich die Zahl der Fusionen und Übernahmen (M&A), die in der Regel finanziert werden müssen, in jüngster Zeit verringert. Aus unserer Sicht ist diese Entwicklung begrüßenswert, da wir schon befürchteten, die Unternehmen würden allmählich ein für Anleiheinhaber unvorteilhaftes Verhalten an den Tag legen und eine wachsende Zahl von Emissionen zur Finanzierung von Leveraged Buyouts und Übernahmen nutzen. Wie sich die jüngste Volatilität an den Aktienmärkten auf die Märkte für Unternehmensanleihen auswirken wird, lässt sich nur schwer abschätzen. Sie kann das Interesse an Fusionen und Übernahmen sowohl verringern, da die Vorstände größere Barmittelbestände anstreben, als auch erhöhen, da niedrigere Aktienkurse möglicherweise opportunistische Übernahmeangebote und Aktienrückkäufe auslösen.

Abbildung 3: Die Fusions- und Übernahmeaktivität verlangsamt sich allmählich (M&A-Gesamtwert über gleitende 12-Monats-Zeiträume)

Quelle: Bloomberg, Gesamtwert von M&A-Transaktionen (Gesamtwert über gleitende 12-Monats-Zeiträume), in USD, 30. April 2001 bis 30. April 2022.

Ist die schwache Emissionstätigkeit ein Grund zur Sorge?

Es besteht die Gefahr, dass Unternehmen mit Kreditbedarf ihre Kreditaufnahme stärker in die zweite Jahreshälfte verlagern. Wie Abbildung 1 gezeigt hat, begann beispielsweise das Jahr 2016 langsam, doch im weiteren Jahresverlauf beschleunigte sich die Emissionstätigkeit, wenngleich das Gesamtvolumen des Jahres unterdurchschnittlich blieb. Dies setzt jedoch einen überraschenden Anstieg der Kreditaufnahme voraus, denn aufgrund des Fälligkeitsprofil der bestehenden Anleihen besteht kein dringender Refinanzierungsbedarf, der kurzfristig auf eine Flut von Anleiheemissionen hindeuten würde. Auch die straffere Geldpolitik der Zentralbanken und die Besorgnis über eine mögliche Konjunkturabschwächung dürften die Unternehmen kaum veranlassen, unnötige Kredite aufzunehmen.

Die geringe Emissionstätigkeit am Primärmarkt kann für Anleger frustrierend sein, da Neuemissionen oft eine vorteilhafte Möglichkeit darstellen, Zugang zu den Anleihen eines Kreditnehmers zu erhalten. Um das Interesse der Anleger zu wecken, werden neue Emissionen in der Regel mit einem geringfügigen Kursabschlag (bzw. Renditeaufschlag) gegenüber den bestehenden Anleihen eines Emittenten am Sekundärmarkt angeboten. Sinkt die Anzahl der Neuemissionen, verringert sich daher die Möglichkeit, diesen Vorteil zu nutzen. Allerdings ist ein Renditeaufschlag bei Neuemissionen allein nicht Grund genug, in eine Anleihe zu investieren, sodass die Anleger nicht umhinkommen, die Fundamentaldaten des Emittenten und die Bewertung der betreffenden Anleihe zu analysieren. Eine wichtigere Rolle von Neuemissionen ist die der Diversifizierung. Eine Pipeline von Neuemissionen hilft zu verhindern, dass die Anlageklasse uninteressant wird. Anleger wollen in der Lage sein, Wertpapiere verschiedener Unternehmen zu halten, um das Risiko zu streuen. Somit ist es langfristig positiv, wenn Unternehmen den Anleihemarkt zur Kapitalbeschaffung nutzen.

Ein weiterer wesentlicher Vorteil von Neuemissionen besteht darin, dass sie als Zeichen des Vertrauens dienen und gleichzeitig nützliche Kurssignale liefern und die Preisfindung erleichtern. Bei einem regelmäßigen Angebot an Neuemissionen können Marktteilnehmer leichter beurteilen, ob die Sekundärmärkte fair bewertet sind. Bei einer geringeren Zahl von Neuemissionen gibt es weniger Möglichkeiten, die Kurse bestehender Anleihen mit dem zu vergleichen, was die Marktteilnehmer bereit sind, für Neuemissionen zu zahlen. Dies kann wiederum das Vertrauen in die Kurse verringern und zu einer höheren Volatilität beitragen.

Positiv ist dagegen, dass bei einem geringeren Neuemissionsvolumen Angebot und Nachfrage eher im Gleichgewicht sind, sodass sich der technische Druck reduziert, durch den sich die Kreditspreads ausweiten könnten.

Es gehören immer zwei dazu

Auf der anderen Seite der Gleichung steht die Nachfrage. Kreditnehmer sind eher geneigt, Anleihen zu begeben, wenn dies dank hoher Anlegernachfrage zu niedrigen Kosten (d. h. niedrigen Renditen) möglich ist. In letzter Zeit war diese Nachfrage schwächer. Die gestiegene Risikoaversion der Anleger hat zu Mittelabflüssen aus Fonds für Hochzinsanleihen geführt, insbesondere im Segment der börsengehandelten Fonds (ETFs). Aufgrund der Besorgnis über die Inflation waren zudem Darlehen (eine alternative Möglichkeit der Fremdkapitalaufnahme) bei den Anlegern beliebt, da sie in der Regel variabel verzinst werden, d. h. bei einer Zinserhöhung steigen auch ihre Kupon- oder Zinszahlungen.

Hinzu kommt, dass derzeit mehrere Zentralbanken von der quantitativen Lockerung zur quantitativen Straffung übergehen. Dadurch werden wichtige preisunempfindliche Käufer aus den Märkten für Unternehmens- und Staatsanleihen ausscheiden. Im Rahmen ihrer Wertpapierkaufprogramme sind die Zentralbanken bisher an den Märkten für Unternehmensanleihen mit Investment-Grade-Rating aktiv, vor allem in Großbritannien und Europa. Obwohl hochverzinsliche Anleihen in der Regel kein Bestandteil dieser Programme sind, besteht die Möglichkeit, dass die Spreadausweitung auf dieses Marktsegment übergreift, wenn die Rücknahme der Zentralbankunterstützung zu einer geringeren Risikobereitschaft führt. Die USA, wo die Wertpapierkäufe vor allem auf Staatsanleihen und hypothekarisch besicherte Wertpapiere (Mortgage-Backed Securities) abzielten, sind davon möglicherweise weniger unmittelbar betroffen, doch auch an diesem Markt sind Ausstrahlungseffekte denkbar. Die Art und Weise, wie die Zentralbanken die quantitative Straffung realisieren – entweder passiv, indem sie Anleihen fällig werden lassen und die Erlöse nicht reinvestieren, oder aktiv, indem sie Wertpapiere verkaufen, um die Reduzierung ihrer Bilanz zu beschleunigen – wird sich darauf auswirken, wie die Anleihemärkte reagieren.

Wir sind uns bewusst, dass den Märkten für Hochzinsanleihen möglicherweise einige schwierige Monate bevorstehen, doch die auf breiter Front gestiegenen Renditen und die günstigen technischen Faktoren auf der Angebotsseite könnten dazu beitragen, den Ausweitungsdruck bei den Kreditspreads, der durch die Besorgnis über die Wachstumsaussichten entsteht, etwas abzuschwächen. Das schwache Angebot mag Anlass zu Klagen geben, doch im Moment kommt es sehr gelegen, denn es kann dazu beitragen, einen Teil des Nachfragerückgangs zu kompensieren.

1Quelle: Morgan Stanley, European Credit Strategy, 3. Mai 2022

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität. Diversifizierung: Eine Möglichkeit der Risikostreuung durch das Halten verschiedener Wertpapiere oder Vermögenswerte. Sie beruht auf der Annahme, dass sich die Kurse verschiedener Wertpapiere oder Vermögenswerte in einem bestimmten Szenario unterschiedlich entwickeln werden. Börsengehandelter Fonds (Exchange-traded Fund, ETF): Ein Wertpapier, das einen Index nachbildet (z. B. einen Aktien-, Anleihen- oder Rohstoffindex). ETFs werden wie Aktien an einer Börse gehandelt und unterliegen Kursschwankungen, da die Kurse der Vermögenswerte, aus denen der ETF besteht, steigen oder fallen. Hochzinsanleihen: Diese auch als spekulative Anleihen, Non-Investment-Grade-Anleihen oder Junk Bonds bezeichneten Anleihen sind mit höheren Ausfallrisiken und einer größeren Volatilität verbunden, sodass ihre Kurse plötzlich oder drastisch schwanken können. Bei diesen Anleihen besteht ein höheres Risiko, dass ihr Emittent mit seinen Zahlungen in Verzug gerät. Um diesem zusätzlichen Risiko Rechnung zu tragen, werden sie in der Regel mit einem höheren Kupon ausgestattet. Investment Grade: Eine Anleihe, die in der Regel von Regierungen oder Unternehmen mit relativ geringem Zahlungsausfallrisiko begeben wird. Die höhere Qualität dieser Anleihen spiegelt sich in dem höheren Rating wider. Leverage (Hebeleffekt/Fremdkapitaleinsatz): Die Höhe der Verschuldung eines Kreditnehmers. Ein höherer Leverage ist gleichbedeutend mit einer höheren Verschuldung. Ein Leveraged Buyout ist der Kauf eines Unternehmens, der hauptsächlich durch die Aufnahme von Krediten oder die Emission von Schuldtiteln finanziert wird. Mortgage-Backed Security (hypothekarisch besichertes Wertpapier): Ein Wertpapier, das durch einen Pool von Hypotheken besichert ist. Die Anleger erhalten regelmäßige Zahlungen, die aus den zugrunde liegenden Hypotheken stammen. Neuemissionen/Primärmarkt: Diese Begriffe beziehen sich auf Anleihen, die erstmals begeben werden; der Sekundärmarkt umfasst dagegen bereits emittierte Anleihen. Quantitative Lockerung: Eine unkonventionelle Geldpolitik, mit der die Zentralbanken versuchen, durch die Erhöhung der Geldmenge im Bankensystem die Konjunktur zu beleben. Eine wichtige Methode dieser Politik besteht darin, Geld zu schaffen und damit Wertpapiere wie Anleihen zu kaufen. Die quantitative Straffung ist das umgekehrte Verfahren: Die Zentralbanken reduzieren ihre Bilanz und verringern die Geldmenge, indem sie die Erlöse aus den gehaltenen Wertpapieren nach ihrer Fälligkeit nicht reinvestieren oder diese Papiere aktiv verkaufen. Aktienrückkäufe: Der Kauf eigener Aktien durch ein Unternehmen. Der potenzielle Vorteil dieses Verfahrens ist, dass es den Aktienkurs unterstützt, da sich die Gewinne des Unternehmens auf weniger Aktien verteilen. Während ein Aktienrückkauf für Aktionäre möglicherweise positiv ist, kann er für Anleihegläubiger weniger günstig sein, da er unter Umständen den Barmittelbestand oder das Eigenkapital des Unternehmens reduziert. Technische Faktoren: die Nachfrage- und Angebotsbedingungen am Markt für eine Anlageklasse oder ein Wertpapier und das Verhalten der Marktteilnehmer. Volatility: The rate and extent at which the price of a portfolio, security or index, moves up and down. Volatility measures the dispersion of returns for a given investment. Yield: The level of income on a security, typically expressed as a percentage rate. At its most simple for a bond this is calculated as the annual coupon payment divided by the current bond price.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Das Angebot am Primärmarkt wächst im Jahr 2022 nur langsam, und es gibt kaum Anzeichen für eine plötzliche Flut von Neuemissionen, da viele Kreditnehmer ihre Verbindlichkeiten bereits refinanziert haben.

- Ein schwacher Primärmarkt hat Vor- und Nachteile. Er trägt dazu bei, das Angebot mit der schwächeren Nachfrage in Einklang zu bringen, könnte längerfristig jedoch die Diversifizierung erschweren und sogar zu einer höheren Volatilität beitragen, da das Vertrauen in die Marktkurse sinkt.

- Da die Zentralbanken derzeit ihre Nettokäufe von Anleihen zurückfahren, kommt die Verringerung des Angebots möglicherweise zur rechten Zeit, wenngleich die quantitative Straffung für europäische Unternehmensanleihen wohl ein größeres Problem darstellt als für US-Papiere.