Wer wagt, gewinnt: Ist jetzt der richtige Zeitpunkt, das Risiko zu erhöhen?

In letzter Zeit herrscht am Markt die Konsensmeinung, dass es unter den aktuell schwierigen Bedingungen besser ist, die Risikopositionen in einem Portfolio zu reduzieren. Aber sollte man sich dieser Meinung jetzt noch anschließen, wenn Anleger vielleicht Gefahr laufen, einige der besten langfristigen Kaufgelegenheiten zu verpassen? Das Portfoliokonstruktion und Strategie Team erläutert, warum jetzt der richtige Zeitpunkt sein könnte, als Anleger entgegen dem Trend Mut zu beweisen.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die meisten Marktkommentatoren empfehlen derzeit, das Aktienrisiko niedrig zu halten und das, was von der Aktienallokation übrig bleibt, in Qualitätswerte umzuschichten. Riskantere Unternehmensanleihen sollten gemieden, Staatsanleihen hingegen stärker gewichtet werden.

- Die vorliegenden Daten zeigen jedoch, dass bei einem Stimmungstief die globalen Aktienmärkte in den folgenden Jahren meistens sehr gute Renditen erzielen konnten.

- Obwohl risikoscheue Anleger ihr Kapital sicherlich schützen sollten, glauben wir, dass die Marktstimmung manchmal so tief sinkt, dass dann die größten Überraschungen wahrscheinlich eher positiv sind.

2022 war aus vielerlei Gründen ein schwieriges Jahr – nicht nur wegen des herausfordernden Markt- und wirtschaftlichen Umfelds, sondern auch aufgrund der Tatsache, dass diesen Herausforderungen durch den Ausbruch der COVID-19-Pandemie bereits zwei harte Jahre vorausgegangen sind. In diesem Jahr sollte eigentlich die Normalität zurückkehren. Doch bisweilen fühlt es sich so an, als ob gegenwärtig genauso viel Unsicherheit herrscht wie 2020. Die Anleger sind daher verständlicherweise erschöpft und nervös.

Vor diesem Hintergrund überrascht es denn auch nicht, dass sich aufgrund der zahlreichen negativen Markt- und Konjunkturnachrichten ein entsprechender Konsens über die Portfoliopositionierung gebildet hat. Dabei mangelt es derzeit nicht an Marktkommentatoren, die sich für einen weitgehend konsistenten Ansatz beim Portfolioaufbau stark machen. Egal ob Investment-Webinare oder Publikationen: Meistens wird wahrscheinlich die Empfehlung lauten, dass sich Anleger jetzt am besten risikoavers verhalten. Will heißen: auf ein niedriges Aktienrisiko achten, die verbleibende Aktienallokation in Qualitätswerte umschichten, riskantere Unternehmensanleihen meiden und das Engagement in Staatsanleihen erhöhen.

Besonders auffällig ist, wie einheitlich diese Marktmeinungen sind.

Die meisten Anleger sind dem Rat zur Vorsicht größtenteils gefolgt, mit dem Ergebnis, dass risikoreichere Anlagen auf breiter Front erhebliche Abflüsse hinnehmen mussten. Lediglich alternative Investmentfonds sowie in deutlich geringerem Maße auch Rohstofffonds sind von diesem Ausverkauf verschont geblieben.

Diese Meinungen oder Portfolio-Umschichtungsmaßnahmen sind nicht unbedingt falsch. Im Rückblick auf dieses Jahr ist zu sagen, dass solche Umschichtungsmaßnahmen – wären sie rechtzeitig ergriffen worden – viel zum Kapitalerhalt oder wenigstens zur Verlustminderung beitragen hätten können . Als Team haben wir schon seit geraumer Zeit eine ähnliche Positionierung befürwortet. Für Anleger mit einer geringeren Risikotoleranz ist und bleibt dieser Ansatz auch sinnvoll, solange die Welt mit der gefährlichen Kombination aus rekordschnellen Zinsanstiegen, markanter Inflation und nachlassendem Wachstum der Weltwirtschaft leben muss.

Dennoch glauben wir, dass die Stimmung an den Märkten irgendwann einen solchen Tiefpunkt erreicht, dass die größten Überraschungen vermutlich auf der positiven Seite liegen werden.

Stimmung auf Rekordtiefstand...

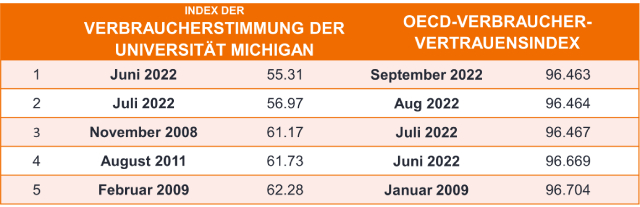

Angesichts der unzähligen Negativmeldungen über die globale Wirtschaftslage und die Märkte ist es schwierig, positive Ansichten zu finden. Dies zeigt sich auch an den Stimmungsindikatoren, die mittlerweile Rekordtiefstände erreicht haben (Abbildung 1).

Abbildung 1: Die fünf schlechtesten Stimmungsindex-Stände seit 1987

Quelle: Bloomberg, Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), Janus Henderson Investors. Der mit Daten dokumentierte Zeitraum reicht von Januar 1987 bis 30. September 2022.

Es erfordert einiges an Mut, auch für anderslautende Marktmeinungen offen zu werden. Wir finden jedoch, dass sich dies für Anleger, die puncto Risiko tolerant genug sind, um kurzfristige Marktschwankungen auszuhalten, durchaus lohnen könnte.

Die besten Einstiegspunkte für langfristige Investments tun sich selten in Phasen eines Marktüberschwangs auf, können sich aber ergeben, wenn die Märkte stark fallen und das Anlegervertrauen stark angeschlagen ist.

An dieser Stelle sei angemerkt, dass wir keine verlässliche Aussage darüber treffen können, wann der Markttiefpunkt erreicht ist – niemand kann das. Im aktuellen Marktumfeld gibt es einfach zu viele Faktoren, weshalb es auch weiterhin durchaus möglich ist, dass die Märkte ihren Abwärtstrend fortsetzen.

Wir wissen aber mit Sicherheit, dass die Märkte sogenannte Boom-Bust-Zyklen – also Phasen mit stark steigenden bzw. stark fallenden Kursen – durchlaufen.

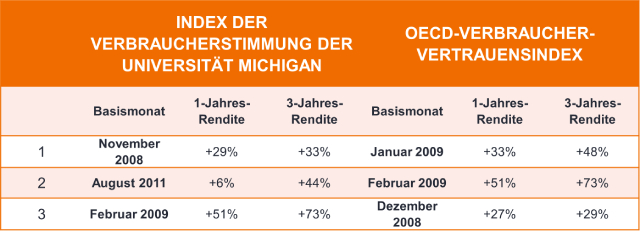

Wenn wir uns noch einmal die Stimmungsindizes aus der vorherigen Tabelle anschauen und das Jahr 2022 ausklammern, ist es interessant zu sehen, wie sich die Aktienmärkte im ersten und im dritten Jahr nach diesen Tiefstwerten jeweils entwickelt haben (Abbildung 2).

Abbildung 2: Ein- und dreijährige globale Aktienrenditen nach den stärksten Stimmungstiefs

Quelle: Globale Aktienrenditen, gemessen am MSCI World Index (USD), ohne das Jahr 2022. Bloomberg, OECD, Janus Henderson Investors, Stand 30. September 2022.

Da wir nur sehr wenige Datenpunkte betrachten, müssen wir mit Schlussfolgerungen entsprechend vorsichtig sein. Wir sehen aber, dass sich globale Aktien (außer im Jahr 2011) innerhalb von 12 Monaten wieder deutlich erholen und dabei über drei Jahre auf breiter Front sehr hohe Renditen generieren konnten.

Unseres Erachtens besteht ein klarer Zusammenhang zwischen Vertrauensniveau und Aktienperformance.

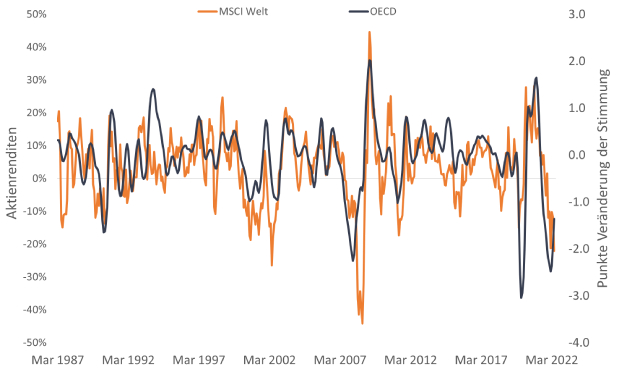

In Abbildung 3 zeigen wir die rollierende 6-Monats-Rendite des globalen Aktienmarktes im Vergleich zur Veränderung des Verbrauchervertrauensindex für die OECD.

Abbildung 3: Rollierende 6-Monats-Rendite globaler Aktien gegenüber 6-Monats-Dynamik des globalen Stimmungsindex

Quelle: Globale Aktienrenditen, gemessen am MSCI World Index (USD). Quelle: Bloomberg, OECD, Janus Henderson Investors, Stand 30. September 2022. Die Wertentwicklung in der Vergangenheit lässt nicht auf künftige Erträge schließen.

Der sehr enge Zusammenhang zwischen Veränderungen im Vertrauen und den Marktrenditen ist gut zu beobachten. Zum Zeitpunkt des Schreibens präsentiert sich der Vertrauensindex weiterhin rückläufig (ein sinkender Index zeigt sich daran, dass die Indexveränderung unter null liegt), dies allerdings mit einer nachlassenden Dynamik, was sich in den Aktienmarktrenditen erst noch niederschlagen muss.

Wie geht es jetzt weiter?

Bei vielen unserer jüngsten Kundengespräche hat das Team von Janus Henderson Portfolio Construction & Strategy (PCS) von einer allgemeinen Angst vor den Märkten gehört und dem Wunsch, weiterhin risikoavers positioniert zu bleiben. In einigen Fällen will man sich für den Rest des Jahres sogar ganz zurückziehen.

Der Blick in die Vergangenheit zeigt jedoch, dass Marktbedingungen wie diese stets der entscheidende Moment waren, um mutige Anleger mit den besten Kaufgelegenheiten zu belohnen. Das heißt nicht, dass sich die Märkte plötzlich erholen werden – vielmehr könnten durchaus noch weitere Verluste folgen. Aber irgendwann wird sich dies ändern.

Ob der Tiefpunkt an den Märkten erreicht oder fast erreicht ist oder noch etwas auf sich warten lässt, wird sich erst zeigen. Sicher ist jedoch, dass sich die Märkte immer erholen, und im Augenblick sind wir sehr weit von den letzten Höchstständen entfernt.

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die meisten Marktkommentatoren empfehlen derzeit, das Aktienrisiko niedrig zu halten und das, was von der Aktienallokation übrig bleibt, in Qualitätswerte umzuschichten. Riskantere Unternehmensanleihen sollten gemieden, Staatsanleihen hingegen stärker gewichtet werden.

- Die vorliegenden Daten zeigen jedoch, dass bei einem Stimmungstief die globalen Aktienmärkte in den folgenden Jahren meistens sehr gute Renditen erzielen konnten.

- Obwohl risikoscheue Anleger ihr Kapital sicherlich schützen sollten, glauben wir, dass die Marktstimmung manchmal so tief sinkt, dass dann die größten Überraschungen wahrscheinlich eher positiv sind.