Eine andere Phase für die nächste Ära des Wachstums

Makrotrends werden in den kommenden Jahren ausgesprochen inflationär sein. Die Portfoliomanager Doug Rao, Nick Schommer und Brian Recht sprechen über die Identifizierung von zukünftigen Wachstumschancen in den USA.

4 Minuten Lesezeit

Zentrale Erkenntnisse:

- Wir sehen erhebliche wirtschaftliche Veränderungen – viele davon inflationär – die das Wachstum von Unternehmen in den kommenden Jahren verändern werden.

- Neben anderen Trends verschiebt sich die ultraeffiziente, deflationäre Welt der Globalisierung hin zu einer Welt, die mehr durch Deglobalisierung oder Regionalisierung definiert wird.

- In diesem sich wandelnden Umfeld müssen Anleger genau verstehen, wie US-Unternehmen positioniert sind, um zu wachsen.

In den letzten zwei Jahrzehnten hat die Globalisierung – angetrieben durch eine verstärkte globale Handelskooperation und die Öffnung großer, zuvor geschlossener Märkte wie China – zu billigen, reichlich vorhandenen Arbeitskräften, der Integration globaler Lieferketten zur Effizienzsteigerung und der Auslagerung der Produktion geführt. Diese Zeiten scheinen nun zu enden.

Sinkende Zinsen, steigende Vermögenspreise und wachsende Vermögensungleichheit

Die Auswirkungen der Globalisierung waren hochgradig deflationär, was zu anhaltend sinkenden Zinssätzen führte, da die Zentralbanken eine lockere Geldpolitik verfolgten, um das Wachstum anzukurbeln. Niedrigere Zinsen wiederum heizten steigende Vermögenspreise an – von Aktien bis hin zu Immobilien und anderen Vermögenswerten.

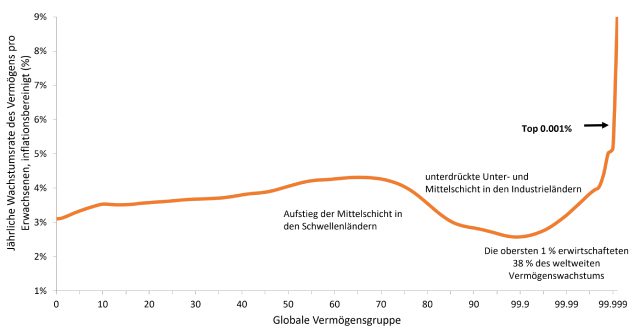

Als die Vermögenspreise jedoch stiegen, wurde der geschaffene Reichtum ungleich verteilt. Während beispielsweise die untere und mittlere Schicht seit 1995 ein Vermögenswachstum von etwa 3 % pro Jahr verzeichneten, lagen die oberen 0,001 % und die wohlhabenderen im Durchschnitt zwischen 5 % und 9 % jährlich, wobei die obersten 1 % 38 % des gesamten Vermögenswachstums erzielten. Der Populismus gewann an Fahrt, als einige die Auswirkungen der Globalisierung für diese wachsende Ungleichheit verantwortlich machten, was zu Veränderungen bei den Arbeitskräften führte, die einen Aufwärtsdruck auf die Löhne ausübten.

Abbildung 1: Durchschnittliche jährliche Vermögenswachstumsrate, 1995-2021

Quelle: World Inequality Report, 2022.

Quelle: World Inequality Report, 2022.

COVID erzwang die Neuorganisation der Lieferketten

Während der schwelende Populismus einen Ruck in Richtung Deglobalisierung auslöste, beschleunigte COVID ihn, als komplexe, integrierte globale Lieferketten dem ausgesetzt waren und scheiterten. Von in Indien hergestellten Generika über persönliche Schutzausrüstung aus China bis hin zu Bekleidung und Schuhen aus Vietnam sowie einer Vielzahl von Ausgangsmaterialien; es wurde während der Pandemie schwierig, viele Waren zu beschaffen. Einige Unternehmen haben seitdem ihre Lieferanten diversifiziert und ihre Lagerbestände aufgestockt, um dies zu kompensieren; die Stärkung der Lieferketten hat auch dazu geführt, den Betrieb ins Inland zu verlagern.

Ein Wiederaufleben der Produktion in den USA?

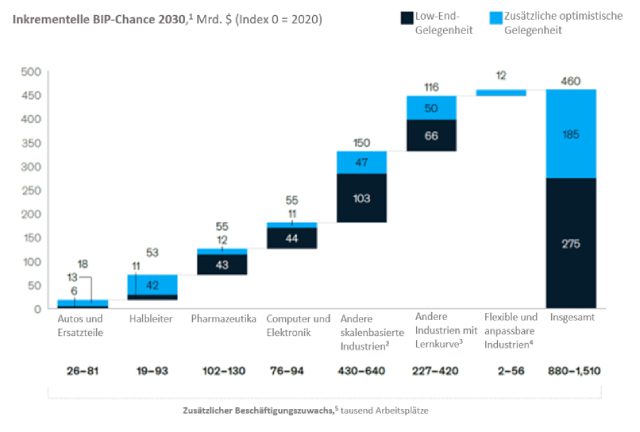

Das verarbeitende Gewerbe befindet sich in den USA in einem säkularen Niedergang, wobei die Arbeitsplätze in diesem Sektor von 1979 bis 2019 um 6,5 Millionen zurückgingen. In den letzten zwei Jahren haben wir jedoch den größten jährlichen Anstieg an Arbeitsplätzen im verarbeitenden Gewerbe seit über 25 Jahren erlebt.1 Eine aktuelle Analyse des McKinsey Global Institute schätzt, dass die USA bis 2030 zwischen 275 und 460 Milliarden US-Dollar zu ihrem Bruttoinlandsprodukt (BIP) und bis zu 1,5 Millionen Arbeitsplätze hinzufügen könnten, was auf die anhaltende Transformation des inländischen Fertigungssektors zurückzuführen ist.

Abbildung 2: BIP-Schätzung 2030

¹oberhalb der IHS-Prognose für 2030. ² Basismetalle, Elektrogeräte, verarbeitete Metalle, allgemeine Maschinen, Petrochemie, Spezialchemikalien. ³ Kommunikationsgeräte, medizinische Geräte, Präzisionswerkzeuge, Spezialmaschinen. 4 Luft-/Raumfahrt- und Verteidigungsausrüstung, Eisenbahn- und Seeausrüstung. 5 Umfasst direkte Arbeitsplätze in jeder Branche und indirekte Arbeitsplätze in anderen Sektoren. Quelle: IHS Markit (Prognose vom Januar 2021); Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD); Analyse des McKinsey Global Institute.

Konzentration auf die Mikroebene inmitten des makroökonomischen Wandels

Deglobalisierungsbedingte Inflationsfaktoren haben einige Vorteile, die für bestimmte Branchen und Teile der Erwerbsbevölkerung von Vorteil sein und zum Wirtschaftswachstum im Inland beitragen könnten. Allerdings erwarten wir als Gesamtergebnis der Deglobalisierung auch eine strukturell höhere Inflation – und damit höhere Zinsen. Unternehmen, die jetzt gezwungen sind, auf billige Arbeitskräfte, hocheffiziente Lieferketten und Offshore-Produktion zu verzichten, weisen möglicherweise nicht mehr die gleiche Rentabilität auf und müssen das Wachstum auf andere Weise ankurbeln. Dasselbe gilt für alle Unternehmen, die in einem Umfeld höherer Preise und höherer Kapitalkosten wachsen wollen.

Daher halten wir es für besonders wichtig, sich weiterhin auf Unternehmen mit starken Geschäftsmodellen in gesunden, wachsenden Endmärkten zu konzentrieren, die unabhängig vom wirtschaftlichen Umfeld das Potenzial haben, erfolgreich zu sein. In jedem Umfeld glauben wir, dass es für Unternehmen entscheidend ist, einen nachhaltigen Wettbewerbsvorteil zu haben – in etwas der Beste zu sein.

Dieser Wettbewerbsvorteil kann unterschiedliche Formen annehmen – einzigartige Technologie, eine starke Marke, Netzwerkeffekte, eine vorteilhafte Kostenstruktur oder ein überlegener Vertrieb sind alles potenzielle Attribute, die die Wachstumsaussichten eines Unternehmens verbessern können. Beispielsweise können Unternehmen, die Technologie effektiv einsetzen, in der Lage sein, die Arbeitsproduktivität und die Effizienz der Lieferkette durch Automatisierung, Software und Anwendungen der künstlichen Intelligenz (KI) zu verbessern und so den Lohn- und anderen Kostendruck auszugleichen. Während die Deglobalisierung die Bewegung von physischen Gütern und Arbeitskräften auf der ganzen Welt verlangsamen könnte, erwarten wir, dass der Fluss von immateriellen und digitalen Informationen in den kommenden Jahren weiter zunehmen wird.

Die alte Welt der niedrigen Zinsen und der Globalisierung lieferte universellen Rückenwind, der das Wachstum weitgehend unterstützte; das neue Umfeld kann den Weg zum Wachstum schwieriger machen. Daher glauben wir, dass ein tiefes Verständnis der Grundlagen eines Unternehmens und seines Potenzials für zukünftige Cashflows für den Anlageerfolg von entscheidender Bedeutung ist.

1Quelle: Bureau of Labor Statistics, alle Beschäftigten, verarbeitendes Gewerbe, saisonbereinigt, Stand 31.03.23.

Era of growth

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

4 Minuten Lesezeit

Zentrale Erkenntnisse:

- Wir sehen erhebliche wirtschaftliche Veränderungen – viele davon inflationär – die das Wachstum von Unternehmen in den kommenden Jahren verändern werden.

- Neben anderen Trends verschiebt sich die ultraeffiziente, deflationäre Welt der Globalisierung hin zu einer Welt, die mehr durch Deglobalisierung oder Regionalisierung definiert wird.

- In diesem sich wandelnden Umfeld müssen Anleger genau verstehen, wie US-Unternehmen positioniert sind, um zu wachsen.