Qualität ist eine Tugend

Adam Hetts, Global Head des Bereichs Portfoliokonstruktion und Strategie, erklärt, warum angesichts der Einzigartigkeit des diesjährigen Ausverkaufs und der darauf folgenden Erholung Entscheidungen zu Sektor und Anlagestil nicht auf der Grundlage eines traditionellen Erholungs-Szenarios getroffen werden sollten.

3 Minuten Lesezeit

Dieser Artikel ist Teil des aktuellsten Berichts Trends & Chancen, der versucht, mit einer langfristigen Perspektive und potenziellen Lösungen Möglichkeiten zur Reaktion auf die jüngsten Marktschocks vorzuschlagen.

Der einzigartige Charakter des diesjährigen Ausverkaufs macht das Erholungsumfeld ebenso einzigartig.

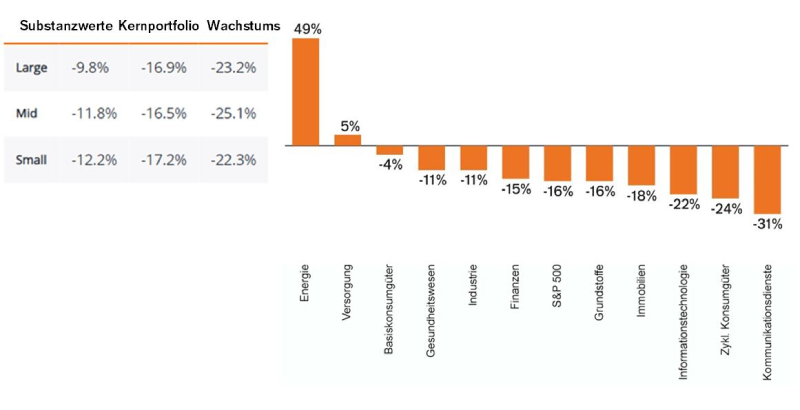

Zusammenfassung der Entwicklung seit Jahresbeginn

- Wie allgemein erwartet, haben die steigenden Zinsen und die Inflation die Wachstumswerte am stärksten belastet (-23,2% seit Jahresbeginn) – ihr Rückgang war etwa doppelt so stark wie derjenige der Substanzwerte (-9,8%).

- Auf Sektorebene zeigt sich dieser Druck auf die Wachstumswerte in der Underperformance von Kommunikationsdienstleistungen (-31%) und Informationstechnologie (-22%), wobei der zyklische Konsum (-24%) aufgrund seiner besonderen Empfindlichkeit gegenüber der Wirtschaftslage ebenfalls leidet.

- Die klassischerweise zyklischen Sektoren haben sich selbst vor dem Hintergrund der Verlangsamung des Wachstums relativ gut entwickelt (z.B. Energie +49%, Industriewerte -11%, Finanzwerte -15%, Grundstoffe -16%).

Renditen von US-Aktien nach Stil, Größe und Sektor

Quelle: Morningstar, Renditen seit Jahresbeginn bis 31.08.22; Stil-/Größentabelle auf Basis der Russell-Indizes, Sektordiagramm auf Basis der GICS-Sektoren des S&P 500 Index.

Aussichten

- Aufgrund der Komprimierung der Kennzahlen konzentrieren sich die Anleger nun auf die Erträge als Hauptdeterminante der Aktienperformance. Sie dürfen dabei nicht vergessen, dass nicht alle Erträge gleich sind: Die Zusammensetzung der Erträge wird für die Zukunft sehr wichtig sein, da die Unternehmen mit globalen Lieferketten, Finanzierungskosten, unbeständiger Verbrauchernachfrage und anderen hemmenden Einflüssen kämpfen müssen.

- Gewinnprognosen spiegeln die künftigen Herausforderungen, mit denen die Unternehmen konfrontiert sind, nicht vollständig wider, und das Augenmerk sollte sich auf idiosynkratische Risiken und Chancen richten.

- Die Aktien preisen also bereits sehr viele schlechte Neuigkeiten ein, so dass die Chancen auf Verbesserung verhältnismäßig höher sind als die Abwärtsrisiken.

Der Quality Equity MOAT: Ein Rahmen zur Bekämpfung der Stagflation

| Schlüsselrisiko | Gegenmaßnahmen | |

|---|---|---|

| Margins (Margen) | Inflation | Große Gewinnspannen, Preissetzungsmacht |

| Ownership (Besitz) | Verlangsamung des Wachstums | Flexibles Management zur Bewältigung eines Abschwungs |

| Advantages (Vorteile) | Verlangsamung des Wachstums | Wettbewerbsvorteile und nachhaltige Wachstums chancen |

| Tenacity (Beharrlichkeit) | Zinsvolatilität | Geringe Verschuldung und/oder langfristige Finanzierung |

PCS-Perspektive

- Der einzigartige Charakter des diesjährigen Ausverkaufs führt zu einem ebenso einzigartigen Erholungsumfeld, das von vielen Anläufen geprägt ist und in dem Entscheidungen zu Sektor und Anlagestil nicht auf der Grundlage eines traditionellen Erholungs-Szenarios getroffen werden sollten.

- Diese typischen Szenarios basieren auf oberflächlichen Kategorien – z. B. Wachstums- vs. Substanzwerte, zyklische vs. defensive Werte – die angesichts der Einzigartigkeit dieser Erholung an Relevanz verlieren.

- Anleger sollten anstatt dessen mechanisch denken und die größten Risiken von heute im Licht der beweglichen Elemente einzelner Unternehmen – z. B. Margen, Hebelwirkung, Wettbewerbslandschaft, Managementstrategie – sehen.

- Um diese äußerst komplexe Aufgabe zu vereinfachen, identifiziert unser MOAT-Rahmen für Investitionen in Qualitätsaktien Einzeltitel, die die größten Risiken von heute abmildern und sogar von ihnen profitieren, so dass sich die Anleger gegen eine Stagflation schützen können und auf den anschließenden Aufschwung vorbereitet sind.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

3 Minuten Lesezeit

Markteinblicke