Wie lässt sich ein Mischfonds in ein ausgewogenes Portfolio integrieren?

Senior Portfolio Strateginnen Sabrina Denis und Lara Castleton aus dem Portfoliokonstruktion und Strategie Team untersuchen, wie ausgewogene Fonds dazu beitragen können, ein Portfolio aufzubauen, das für die Anleger effektiv funktioniert – besonders relevant in einer Zeit, in der sowohl die Aktien- als auch die Rentenmärkte angesichts von Inflations- und Wachstumsängsten Schwierigkeiten haben, Halt zu finden.

6 Minuten Lesezeit

Angesichts der Unsicherheit an den Märkten wissen viele Finanzexperten nicht, welche Richtung sie einschlagen sollten. Sowohl den Aktien- als auch den Anleihemärkten fällt es schwer, im aktuellen Umfeld Fuß zu fassen, da die Inflations- und Wachstumsängste durch die anhaltende Ungewissheit rund um den Krieg in der Ukraine noch verschärft werden. Bei unseren jüngsten Gesprächen haben wir festgestellt, dass eine wachsende Zahl von Anlegern daran interessiert ist, die Rolle und den beabsichtigten Einsatz von Mischfonds in Anlageportfolios zu erörtern.

In unserem jüngsten PCS- Artikel, „Zwischen Angst und Zuversicht: Mit Mischfonds die richtige Balance finden“, haben wir erörtert, warum Mischfonds Anlegern als hervorragendes Instrument dienen könnten, um mehrere Konjunkturzyklen und schwierigere Marktbedingungen erfolgreich zu bewältigen, auch wenn dabei solide Due-Diligence-Prüfungen erforderlich sind.

Anleger, die Mischfonds besitzen, halten im Durchschnitt zwei verschiedene Strategien in ihren Portfolios, in einigen Fällen jedoch bis zu sechs.

In Portfolios mit Mischfonds liegt die durchschnittliche Gewichtung der einzelnen Strategien bei 18%.

Portfoliokonstruktion und Strategie

Wenn es um die Allokation in Mischfonds geht, lautet die häufigste Frage: „Wie setze ich einen Mischfonds in einem Portfolio ein?“. Die Antwort darauf hängt natürlich von den individuellen Umständen und Zielen jedes Anlegers ab. Doch insgesamt denken wir, dass sich Mischfonds auf dreierlei Weise nutzen lassen:

1) Als komplettes Portfolio

Der Aufbau eines Portfolios aus einem oder mehreren Mischfonds kann sich für Anleger, die ihren Allokationsprozess vollständig auslagern wollen, als effektiv erweisen. Mischfonds können ihre Allokation gemäß einem vorgegebenen Risikomodell automatisch neu gewichten und ihre Positionen zwischen verschiedenen Anlageklassen und/oder Regionen umschichten. Mit Blick auf die Anleger, mit denen wir zusammenarbeiten, haben wir festgestellt, dass sich diese Methode gut für Finanzexperten eignet, die auf die Ressourcen externer Manager angewiesen sind oder die entweder zu viele oder zu wenige Mandate verwalten, sodass eine maßgeschneiderte diskretionäre Anlagelösung nicht sinnvoll ist.

Da mehr als 27.300 Strategien[1] als „Mischfonds“ eingestuft werden, verfügen Finanzexperten über etliche Möglichkeiten, ein Portfolio zu erstellen, das den Bedürfnissen ihrer Kunden entspricht. Angesichts dieser Vielfalt ist es jedoch wichtig, die Risiken, Exposures und angestrebten Ziele der einzelnen Lösungen genau zu verstehen. Wie wir in unserem vorangegangenen Artikel gezeigt haben, fällt die Allokation der verschiedenen Strategien in den einzelnen Regionen, Sektoren und Anlageklassen sehr unterschiedlich aus, sodass detaillierte Due-Diligence-Prüfungen unverzichtbar sind.

2. Als Kernzuteilung

Die größte Gruppe bilden möglicherweise Anleger, die einen oder mehrere Mischfonds als zentrale Komponente ihres Portfolios nutzen und diese Kernallokation durch Hinzufügen von Satelliten- oder taktischen Positionen verstärken, von denen sie in hohem Maße überzeugt sind, darunter alternative Anlagen oder Engagements in bestimmten Regionen oder Sektoren.

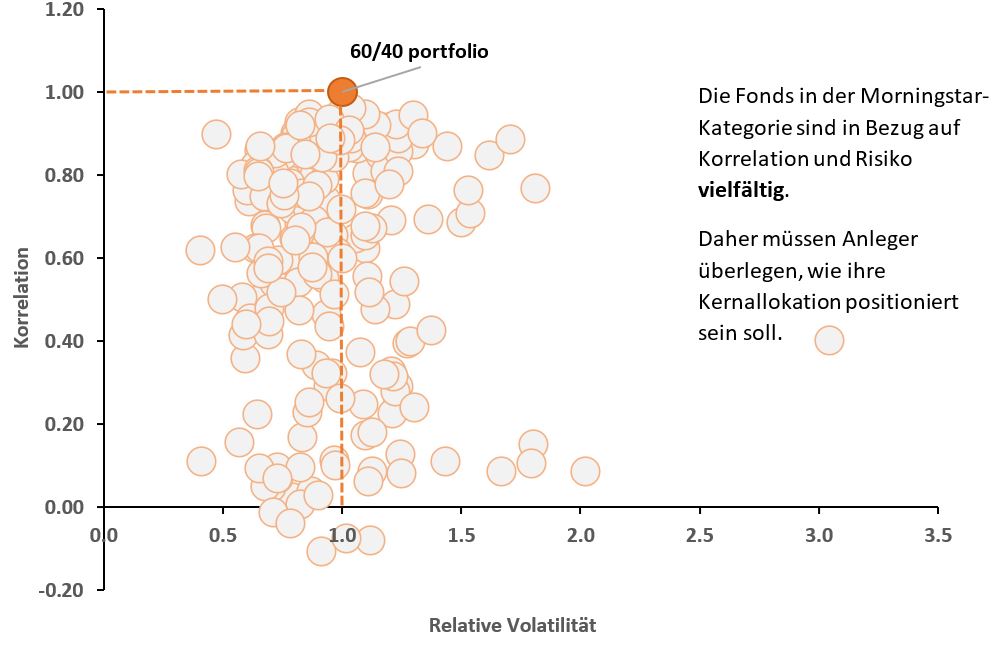

Mischfonds können zwar eine solide Basis für eine Kernallokation bieten, doch viele Anleger mag es überraschen, dass die Korrelationen der einzelnen Lösungen mit einer moderat gemischten Benchmark aus 60% Aktien und 40% Anleihen zwischen -0,1 und 0,9 liegen. Zudem kann die Bandbreite der Volatilität erheblich sein und von der Hälfte bis zum Dreifachen der durchschnittlichen Volatilität reichen, wenn man die Morningstar-Kategorie USD Moderate Allocation als Beispiel zugrunde legt.

Eine Due-Diligence-Prüfung ist daher von entscheidender Bedeutung, da Anleger, die Mischfonds als Kernallokation verwenden wollen, möglicherweise eine hohe Korrelation zu einer traditionellen 60/40-Benchmark bevorzugen, um sicherzugehen, dass der Mischfonds ihre Ziele tatsächlich erreichen kann.

Anlage: Due Diligence ist von entscheidender Bedeutung – viele Mischfonds sind keine Kernersatzfonds

5-Jahres-Korrelation und relative Volatilität von Fonds in der Morningstar-Kategorie USD Moderate Allocation gegenüber einem Portfolio auf Basis eines gemischten Index aus 60% Aktien und 40% Anleihen

Quelle: Morningstar, Portfoliokonstruktion und Strategie Team, Stand: Mai 2022. Morningstar-Kategorie EAA Funds USD Moderate Allocation, im Vergleich zur 5-Jahres-Korrelation und relativen Volatilität (annualisiert) einer gemischten Benchmark aus 60% FTSE All-World Index und 40% FTSE World Government Bond Index (WGBI), Mai 2017 bis Mai 2022. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

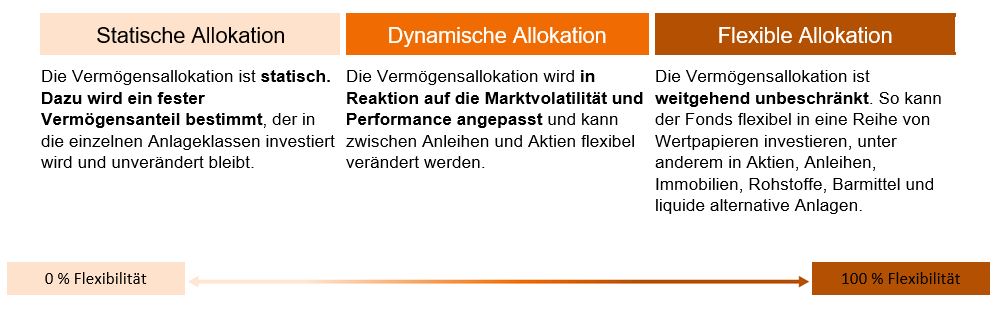

3) Als taktisches Overlay

Häufig werden Anleger Mischfonds auch in ihr Portfolio aufnehmen, um ihre Kernallokation in Aktien, Anleihen und alternativen Anlagen zu ergänzen. Unter diesen Umständen dienen die Mischfonds als Overlay für die allgemeinen Entscheidungen zur Vermögensallokation – in der Hoffnung, die Portfoliorendite zu steigern, ohne die allgemeinen Risiko- und Renditeziele zu gefährden.

In diesem Fall ist es wichtiger, Instrumente zu ermitteln, die flexibel sind und das Portfolio tatsächlich ergänzen. Ein aktives Portfoliomanagement und ein dynamischer Asset-Allocation-Ansatz sind bei der Verwendung von Mischfonds als taktisches Overlay entscheidend, um von kurzfristigen Marktverwerfungen profitieren zu können.

Abbildung 2: Flexibilität ist der Schlüssel zur Auswahl ausgewogener Fonds

Die Verwendung von Mischfonds in Anlegerportfolios hat je nach ihrer Funktion verschiedene Vorteile:

- Einfache, kostengünstige Diversifizierung: Durch eine einzige Anlage erhalten Investoren Zugang zu Engagements in verschiedenen Anlageklassen, Anlagestilen und Märkten. Der Aufbau eines derart breit gestreuten Portfolios aus Einzelanlagen kann mit erheblichen Kosten verbunden sein.

- Effiziente Lösung aus einer Hand: Durch eine Kernallokation in einem oder mehreren Mischfonds gewinnen Anleger viel Zeit, um sich auf Bereiche ihres Portfolios mit einem möglicherweise größeren Alpha-Potenzial zu konzentrieren, wie alternative Anlagen, konzentrierte Sektoren usw.

- Beständigkeit: Anleger können die Kernallokation ihrer Anlagen zuversichtlicher beurteilen, da sie dank ihrer Anpassungsfähigkeit in der Lage ist, unterschiedliche Marktbedingungen zu bewältigen.

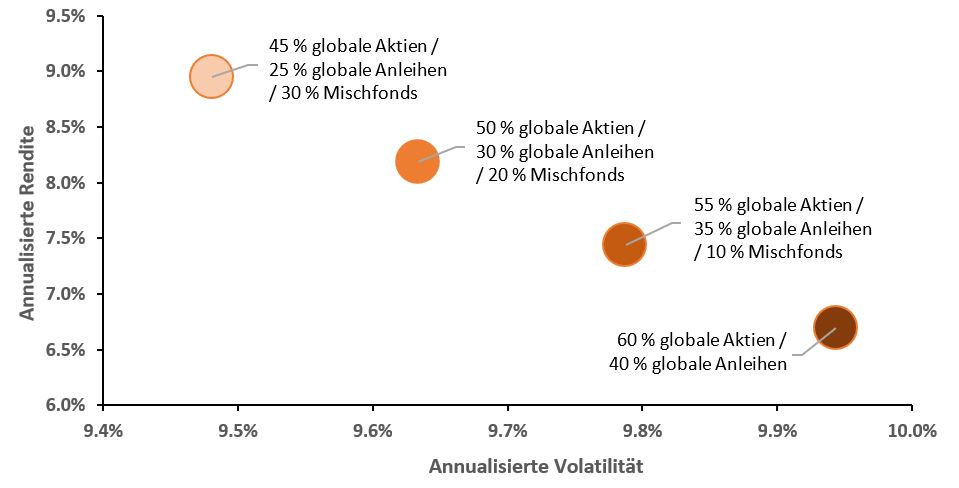

Abbildung 3: Eine ausgewogene Allokation kann das Risiko-Rendite-Profil eines Portfolios potenziell verbessern

Die Kombination aus einem Mischfonds mit überdurchschnittlicher Kursentwicklung und einem passiv verwalteten 60/40-Portfolio, das sich an einem Index orientiert, kann das Gesamtrisiko des Portfolios verringern und gleichzeitig die Rendite verbessern

Quelle: Morningstar, Portfoliokonstruktion und Strategie Team, Stand: Mai 2022. Morningstar-Kategorie EAA Funds USD Moderate Allocation. 5-Jahres-Renditen und Standardabweichung, monatliche Renditen, Mai 2017 – April 2022. MSCI ACWI All Cap USD und Bloomberg Global Agg TR Hdg USD. Die Mischfondsrenditen in diesem Szenario entsprechen der durchschnittlichen Rendite der Fonds, die zu den besten 50% der Morningstar-Kategorie zählen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Zu bedenken ist, dass Mischfonds zwar verschiedene potenzielle Vorteile bieten, ihre Verwendung aber auch dazu führen kann, dass sich das Exposure und das potenzielle Risiko eines Gesamtportfolios weniger einfach bewerten lassen. Dieses Problem und die Vielzahl der am Markt erhältlichen Anlagelösungen machen deutlich, wie wichtig gründliches Research und Due-Diligence-Prüfungen sind. Bitte wenden Sie sich an unser Team, um in einem persönlichen Beratungsgespräch sicherzustellen, dass Sie Ihre Ziele durch den Einsatz von Mischfonds leichter erreichen.

Informationen zum Portfoliokonstruktion und Strategie Team

Das PCS-Team führt maßgeschneiderte Analysen von Anlageportfolios durch und bietet differenzierte, datengestützte Diagnosen. Aus einem breit gestreuten Universum von Tausenden von Modellen identifiziert das Team Trends, Themen und potenzielle Gelegenheiten für den Portfolioaufbau, die seiner Ansicht nach interessant und für jeden Anleger vorteilhaft sein könnten.

[1] Globale Morningstar-Kategorie Allocation Funds, nur älteste Anteilsklasse, Stand: Mai 2022.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

6 Minuten Lesezeit

Markteinblicke