Grüner Wasserstoff, eine treibende Kraft für Netto-Null?

Portfoliomanager Tal Lomnitzer erörtert, wie der globale Wettlauf um Netto-Null Investitionen in die kohlenstoffarme Energiewende vorantreibt und warum grüner Wasserstoff bei diesem Megatrend im Mittelpunkt steht.

4 Minuten Lesezeit

Zentrale Erkenntnisse:

- Im Jahr 2021 stiegen die weltweiten Investitionen in die kohlenstoffarme Energiewende gegenüber dem Vorjahr um mehr als 25%.

- Wasserstoff hat das Potenzial, den Kohlenstoff-Fußabdruck energieintensiver Branchen zu verändern, und spielt beim Erreichen von Netto-Null eine Schlüsselrolle.

- Insbesondere die Investitionen in grünen Wasserstoff als Kraftstoff nehmen zu. Er wird aus erneuerbaren Energiequellen hergestellt, verursacht keine Emissionen, und sein Anteil am Energiemix dürfte voraussichtlich wachsen.

Stellen Sie sich eine Zukunft vor, in der Autos keine giftigen Abgase ausstoßen, sondern nur Wasserdampf in die Atmosphäre abgeben. Das mag übertrieben klingen, aber genau das ist es, was die Nutzung von Wasserstoffenergie bedeutet. Die branchenübergreifende Nutzung dieser Energiequelle könnte sich als entscheidender Faktor für das Erreichen von Netto-Null bis 2050 erweisen.

Die große Energiewende

Allein im Jahr 2021 beliefen sich die weltweiten Investitionen in die kohlenstoffarme Energiewende auf 755 Milliarden US-Dollar, was einem Anstieg um mehr als 25% gegenüber dem Vorjahr entspricht.1

Der größte Teil dieser Investitionen floss in erneuerbare Energien und in die Elektrifizierung des Verkehrs, aber es wird auch zunehmend in grünen Wasserstoff investiert, der sich als nächster Schritt auf dem Weg zur Dekarbonisierung erweisen könnte.

Die verschiedenen Farben von Wasserstoff

Wir alle haben schon von Wasserstoff als nachhaltigem Kraftstoff gehört, aber es gibt verschiedene Formen oder Farben, so dass man nicht immer weiß, welche die richtige ist. Die wichtigsten sind:

- Schwarzer/brauner Wasserstoff, der durch die Verbrennung von Steinkohle oder Braunkohle hergestellt wird. Für jede Tonne braunen Wasserstoffs werden schätzungsweise etwa 10-12 Tonnen Kohlendioxid erzeugt. Es handelt sich um das kohlenstoffintensivste Verfahren.

- Grauer Wasserstoff macht den Großteil des industriellen Wasserstoffs aus. Bei der Herstellung entsteht durch die Reaktion von Erdgas und Wasserdampf Wasserstoff. Dabei werden große Mengen an Kohlendioxid erzeugt und in die Atmosphäre freigesetzt, aber da Wasserstoff kohlenstoffintensive Energiealternativen ersetzt, können die Nettoemissionen immer noch positiv sein.

- Blauer Wasserstoff wird auf die gleiche Weise hergestellt wie grauer Wasserstoff, aber die Emissionen werden aufgefangen und gespeichert. Blauer Wasserstoff könnte auch eine wichtige Rolle beim Erreichen von Netto-Null bis 2050 spielen, zumal die Regierungen die Steuern auf Kohlenstoffemissionen erhöhen bzw. Gutschriften für Emissionsminderungen vornehmen, was dazu beiträgt, dass blauer Wasserstoff und Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) wirtschaftlich rentablere Aktivitäten werden.

- Grüner Wasserstoff wird durch Elektrolyse hergestellt, eine Technik, bei der Wassermoleküle in Wasserstoff und Sauerstoff aufgespalten werden. Die Elektrolyse verbraucht zwar große Mengen an Strom, aber der verwendete Strom stammt aus erneuerbaren Quellen wie Sonne und Wind, so dass keine Emissionen entstehen.

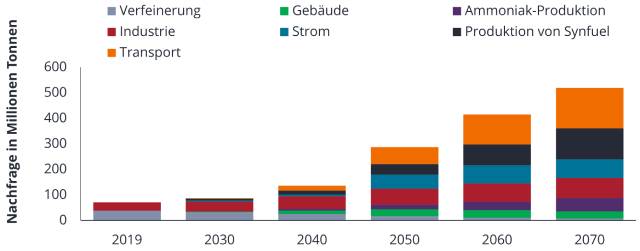

Grüner Wasserstoff macht nur einen Bruchteil des Energiemixes aus, dürfte aber in Zukunft eine wichtige Rolle spielen, da sich die Nachfrage der Schwerindustrie vervielfachen dürfte, u. a. im Schienen-, Schiffs- und Schwerlastverkehr.

Prognose der weltweiten Wasserstoffnachfrage im Szenario der nachhaltigen Entwicklung 2019-2070

Quelle: Internationale Energieagentur, September 2020. Die prognostizierten Daten werden möglicherweise nicht realisiert.

Das Wachstum der erneuerbaren Energien ist für grünen Wasserstoff entscheidend

Erneuerbare Energien sind für den Ausbau der grünen Wasserstoffproduktion als Energiequelle von entscheidender Bedeutung. Ihre Erzeugung hat sich dramatisch beschleunigt, während die Kosten pro Gigawatt weiter gesunken sind. Der Anteil der erneuerbaren Energien an der Energieversorgung in Europa ist in weniger als einem Jahrzehnt von nicht einmal einem Prozent auf 15 Prozent gestiegen. Wenn sich dieser Trend fortsetzt, wird er das Wachstum der grünen Wasserstoffproduktion unterstützen.

Unbegrenztes, branchenübergreifendes Investitionspotenzial

Bisher haben mehr als 75 Regierungen Wasserstoffstrategien und -ziele angekündigt. Im Vergleich dazu verfügten im Jahr 2019 von den G20-Staaten nur Frankreich, Japan und Korea über nationale Strategien.2

Der Ausblick ist unbestreitbar vielversprechend, denn Wasserstoff verfügt über das Potenzial, den Kohlenstoff-Fußabdruck ganzer energieintensiver Branchen von der Fertigung bis zum Transportwesen zu verändern. Die Welt beeilt sich, bis 2050 Netto-Null-Emissionen zu erreichen, und grüner Wasserstoff steht im Zentrum dieses Megatrends.

Zusammenfassend sind wir davon überzeugt, dass die Produktionskosten für grünen Wasserstoff sinken dürften und dass dieser als Teil der Energiematrix – zu der Kernkraft, Windkraft, Solarenergie und Langzeit-Energiespeicherung (LDES) gehören – einen Netto-Null-Effekt bewirken wird.

1 Energy Transition Investment Trends 2022, BloombergNEF.

2 Globaler Wasserstoffbericht, 2021 – Internationale Energieagentur.

Rohstoffindustrien können durch Veränderungen bei Angebot an und Nachfrage nach natürlichen Ressourcen, Energie- und Rohstoffpreisen, politischen und wirtschaftlichen Entwicklungen, Umweltvorfällen, Energieeinsparungen und Explorationsprojekten erheblich beeinflusst werden.

Rohstoffe (wie Öl, Metalle und landwirtschaftliche Produkte) sowie rohstoffgebundene Wertpapiere sind mit größeren Schwankungen und Risiken behaftet und eignen sich möglicherweise nicht für alle Anleger. Rohstoffe sind spekulativ und können durch Faktoren wie Marktveränderungen, wirtschaftliche und politische Entwicklungen, Angebots- und Nachfragestörungen, Wetter, Krankheiten und Embargos beeinflusst werden.

Umwelt-, sozial- und governancebezogene (ESG) Anlagen beziehen Faktoren ein, die über die traditionelle Finanzanalyse hinausgehen. Das kann die Auswahl an verfügbaren Anlagen einschränken und dafür sorgen, dass Performance und Exposures vom allgemeinen Markt abweichen und in bestimmten Bereichen möglicherweise stärker konzentriert sind.

Carbon Capture Utilisation & Storage (CCUS) umfasst die Abscheidung von Kohlendioxid, das bei der Stromerzeugung oder bei industriellen Aktivitäten wie der Stahl- oder Zementherstellung entsteht, dessen Transport und die anschließende Speicherung tief im Untergrund. CCUS-Technologien ermöglichen auch die Entfernung von Kohlenstoff oder „negative Emissionen“, wenn das CO2 aus biobasierten Prozessen oder direkt aus der Atmosphäre stammt.

Schwerindustrien sind kapitalintensiv, erfordern Großprojekte einschließlich Ausrüstung, Land und hohe Kosten und schließen auch umweltschädigende Aktivitäten ein.

Langzeit-Energiespeicherung (LDES) ist die Technologie, die es ermöglicht, erneuerbare Energien auf erschwingliche, zuverlässige und nachhaltige Weise in die Stromnetze einzuspeisen und die Kohlenstoffneutralität zu beschleunigen, sowie die Versorgungssicherheit zu erhöhen und neue Anwendungsmöglichkeiten für erneuerbare Energien zu schaffen.

Netto-Null zielt darauf ab, die Treibhausgasemissionen (THG) so weit wie möglich auf Null zu reduzieren, wobei alle verbleibenden Emissionen aus der Atmosphäre wieder absorbiert werden.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds verfolgt einen verantwortungsvollen Investmentansatz, was dazu führen kann, dass er bestimmte Sektoren (aufgrund der angewandten Vermeidungskriterien) untergewichtet hat. Daher kann er sich anders entwickeln als Fonds mit ähnlichem Finanzziel, die jedoch bei der Auswahl von Anlagen keine Vermeidungskriterien anwenden.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

4 Minuten Lesezeit

Zentrale Erkenntnisse:

- Im Jahr 2021 stiegen die weltweiten Investitionen in die kohlenstoffarme Energiewende gegenüber dem Vorjahr um mehr als 25%.

- Wasserstoff hat das Potenzial, den Kohlenstoff-Fußabdruck energieintensiver Branchen zu verändern, und spielt beim Erreichen von Netto-Null eine Schlüsselrolle.

- Insbesondere die Investitionen in grünen Wasserstoff als Kraftstoff nehmen zu. Er wird aus erneuerbaren Energiequellen hergestellt, verursacht keine Emissionen, und sein Anteil am Energiemix dürfte voraussichtlich wachsen.