Reflation – frühzeitig reagieren

As we head into the predictable spring/summer inflation surge and vaccine driven reopenings of 2021, Jenna Barnard and John Pattullo, co‑heads of Strategic Fixed Income, dissect the reflation narrative, sharing interesting views that go somewhat against consensus.

11 Minuten Lesezeit

Zentrale Erkenntnisse:

- Nach einer Rezession ist ein zyklischer Anstieg der Wirtschaftstätigkeit und Inflation unvermeidlich und vorhersehbar. Überrascht waren wir jedoch, wie zögerlich US-Anleiherenditen in der zweiten Hälfte 2020 unter Vorwegnahme dieses Effekts anzogen.

- What we have seen in the markets since the beginning of this year is a reflation frenzy that culminated in the indiscriminate sell‑off in bond markets around the globe – despite very different starting points for GDP growth levels, fiscal stimulus and the likelihood of rate rises. We see opportunities in UK and Australian duration as a result.

- Aus dreierlei Gründen sind wir nicht davon überzeugt, dass dieser zyklische Inflationsanstieg anhält: das Verhalten der Haushalte und Unternehmen gegenüber Ersparnis und Verschuldung hat sich geändert, der Kreditimpuls Chinas ist schwach und am Horizont zeichnet sich eine restriktive Geldpolitik ab.

Staatsanleihen sind seit vielen Jahren auf einem historischen Tiefstand. Diese Entwicklung ist auf eine Kombination aus strukturellen Veränderungen und zyklischen Faktoren in der Weltwirtschaft zurückzuführen. In struktureller Hinsicht führte die Neigung des Privatsektors (Privathaushalte und Unternehmen), eher zu sparen als zu investieren, zu niedrigen (inflationsbereinigten) Realzinsen, während bei den zyklischen Faktoren ein rückgängiges Wachstum des Bruttoinlandsprodukts (BIP), eine unsichere Zukunft und eine lange Zeit niedriger Inflationserwartungen eine Rolle spielen.

Die Renditen von Staatsanleihen sanken im März 2020 mit der Entwicklung der COVID-Krise auf einen absoluten Tiefstand, auch wenn schnelle und drastische Konjunkturmaßnahmen seitens der Politik den Rückgang aufhielten. In den USA stiegen die Renditen ab Anfang August allmählich wieder. Seit Beginn dieses Jahres ziehen die Renditen von Staatsanleihen jedoch mit zunehmend hektischen Reflationsgeschäften weltweit stark an. Die Entwicklung gipfelte im Februar in einem wahllosen Abverkauf in den globalen Staatsanleihemärkten.

Warum? Die Annahme einer höheren Inflation weltweit basiert in erster Linie auf den massiven fiskalischen Anreizen in den USA, die unter der Präsidentschaft von Biden noch ausgeweitet wurden, wobei die USA als Konjunkturlokomotive für die anderen Volkswirtschaften fungieren. Andere Länder sind jedoch nicht in einer ähnlichen Lage und können keine Konjunkturpakete der Größenordnung der USA auflegen. Nur wenige Zentralbanken sind aufgrund mittelfristiger struktureller Probleme ihrer Volkswirtschaft (z.B. geringe Lohnsteigerungen, geringe Unternehmensinvestitionen) in der Lage, die Zinsen anzuheben. Anzumerken ist, dass es zwischen 2014 und 2018 nur den USA und Kanada gelungen war, so etwas wie eine Zinsanhebung zu erreichen, wenn diese auch weit geringer war als in der Vergangenheit.

Zu dem Abverkauf im Februar kommt erschwerend noch der Mangel an Liquidität in den Staatsanleihemärkten hinzu. Wirtschaftsexperten werden diesen Anstieg der Realrenditen den Wachstums- und Zinserwartungen zuschreiben. Aber als Marktteilnehmer wissen wir, dass eine geringe Liquidität ein wichtiger Faktor sein kann. In einem von der Bank of England am 26. März 2021 veröffentlichten Bericht ist von Liquiditätsproblemen die Rede, die sich in dem Abverkauf verschärften:

„ … Im Februar machte sich die schwache Liquidität einiger Staatsanleihemärkte bemerkbar, und zwar in einer Zeit, in der die Staatsanleiherenditen von Industrieländern deutlich stiegen. Dieser Renditeanstieg ist auf bessere Wachstumsaussichten zurückzuführen, ist aber auch in einigen Fällen in Zusammenhang mit einer Illiquidität zu sehen. In dieser Zeit verschlechterten sich einige Messwerte für die Funktionsfähigkeit des Marktes.“

To illustrate, yields went into a spasm in the US on 25 February following poor demand at the auction of 7-year Treasury bonds, while 10‑year Australian government bond yields rose by around by 35 basis points (bp) or 0.35% in 24 hours (based on futures pricing) as investors rushed in to sell bonds but could not – even though the central bank had signalled that it had no intention of raising rates before 2024.

Wie in Anleihemärkten üblich, stellen unüberlegte Abverkäufe eine gute Gelegenheit für aktive Manager dar, das Risiko eines Portfolios zu erhöhen. Da wir in absehbarer Zeit keine größeren Änderungen bei der Inflation sehen, sondern eher eine Rückkehr zu unterschiedlichen Zinssätzen in den Industrieländern wie vor der COVID-Krise, haben wir dies ausgenutzt und in Gilts sowie australische Staatsanleihen investiert und einige unserer US-Positionen in australische Anleihen umgeschichtet. Es ist interessant, dass sich die Rendite 10-jähriger Staatsanleihen im Vereinigten Königreich und in Australien stabilisierte, während die gleichen US-Anleihen um 36 Bp stiegen. Darin spiegelt sich sinnvollerweise die Entwicklung der Zinsen in den jeweiligen Volkswirtschaften wider.

Der Januar-Effekt

Es ist nicht ungewöhnlich, dass in den ersten Wochen des Jahres Wachstums- und Inflationsprognosen für das Jahr mit Interesse verfolgt werden.

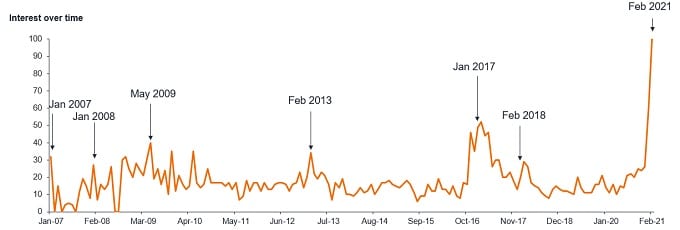

Die Grafik in Abbildung 1 zeigt die Google-Suchen nach ‚Reflation‘. Der Begriff wurde in diesem Jahr öfter denn je gesucht. Das Zusammenspiel von Impfkampagnen, der Aussicht auf einen Wiederanlauf der Wirtschaft, der US-Konjunkturpakete und des Anstiegs der Rohstoffpreise führte dazu, dass das Thema Reflation in ungekanntem Maße hochgespielt wurde. Unseres Erachtens ist der Markt zu stark auf die kurzfristige Entwicklung konzentriert, d.h. die Entwicklung in den nächsten Quartalen der wirtschaftlichen Erholung.

Abbildung 1: Google-Suchen nach Reflation

Quelle: Janus Henderson Investors, Google-Trends, weltweite Suchen nach ‚Reflation‘ im Internet, Stand 24. Februar 2021.

Anmerkung: Die Angaben zum Interesse im Zeitverlauf stellen das Suchinteresse im Vergleich zum höchsten Punkt der Grafik für die betreffende Region zum betreffenden Zeitpunkt an. Ein Wert von 100 ist die höchste Popularität des Begriffs. Ein Wert von 50 bedeutet, dass der Begriff halb so populär ist. Der Wert 0 bedeutet, dass für den Begriff keine ausreichenden Daten vorhanden waren.

Of course, we expect to see an inflation bounce over the next few months; it is due to a mixture of base effects in headline inflation – as the low (and negative) oil prices of last year drop out of the 12‑month rolling calculation – and the reopening of the economies, which will see an initial burst in spending as people resume normal activities.

Es ist auch nicht ungewöhnlich, dass die Inflation aufgrund von Basiseffekten nach einer Rezession ansteigt. In den Jahren 2010‑2011 erreichte die Inflation im Vereinigten Königreich 5,2 %, rund 4 % in den USA und rund 3 % in Europa; daher deuten die Zentralbanken auch an, dass sie den kurzfristigen Anstieg nicht berücksichtigen würden. Nach den Marktprognosen von Bloomberg deuten jedoch die Inflationserwartungen des Marktes ebenfalls auf einen Höchststand der Inflation von rund 3,5 % in den USA (Gesamtinflation) hin, der bis Jahresende auf 2,5 % zurückgehen dürfte. Die Zahlen für Europa und das Vereinigte Königreich (Einzelhandelspreisindex) werden mit 1,5 % bzw. 2,5 % angegeben (Stand: 13. April 2021).

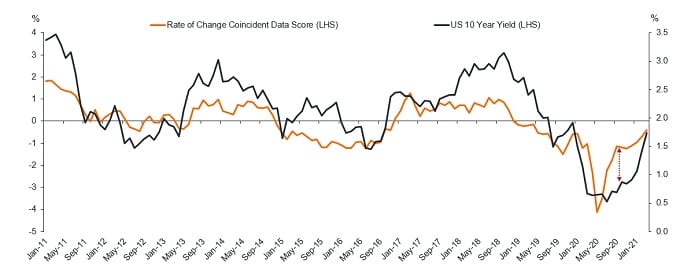

Die Veränderungsrate der Wirtschaftsdaten ist wichtig

Die Anleiherenditen folgen der Änderungsrate des Wachstums und der Inflation der Wirtschaft.

Wir verwenden ein einfaches eigenes Modell, das die Veränderungsrate der Wirtschaftsdaten nimmt und mit der Höhe der Renditen von Staatsanleihen in Industrieländern vergleicht. Abbildung 2 zeigt die Analyse des Modells für die USA im Vergleich mit der Rendite 10-jähriger Treasuries.

Abbildung 2: Veränderungsrate der US-Wirtschaftsdaten im Vergleich mit 10‑jährigen Treasuries

Quelle: Janus Henderson Investors; Stand: 31. März 2021.

Anmerkung: Veränderungsrate, Wachstums- und Inflationsdaten im Jahresvergleich. Nur zur Veranschaulichung.

Back in the summer, we thought that bond yields looked artificially low relative to the recovery in the data – subsequent rising yields proved the case. The bounce up in recovery that we are going to see is predictable from the model too, on base effects from comparable data back in March and April 2020, and the negative and low oil prices last year. The rate of change of data (or the recovery in data) looks to peak around May and our initial read on the third quarter base effects in the US suggests that this model will predict yields falling to circa 1% (very difficult base effects from Q3 2020 in the US). Needless to say, we do not mindlessly follow models but this is sufficiently interesting to be worthy of note.

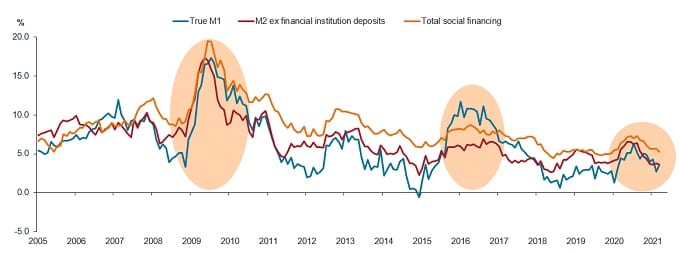

Wo steht China?

Zumindest im letzten Jahrzehnt hat China maßgeblich zur Reflation der Weltwirtschaft beigetragen. Die Wachstumspolitik des Landes führte zu einer starken Nachfrage nach Importen riesiger Mengen an Rohstoffen und damit zu einem Preisanstieg der Rohstoffe. Die Grafik in Abbildung 3 zeigt den Kreditimpuls (ganz grob gesagt, den Kreditfluss) im Zeitverlauf. Es können drei Phasen unterschieden werden, wobei die jüngste deutlich schwächer ist als die Phasen davor.

Abbildung 3: Der rückgängige Kreditimpuls Chinas

Quelle: Janus Henderson Investors, Simon Ward Economic Adviser, Refinitiv Datastream, Stand: 31. März 2021

Anmerkung: M1 ist ein enges Maß der Geldmenge und beinhaltet die im Umlauf befindliche Menge an Bargeld und Sichteinlagen. M2 umfasst außerdem Termingelder. Die Gesamtfinanzierung in der Gesellschaft (Total Social Financing – TSF) ist ein breites Maß für die Kapitalaufnahme und beinhaltet unter anderem Bankkredite und lokale Staats-/Unternehmensanleihen.

China hat zwar die COVID-Krise hinter sich gelassen, die Kreditbedingungen sind jedoch streng, da die chinesische Zentralbank an ihrer restriktiven Politik festhält. Die Erholung der Fertigungsindustrie scheint ihren Höchststand erreicht zu haben und die Kerninflation des Landes ist nach wie vor niedrig. China, so scheint es, geht dieses Mal einen anderen Weg und ist mehr auf das Gleichgewicht der Binnenwirtschaft konzentriert. Es ist daher unwahrscheinlich, dass Reflation über China kommt. Tatsächlich glauben wir, dass China ein Hemmschuh für eine nachhaltige und dauerhafte Steigerung des Wachstums und der Inflation sein wird.

Geändertes Verhalten

People typically spend a small portion of the wealth that they have accumulated. There is evidence that the private sector continues to save, while governments are spending. We wrote a tweet in late February, referencing the speech of a member of the Bank of England, where high earners in the UK were shown to have a propensity to save more than their lower income cohorts. Further evidence is shown in figure 4 – the contraction in bank lending in the US.

Abbildung 4: Die Bankdarlehen in den USA sind immer noch rückläufig

Quelle: Janus Henderson Investors, Simon Ward Economic Adviser, Refinitiv Datastream, Stand: 31. März 2021

Anmerkung: Bankdarlehen und Leasinggeschäfte von US-Unternehmen, rollierender Prozentsatz über 6 Monate.

Haushalte verwenden offensichtlich ihre Hilfsgelder zur Abzahlung ihrer Schulden und zum Sparen (ein Teil davon wird wahrscheinlich ausgegeben, wenn die Wirtschaft wieder anläuft). Der Rückgang der Bankdarlehen zeigt sich in den Quartalsberichten zahlreicher US-Banken über das vierte Quartal 2020. Beispielsweise meldete die Bank of America einen Anstieg der Einlagen um 23 % und einen Rückgang der Darlehen um 5 %.

Der öffentliche Sektor (Staat) schließlich erzeugt keine Inflation. Die Inflation wird durch den privaten Sektor durch Kapitalaufnahme und Kreditvergabe in der Wirtschaft angeheizt. Die mangelnde Nachfrage nach Krediten wirkt sich unseres Erachtens langfristig inflationsdämpfend aus. An dem geänderten Verhalten wird sich durch einen kurzen Anstieg der Ausgaben nach der Zeit von COVID, wenn die Wirtschaft wieder anläuft, nichts ändern. Angesichts dieser Erkenntnis könnte der vorhergesagte Ausgabenanstieg unseres Erachtens enttäuschend sein.

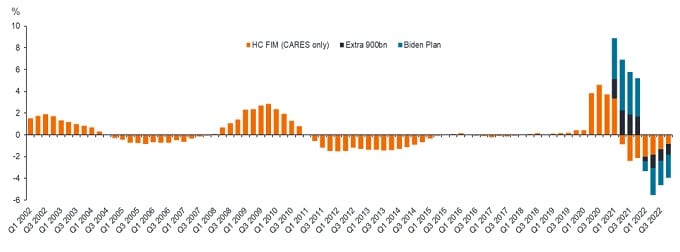

Nicht zu vergessen, die Haushaltsklippe

Es kann mit Fug und Recht davon ausgegangen werden, dass es unwahrscheinlich ist, dass es im nächsten Jahr erneut zu einem fiskalischen Anreiz in den USA kommt (keine Hilfszahlungen mehr von 1.200 USD!). Mittels mathematischer Analyse lässt sich feststellen, dass eine einmalige Steuererleichterung im aktuellen Jahr zwar das Wachstum anheizt, aber im Folgejahr das Wachstum im gleichen Maße dämpft. Auch die Inflationswirkung ist zeitlich begrenzt, da es in Zeiten eines starken Wachstums zu einem Nachfrageüberhang kommt, der die Inflation anheizt. Der Effekt progressiver Besteuerung im Folgejahr bremst jedoch das Wachstum und kehrt den Inflationsimpuls um. Grafik 5 illustriert den Konjunkturimpuls/die Haushaltsklippe in den USA.

Abbildung 5: USA – Konjunkturimpuls, gefolgt von der Haushaltsklippe

Quelle: Absolute Strategy Research Limited, Stand 1. Februar 2021

Anmerkung: HC FIM = Hutchins Centre Fiscal Impact Measure; dieses Maß für steuerliche Auswirkungen zeigt, wie stark die lokale, bundesstaatliche und nationale Steuer- und Ausgabenpolitik das gesamtwirtschaftliche Wachstum ankurbelt oder dämpft und bietet eine kurzfristige Prognose der Auswirkungen der Fiskalpolitik auf die Wirtschaftstätigkeit. CARES = das US-amerikanische Gesetz Coronavirus Aid, Relief, and Economic Security Act, auch CARES Act genannt.

Die zyklische Inflation wurde großenteils bereits eingepreist

Unseres Erachtens ist die prognostizierte zyklische Inflation bereits seit letztem Sommer eingepreist.

Das Beispiel des 10-Jahres-US-Treasury zeigt, wenn man die Rendite in die Komponenten Inflationserwartungen und Zinssatz aufteilt, dass sich beide dem annähern, was als normale Bewertung angenommen werden kann. Die Rendite der 10-Jahres US-Treasuries ist von ca. 0,50 % Anfang August auf ca. 1,67 % zum Zeitpunkt dieses Artikels (13. April 2021) gestiegen.

Evidence on inflation expectations comes from the 10‑year breakevens rate (a proxy for investors’ expectation on inflation), which are now higher than the 2.2% peak seen in 2018 – ie, the levels are at cyclical highs. While another measure, a proxy for where markets believe interest rates will peak (once they start rising)¹ is around 2.4% currently (as at 13 April 2021) – note that US rates peaked at 2.5% in the last rate hiking cycle. Thus, unless one believes that the Fed is going to raise rates much more quickly than signalled, which we are not convinced it will do given current levels of unemployment, then a good deal of inflation and rate rises have already been priced into bond valuations.

Fazit

Wir sehen in absehbarer Zeit keine größeren Änderungen bei der Inflation. Der wahllose Abverkauf im Februar war zwar ein Schock für das System, bedeutete aber auch eine Gelegenheit, in ausgewählte Anleihemärkte zu investieren.

Wir haben seit langem den vorhersehbaren Anstieg bei Staatsanleiherenditen im ersten Quartal 2021 als zyklische Gelegenheit gesehen, die Duration eines Portfolios zu erhöhen, und nehmen daher eine Umschichtung von einer kreditsensitiven kurzen Durationsposition (Positionierung zu Beginn des Zyklus) zu einem eher durationssensitiven Kernanleihenportfolio vor. Wie immer bei Reflationsgeschäften stehen US-Staatsanleihen im Zentrum des Abverkaufs, da es sich um einen der wenigen Anleihemärkte der Industrieländer mit einem glaubhaften Szenario und mehreren Zinssteigerungen handelt. An diesem Punkt sind wir und die Daten werden in den nächsten Monaten zeigen, ob der Renditeanstieg auch in dieser Wirtschaft eingepreist wurde.

Basispunkt: Ein hundertstel Prozent oder 0,01 %.

Anleiherendite: Ertrag aus einem Wertpapier, üblicherweise in Prozent angegeben. Niedrige Anleiherenditen bedeuten höhere Kurse und umgekehrt.

Bond Vigilantes: Bezieht sich auf Anleger im Anleihemarkt, die sich einer inflationsfördernden Geld- oder Fiskalpolitik entgegenstellen und Anleihen verkaufen, so dass deren Rendite steigt. Der Begriff wurde von dem früheren Wirtschaftler von EF Hutten, Edward Yardeni, Anfang der 1980er Jahre zur Beschreibung eingeführt, wie Anleiheverkäufe Zentralbanken oder Regierungen unter Druck setzen konnten.

Breakeven Inflationsrate: Die Breakeven Inflationsrate stellt ein Maß für die erwartete Inflation durch Vergleich der Renditen normaler Anleihen mit inflationsindexierten Anleihen dar. Der Wert gibt an, welche Inflation Marktteilnehmer im Durchschnitt der nächsten 10 Jahre erwarten.

Zyklisch: Die Wertentwicklung von Vermögenswerten hängt weitgehend von zyklischen Faktoren in Zusammenhang mit der Wirtschaftslage ab. Wirtschaften und Märkte sind zyklisch und die Zyklen können zwischen ein paar Jahren und fast zehn Jahren dauern. Generell geht die Wirtschaft zu Beginn eines Zyklus von einer Rezession in den Aufschwung über; in der Mitte des Zyklus beschleunigt sich der Aufschwung während es am Ende des Zyklus zu exzessiven Steigerungen kommt, sich das Wachstum verlangsamt, Löhne und Inflation steigen.

Duration: Bemisst die Sensitivität eines festverzinslichen Wertpapiers oder Portfolios gegenüber Zinsänderungen, gemessen am gewichteten Durchschnitt aller verbleibenden Cashflows des Wertpapiers/Portfolios (sowohl Kupons als auch Kapital). Die Duration wird in Jahren angegeben. Je höher die Zahl, desto empfindlicher reagiert das Wertpapier oder Portfolio auf Zinsveränderungen.

Fiskalpolitische Anreize: bezeichnet die Politik, mit der ein Staat Steuersätze und Ausgaben festlegt. Der Begriff fiskalischer Anreiz (Antrieb der Wirtschaft) bezeichnet eine Erhöhung der Staatsausgaben und/oder die Senkung von Steuern.

Liquidität: die Fähigkeit, ein bestimmtes Wertpapier bzw. eine bestimmte Anlage am Markt zu kaufen oder zu verkaufen. Anlagen, die am Markt problemlos gehandelt werden können (ohne starke Preisschwankungen auszulösen) werden als ‚liquide‘ bezeichnet.

Realrendite: Inflationsbereinigte Nominalrendite von Anleihen. Die Realrendite ist der Teil der Nominalrendite einer Anleihe, der als maßgeblich für die finanziellen Bedingungen angesehen werden kann. Sie umfasst verschiedene veränderliche Komponenten, wie z. B. auch Zinsanstieg und Wachstumserwartungen. Die Realrendite ist im Grunde den Kapitalkosten gleichzusetzen und wirkt sich auf die Liquiditätsbedingungen vieler Anlageklassen aus.

Reflation: Bezieht sich hier auf einen Konjunkturaufschwung, wobei sowohl die Wirtschaftsleistung als auch die Inflation zunimmt (aber nicht immer), nach einer deflationären Zeit (wie die während der COVID-Krise) oder einer Rezession. Reflation ist nicht identisch mit Inflation, bei der die Preise von Gütern und Dienstleistungen steigen.

Strukturelle Veränderung: Ein drastischer Wandel in der Art und Weise, wie eine Branche oder ein Markt funktioniert, normalerweise infolge wichtiger wirtschaftlicher Entwicklungen, wie z. B. technologischer Fortschritte.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

11 Minuten Lesezeit

Zentrale Erkenntnisse:

- Nach einer Rezession ist ein zyklischer Anstieg der Wirtschaftstätigkeit und Inflation unvermeidlich und vorhersehbar. Überrascht waren wir jedoch, wie zögerlich US-Anleiherenditen in der zweiten Hälfte 2020 unter Vorwegnahme dieses Effekts anzogen.

- What we have seen in the markets since the beginning of this year is a reflation frenzy that culminated in the indiscriminate sell‑off in bond markets around the globe – despite very different starting points for GDP growth levels, fiscal stimulus and the likelihood of rate rises. We see opportunities in UK and Australian duration as a result.

- Aus dreierlei Gründen sind wir nicht davon überzeugt, dass dieser zyklische Inflationsanstieg anhält: das Verhalten der Haushalte und Unternehmen gegenüber Ersparnis und Verschuldung hat sich geändert, der Kreditimpuls Chinas ist schwach und am Horizont zeichnet sich eine restriktive Geldpolitik ab.