Beleuchten möglicher unbeabsichtigter Risiken bei nachhaltiger Allokation

Das Portfolio Construction and Strategy (PCS) Team stellt praktische Erkenntnisse vor, die es bei seinen jüngsten Gesprächen mit globalen Anlegern zum Thema nachhaltiges Investieren gewonnen hat. Dabei geht es insbesondere um die Frage, ob in nachhaltigen Modellportfolios unbeabsichtigte Risiken auftreten und warum es wichtig ist, bei der Verwendung von ESG-Faktoren (Umwelt, Soziales und Unternehmensführung) als Anlagekriterien einen aktiven, vorausschauenden Ansatz zu verfolgen.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Diskrepanzen zwischen den Risikoprofilen traditioneller (nicht nachhaltiger) und nachhaltiger Modellportfolios sind wohl darauf zurückzuführen, dass das Produktangebot der Vermögensverwaltungsbranche die Nachfrage der Investoren nach nachhaltigen Anlagelösungen immer noch nicht deckt.

- Die Unterschiede zwischen traditionellen und nachhaltigen Strategien sind nicht nur unterschiedlichen regionalen Schwerpunkten zuzuschreiben, sondern können auch durch die Bevorzugung verschiedener Anlagestile und Sektoren beeinflusst werden. All dies kann sich auf die Renditen auswirken und führt oft zu unerwarteten Risiken.

- Anleger müssen diese Aspekte berücksichtigen, um die Risikokonsistenz der Vermögensallokation in allen Modellportfolios zu gewährleisten und eine tragfähige Methode zu finden, mit der sich die Ziele nachhaltiger Anlagen langfristig erreichen lassen.

Der Krieg in der Ukraine und der dadurch entstandene Druck auf die Öl- und Gasversorgung, insbesondere in Europa, hat unserer Meinung nach zu einem stärkeren Fokus auf nachhaltiges Investieren geführt, vor allem im Zusammenhang mit der lokalen Erzeugung erneuerbarer Energien – und dieser Trend dürfte anhalten.

Im Fall von nachhaltigen Anlagen werden bei der Portfoliokonstruktion häufig ESG-Kriterien berücksichtigt. Was aber, wenn viele dieser neuen nachhaltigen Portfolios in Bezug auf regionale Präferenzen, die Bevorzugung bestimmter Anlagestile und Sektorkonzentrationen nicht von entsprechenden traditionellen Portfolios zu unterscheiden sind? Entstehen durch die Umstellung auf „nachhaltiges“ Investieren möglicherweise unbeabsichtigte Risiken?

Der Mangel an nachhaltigen Angeboten

Die Diskrepanzen zwischen den Risikoprofilen traditioneller und nachhaltiger Modellportfolios sind darauf zurückzuführen, dass das Produktangebot der Vermögensverwaltungsbranche die Nachfrage der Investoren nach geeigneten nachhaltigen Anlagelösungen immer noch nicht deckt.

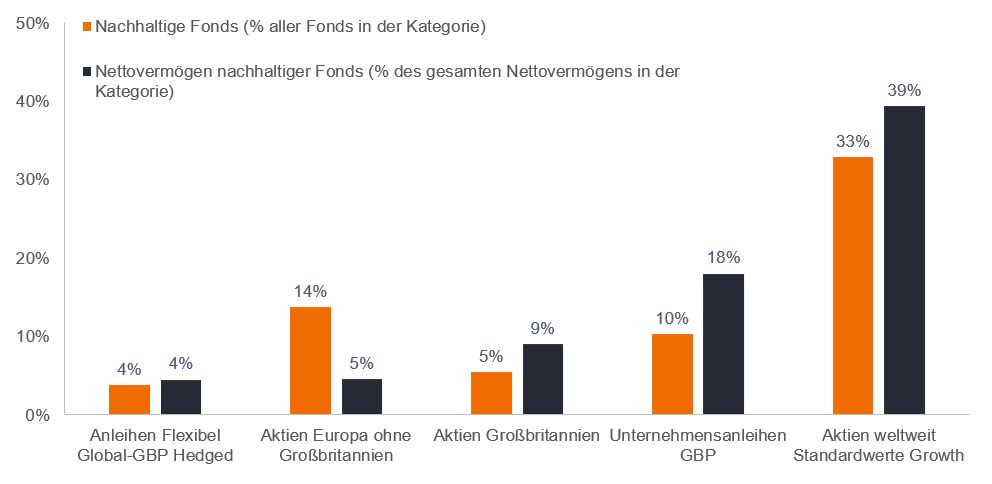

Beispielsweise kann ein Anleger, der nach traditionellen Anlagen in kontinentaleuropäischen oder britischen Aktien Ausschau hält, aus einer Vielzahl von Strategien auswählen. Falls dieser Anleger dieselben Anlagekategorien in einem nachhaltigen Portfolio widerspiegeln möchte, steht ihm jedoch eine viel geringere Auswahl zur Verfügung, da nur 14% der europäischen Aktienfonds und lediglich 5% der britischen Fonds in den entsprechenden Morningstar-Kategorien ausdrücklich auf ESG-Auswirkungen in ihrer Strategie hinweisen. Ähnliche Diskrepanzen bestehen im Fixed-Income-Bereich: Anleiheinvestoren haben große Schwierigkeiten, nachhaltige Optionen für globale Fonds mit flexiblem Anlageansatz zu finden, und investieren in der Regel in traditionelle Fonds für Unternehmensanleihen.

Abbildung 1: Anteil an nachhaltigen Fonds und Gesamtnettovermögen in der jeweiligen Morningstar-Fondskategorie

Quelle: Portfolio Construction and Strategy Team, Morningstar. Anzahl der Fonds in der jeweiligen Morningstar-Kategorie (Europe OE & MM Market, ohne Dachfonds und Feeder-Fonds, ohne obsolete Fonds) und prozentualer Anteil des Gesamtnettovermögens der Fonds, die in ihren Prospekten oder Angebotsunterlagen ausdrücklich auf eine Nachhaltigkeits-, Impact- oder ESG-Strategie hinweisen; Stand: Februar 2022.

Kleinräumig oder Global?

Diese begrenzte Verfügbarkeit hat für Anleger die Folge, dass viele nachhaltige Portfolios andere Eigenschaften aufweisen als traditionelle Portfolios und daher auch unterschiedlichen Risiken ausgesetzt sind.

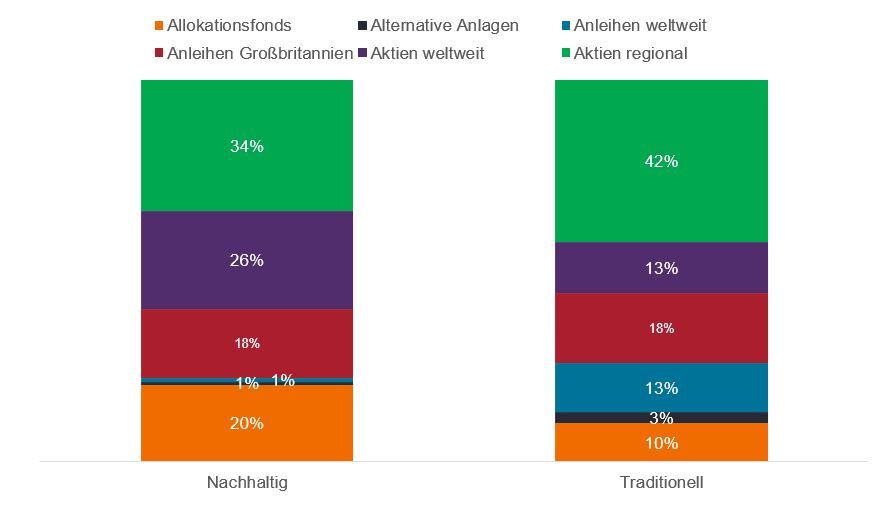

Die nachstehende Abbildung 2 veranschaulicht dies am Beispiel der durchschnittlichen Allokationen moderater Portfolios britischer Anleger, die das PCS Team in Befragungen ermittelt hat. Im Aktiensegment enthält das traditionelle Modellportfolio hauptsächlich regionale Aktienallokationen, zum Beispiel britische oder US-Aktien, während das nachhaltige Modellportfolio globale Aktien stärker gewichtet. Bei den festverzinslichen Anlagen ist es genau umgekehrt: Während das traditionelle Modellportfolio seine Fixed-Income-Allokation auf britische und globale Anleihen aufteilt, stammen die Anleihen im nachhaltigen Modellportfolio nahezu ausschließlich aus Großbritannien. Unserer Ansicht nach ist diese Verschiebung der Vermögensallokation – und damit auch der Risiken – auf den relativen Mangel an nachhaltigen Strategien in bestimmten Kategorien zurückzuführen.

Figure 2: Portfolio holdings – significant differences

Quelle: Portfolio Construction and Strategy, Stand: Februar 2022. Die Darstellung der Allokationen erfolgt nur zur Veranschaulichung eines Modells und basiert auf beispielhaften Allokationen in unserer Datenbank.

Unterschiedliche Risiken bedeuten unterschiedliche Renditen

Der Mangel an geeigneten regionalen Strategien für nachhaltige Aktienanlagen ist einer der zahlreichen Gründe dafür, dass das nachhaltige Modell regionale Aktien unter- und globale Aktien übergewichtet. Dies hat erhebliche Renditedifferenzen zur Folge.

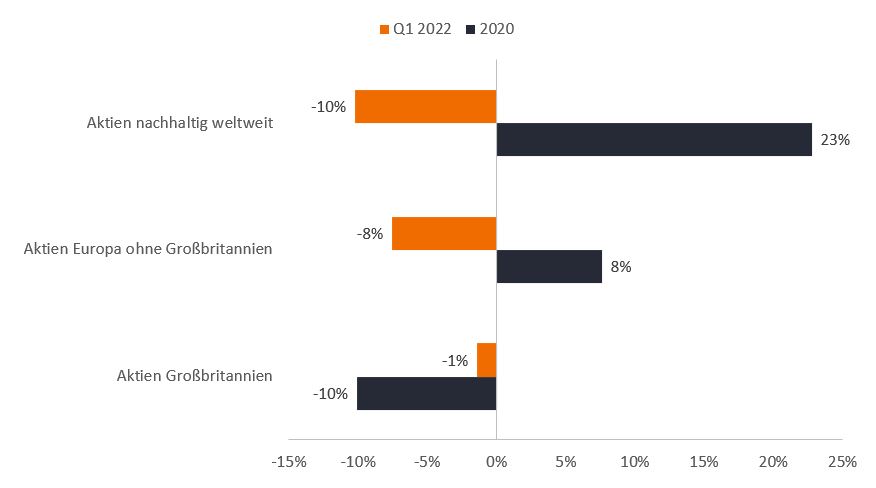

Globale nachhaltige Strategien verzeichneten nach der Pandemie einen starken Anstieg der Performance. Seit Jahresbeginn hat dieser Trend jedoch nachgelassen, da die Besorgnis über die Inflation und die Folgen des Kriegs in der Ukraine zunimmt und diese Entwicklung mit steigenden Öl- und Gaspreisen einhergeht, von denen viele nachhaltige Strategien in der Regel nicht profitieren. Viele nachhaltige Portfolios, die globale Aktien übergewichten, gerieten daher im bisherigen Jahresverlauf unter Druck, wie die Abbildungen 3 und 4 zeigen.

Abbildung 3: Morningstar-Kategorien für regionale und globale nachhaltige Aktienanlagen – Durchschnittsrenditen im Jahr 2020 und im 1. Quartal 2022

Source: Portfolio Construction and Strategy, Morningstar. Average 2020 calendar year and Q1 2022 returns of global sustainable equity, Europe ex-UK and UK equity Morningstar categories, in local currency, net of fees, as at 31 March 2022. Returns assume reinvestment of dividends and capital gains. Past performance does not predict future returns.

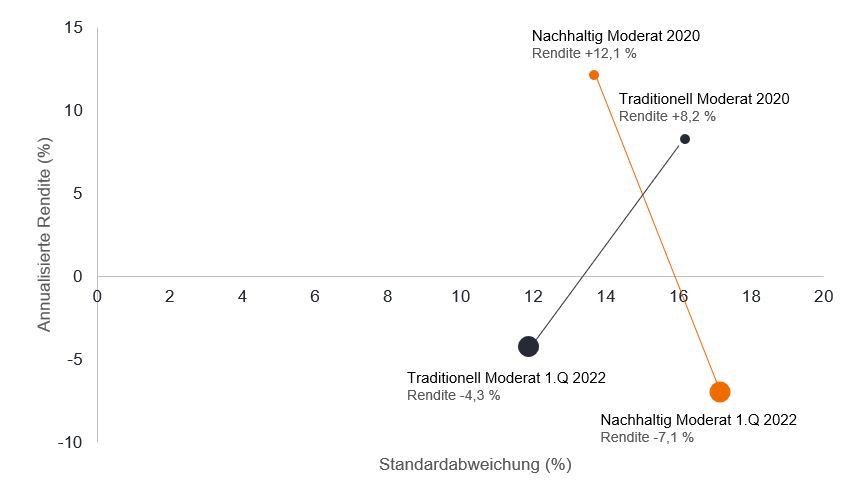

Abbildung 4: Traditionelles vs. nachhaltiges moderates Musterportfolio – Risiko und Rendite im Jahr 2020 und im 1. Quartal 2022

Source: Portfolio Construction and Strategy, Morningstar. Cumulative 2020 calendar year and Q1 2022 returns in local currency, net of fees, as at 31 March 2022. Returns assume reinvestment of dividends and capital gains. The allocations are shown for illustrative purposes to represent a model portfolio and are based on sample allocations from our database. Past performance does not predict future returns.

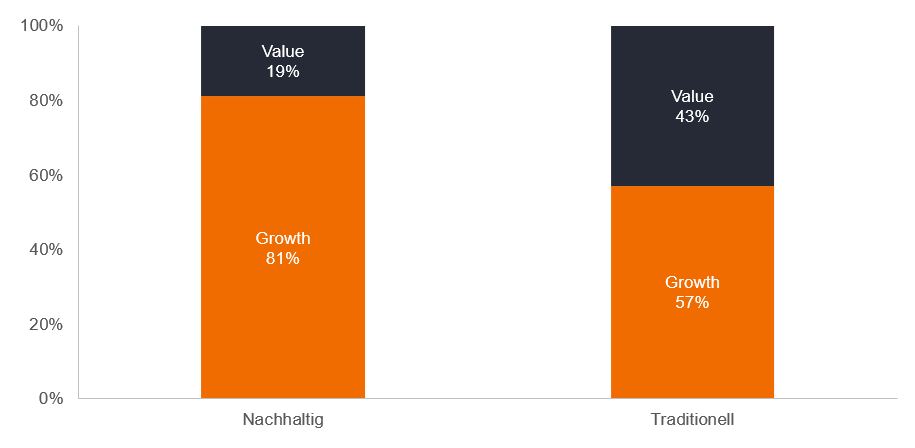

Überlegungen zur Stil- und Sektorauswahl

Die Unterschiede zwischen traditionellen und nachhaltigen Anlagelösungen sind nicht nur der regionalen Allokation zuzuschreiben. Wie ein Vergleich von nachhaltigen und traditionellen Aktienportfolios zeigt, bestehen auch erhebliche Unterschiede in Bezug auf den Faktor Wachstum und die Sektorallokation.

Abbildung 5: Gewichtung des Growth- und Value-Stils bei der Aktienanlage

Quelle: Portfolio Construction and Strategy Team, Morningstar. Durchschnittliche Allokation britischer Finanzberater auf der Basis von Daten, die das PCS Team von britischen Finanzberatungskunden erhalten hat, Stand: März 2022.

Dieses hohe Engagement in Wachstumswerten hat offensichtliche Folgen, insbesondere in Zeiten starker Marktschwankungen. Das heißt nicht, dass Investoren nachhaltige Anlagen meiden sollten. Vielmehr sollten sie die Auswirkungen auf die Portfoliokonstruktion sorgfältig abwägen und die erforderlichen Anpassungen vornehmen, um einige dieser Verzerrungen auszugleichen.

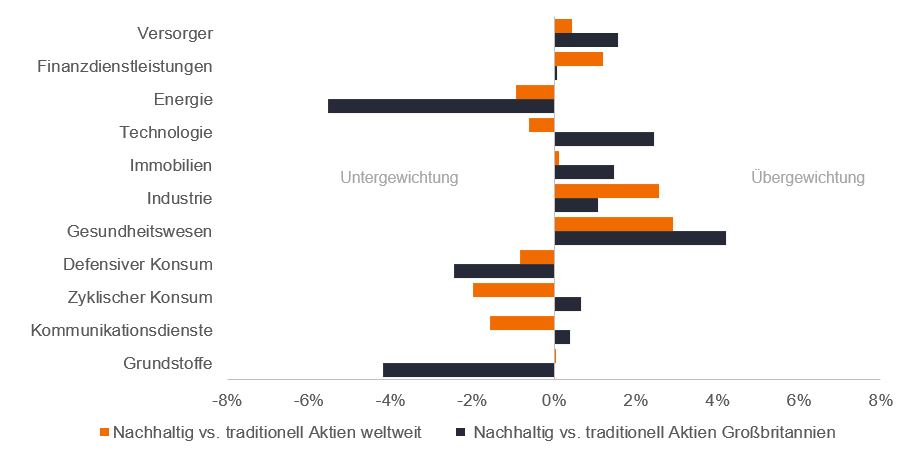

Im Fallbeispiel der britischen Anleger ist es wichtig, sich der Bevorzugung bestimmter Sektoren bewusst zu sein, die durch die Übergewichtung traditioneller oder nachhaltiger Fonds entstehen kann.

Ein Vergleich der Sektorgewichtung in traditionellen und nachhaltigen globalen und britischen Fonds verdeutlicht, dass globale nachhaltige Aktienfonds in der Regel stärker auf die Sektoren Industrie und Gesundheitswesen ausgerichtet sind (siehe Abbildung 6). Diese Sektoren haben sich in den letzten Jahren im Allgemeinen überdurchschnittlich entwickelt, insbesondere im Jahr 2020, als sie von der Covid-19-Krise profitierten. Wie unsere Analyse zeigt, waren die Manager nachhaltiger Fonds im Vergleich zu breiter aufgestellten Aktienfonds in der Regel weniger stark in zyklischen Sektoren wie Energie engagiert.

Abbildung 6: Sektorengagements in nachhaltigen und traditionellen Fonds

Quelle: Portfolio Construction and Strategy Team, Morningstar. Vergleich der Sektorgewichtung in den Fondsbeständen der Morningstar-Kategorien Global Equity und Global ESG Equity sowie UK Equity und UK ESG Equity. ESG gemäß der Definition von Morningstar (klares Nachhaltigkeitsziel im Verkaufsprospekt).

Mit Blick auf die künftige Entwicklung

Die zentrale Erkenntnis lautet, dass die Umschichtung zwischen traditionellen und nachhaltigen Portfolios zu unterschiedlichen Risiken führt, die sich wiederum auf die Renditen auswirken können. Nachhaltige Modellportfolios sind mit spezifischen unbeabsichtigten Risiken verbunden, da die derzeit begrenzte Zahl der verfügbaren Fonds zu Schwerpunkten und Konzentrationen im Portfolio führt, die eine effektive Diversifizierung verhindern können.

Wir glauben, dass Nachhaltigkeit eine Umsetzungsentscheidung sein sollte, d. h. Sie sollten zunächst eine diversifizierte Allokation Ihres Gesamtvermögens im Hinblick auf Regionen, Anlagestile usw. sicherstellen und anschließend im Rahmen dieser Vermögensallokation geeignete Fonds auswählen, um Ihre Nachhaltigkeitsstrategie umzusetzen.

Für nachhaltige Anlagen gibt es keine Universallösung. Unser Portfolio Construction and Strategy Team arbeitet gemeinsam mit globalen Anlegern am Aufbau nachhaltiger Portfolios, für die wir das gesamte Spektrum an ESG-Instrumenten und -Ressourcen bei Janus Henderson nutzen. Wir würden uns freuen, dieses Thema eingehender mit Ihnen zu erörtern.

——-

Informationen zum Portfolio Construction and Strategy Team

Das PCS Team führt maßgeschneiderte Analysen von Anlageportfolios durch und bietet differenzierte, datengestützte Diagnosen. Aus einem breit gestreuten Universum von Tausenden von Modellen identifiziert das Team Trends, Themen und potenzielle Gelegenheiten für den Portfolioaufbau, die seiner Ansicht nach interessant und für jeden Anleger vorteilhaft sind.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Diskrepanzen zwischen den Risikoprofilen traditioneller (nicht nachhaltiger) und nachhaltiger Modellportfolios sind wohl darauf zurückzuführen, dass das Produktangebot der Vermögensverwaltungsbranche die Nachfrage der Investoren nach nachhaltigen Anlagelösungen immer noch nicht deckt.

- Die Unterschiede zwischen traditionellen und nachhaltigen Strategien sind nicht nur unterschiedlichen regionalen Schwerpunkten zuzuschreiben, sondern können auch durch die Bevorzugung verschiedener Anlagestile und Sektoren beeinflusst werden. All dies kann sich auf die Renditen auswirken und führt oft zu unerwarteten Risiken.

- Anleger müssen diese Aspekte berücksichtigen, um die Risikokonsistenz der Vermögensallokation in allen Modellportfolios zu gewährleisten und eine tragfähige Methode zu finden, mit der sich die Ziele nachhaltiger Anlagen langfristig erreichen lassen.

Markteinblicke