Droht an den Kreditmärkten eine Solvenzkrise?

Jenna Barnard, mitverantwortliche Leiterin der Strategic Fixed Income Strategie, und Portfoliomanager Nick Ware widersprechen den Pessimisten, die eine Solvenzkrise an den Kreditmärkten prognostizieren, indem sie erklären, dass Liquidität Solvenz bedeutet.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Ausfälle bei Hochzinsanleihen werden in der Spitze voraussichtlich unter dem üblichen Rezessionsniveau liegen, da die hohe Liquidität und die Konjunkturpakete den Unternehmen Zeit verschafft haben, um die coronabedingten Probleme zu bewältigen.

- Die Unternehmen hatten weitgehend ungehinderten Zugang zu den Kapitalmärkten, sowohl zu den Anleihe- als auch zu den Aktienmärkten. Kombiniert mit taktischer Selbsthilfe sind sie so für die Krise gerüstet. In Bereichen, die bereits vor der Krise strukturell unter Druck standen, dürfte es dagegen eng werden.

- Das Kreditrisiko ist zwar gestiegen, doch ein großer Teil des beschafften Kapitals steckt in den Bilanzen. Die voraussichtliche Phase der Entschuldung und der Gewinnerholung könnte 2021-22 eine Verringerung des Risikos bescheren.

Dies ist unser vierter Artikel, seit wir in der COVID-Krise (März 2020) die Kreditmärkte strukturell wieder optimistisch einschätzen. Unsere Einschätzungen zu den von uns diskutierten Themen, bei denen es um die außergewöhnlich niedrigen Ausfallraten gemessen am Rückgang des Bruttoinlandsprodukts (BIP) und die COVID-Krise als Treiber für rekordtiefe Renditen am US-Investment-Grade-Markt ging, entsprachen nicht dem Konsens, sind aber inzwischen Realität. Nun wollen wir uns mit dem letzten Argument der Pessimisten unter den „Makrotouristen“1 befassen. Demzufolge stehen die Kreditmärkte, nachdem die Liquiditätsprobleme gelöst sind, vor einer Solvenzkrise, in der eine Welle von Ausfällen auf sie zurollt, bei denen Unternehmen ihre Schulden nicht zurückzahlen können. Wir teilen diese Einschätzung nicht, da wir der Meinung sind, dass an den öffentlichen Kreditmärkten (die sich auf größere Unternehmen konzentrieren, nicht auf die kleinen Unternehmen in Ihrer Hauptgeschäftsstraße) Liquidität gleich Solvenz ist.

Zahlreiche Pessimisten sind der Ansicht, dass die COVID-19-Krise angesichts der Kombination aus Rekordverschuldung von Unternehmen und schwerster Rezession in der jüngeren Geschichte einen immensen Ausfallzyklus bewirken wird. Das baut auf dem unseres Erachtens irreführenden Narrativ von der exzessiven Verschuldung von BBB-Emittenten aus ähnlichen Quellen in den letzten Jahren auf.

In der Realität hat sich dies bisher nicht bestätigt: Die Ausfälle im europäischen Hochzinssektor dürften Ende 2020 mit rund 4% ihren Höhepunkt erreichen. Am US-Hochzinsmarkt (der stärker rohstoffabhängig ist) dürften sie auf einen Höchststand von rund 6,5% klettern, bevor sie 20212 wieder sinken. Das stellt eine historische Abkopplung der Ausfallraten von den Wirtschaftsdaten dar (in der Vergangenheit lagen sie in Rezessionen zwischen 10% und 12%), und wir haben in früheren Artikeln über die historisch einmalige politische Reaktion in dieser Krise geschrieben. Jede Krise hat ihre Besonderheiten. Die aktuelle unterscheidet sich von der großen Finanzkrise 2008/09, weil reichlich Liquidität für Unternehmen sowohl aus dem Investment-Grade- als auch dem Hochzinssegment zur Verfügung stand. Die Stützungsmaßnahmen haben den Unternehmen Zeit verschafft, die coronabedingten Probleme zu lösen. Verbraucher wurden ebenfalls dank Kurzarbeitsgeld vor starken Einkommensverlusten aufgrund von Arbeitslosigkeit bewahrt und in einigen Fällen, insbesondere in Teilen der USA, geht es ihnen besser als vor Beginn der Krise.

Kreditrisiko im historischen Kontext

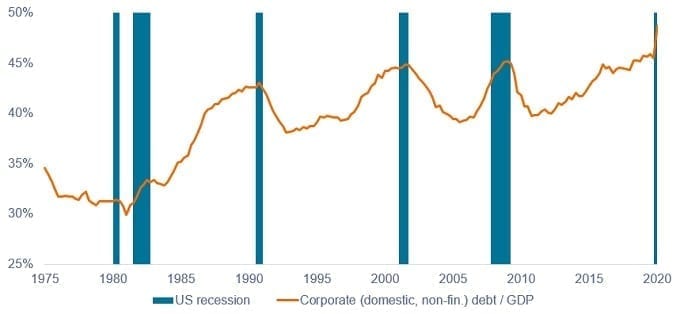

Um die Auswirkungen der COVID-Krise beurteilen zu können, lohnt sich ein Blick auf die aggregierten Bilanzkennzahlen von Unternehmen. Unter dem Strich ist die Verschuldung von Unternehmen gestiegen, da sie mehr Fremdkapital aufgenommen haben (siehe Abbildung 1).

Abbildung 1: Verschuldung von US-Unternehmen in % des Bruttoinlandsprodukts (BIP)

Quelle: Gouverneursrat des Federal Reserve System. Q4 1951 bis Q1 2020. Hinweis: Inländische Sektoren, außer Finanzsektor.

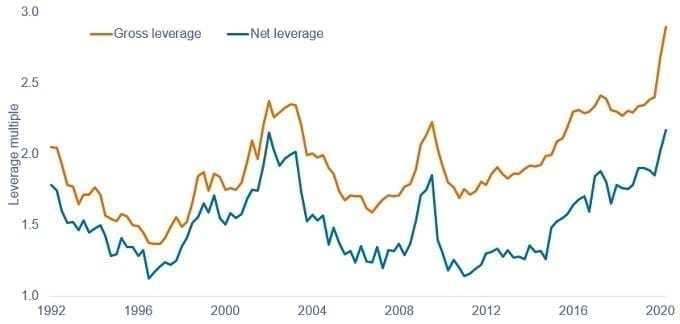

Der Verschuldungsgrad von Unternehmen ist wie unten abgebildet deutlich gestiegen, was kaum überrascht. Die Auswirkungen waren bei der Bruttoverschuldung (die Rekordhöchststände markiert) deutlich stärker als bei der Nettoverschuldung, die einfach nur frühere zyklische Höchststände erreicht. Wir haben es also nicht wie immer wieder behauptet mit einer beispiellosen Situation zu tun. Im Wesentlichen haben Unternehmen ihre Kriegskasse mit Liquidität (die bisher nicht ausgegeben wurde) gefüllt, um für weitere Pandemiewellen gewappnet zu sein. Im Median ist die Zinsdeckung (gibt an, wie viel Mal der verfügbare Gewinn eines Unternehmens ausreicht, um die Zinszahlungen auf seine Schulden zu decken) zwar gesunken, aber mit 9,4 immer noch solide, was den rekordniedrigen Zinskosten zuzuschreiben ist, wie eine Untersuchung von Morgan Stanley belegt. (Stand: 30. Juni 2020).

Abbildung 2: Brutto- und Nettoverschuldung im US-Investment-Grade Sektor

Quelle: Morgan Stanley Research, Bloomberg Finance LP, FTSE Fixed Income LLC, 31. März 1992 bis 30. Juni 2020.

Die Bruttoverschuldung gibt die Höhe der Verschuldung eines Unternehmens an. Sie wird gemessen als Gesamtverschuldung geteilt durch den Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation (EBITDA). Nettoverschuldung entspricht den verzinslichen Verbindlichkeiten abzüglich liquider Mittel) geteilt durch das EBITDA.

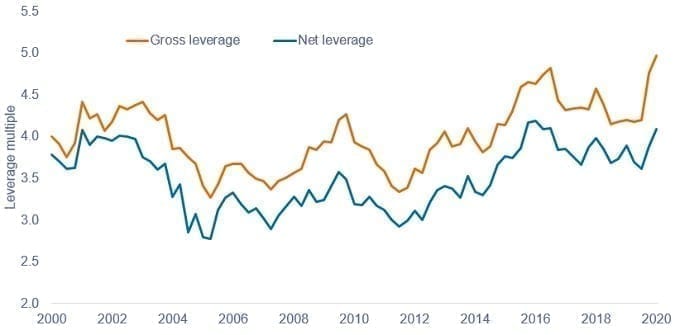

Abbildung 3: Median der Brutto- und Nettoverschuldung im US-Hochzinssektor

Quelle: Morgan Stanley Research, Bloomberg, S&P Capital IQ, 30. Juni 2020 bis 30. Juni 2020.

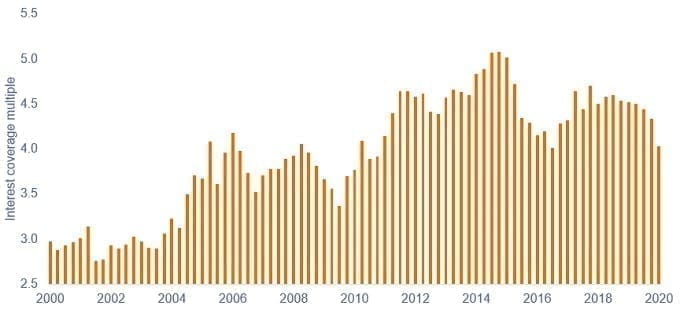

Abbildung 4: Zinsdeckung im US-Hochzinssegement

Quelle: Morgan Stanley Research, Bloomberg, S&P Capital IQ, 30. Juni 2020 bis 30. Juni 2020.

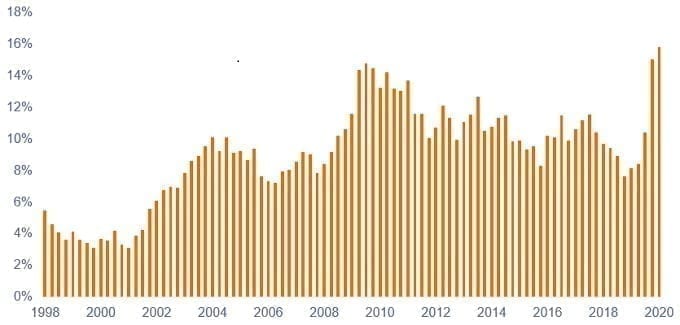

Vielleicht sollte erwähnt werden, dass Unternehmen die Auswirkungen der Krise besser gemeistert haben als erwartet. Sie haben ihre Kosten und Investitionsausgaben gesenkt, um ihre Rentabilität und Cashflows zu erhalten. Wie bereits erwähnt, haben sie zudem Liquiditätsreserven aufgebaut, um die Krise zu überstehen. Die Unternehmen im S&P 500 haben 2020 Anleihen im Wert von fast 1,2 Bio. USD ausgegeben, gegenüber 875 Mrd. USD im Jahr 2019, zudem haben sie 96 Mrd. USD Eigenkapital emittiert3. Die von der COVID-Krise betroffenen Sektoren wie Kreuzfahrtgesellschaften und Fluggesellschaften hatten weitgehend ungehindert Zugang zu den Kapitalmärkten, um sich zur Überwindung der Krise Liquidität zu beschaffen. Die IG-Emissionen am US-Markt beliefen sich in diesem Jahr bis 8. Oktober auf 1,57 Bio. USD4. Auch am Markt für Hochzinsanleihen gab es eine rege Emissionstätigkeit, wobei vorsorglich Kapital beschafft wurde.

Abbildung 5: Mittlere Liquidität im US-Hochzinssektor im Verhältnis zu den Schulden

Quelle: Morgan Stanley Research, Bloomberg, S&P Capital IQ, 30. Juni 1998 bis 30. Juni 2020.

Steht eine Solvenzkrise bevor?

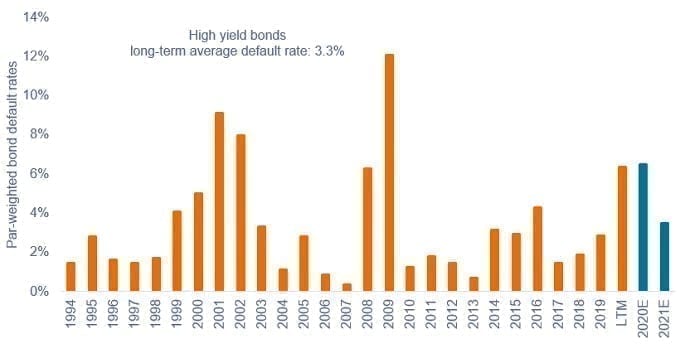

Die Erhöhung der Liquidität ist zweifellos notwendig, um zu überleben, aber der einzig nachhaltige Weg, um zu überleben, führt über den Schuldenabbau. Das stimmt zwar, aber die Möglichkeit, über Jahre ein „Zombie“ zu bleiben, sollte nicht unterschätzt werden. Interessanterweise stiegen die Ausfallraten zu Beginn des 2. Quartals 2020 zunächst steil an, sanken aber anschließend schnell wieder. Die Prognosen zu den Ausfallraten gehen seit den ersten, übertriebenen Top-down-Prognosen im März wieder zurück. JP Morgan ging sogar in seiner aktuellen Prognose so weit, dass es die Ausfallrate im US-Hochzinssegment 2020 nur noch bei 6,5% und 2021 bei moderaten 3,5% sieht (Abbildung 6).

Abbildung 6: Ausfallrate im US-Hochzinssegment und Prognose

Quelle: JP Morgan US High Yield and Leveraged Loan Strategy, 5. Oktober 2020. LTM = letzte zwölf Monate (last twelve months). Prognosen sind Schätzungen, die sich im Laufe der Zeit verändern können und nicht garantiert sind.

Der steile Anstieg zu Beginn der Krise hat an den Kreditmärkten niemanden überrascht, da er auf das Konto von Unternehmen ging, die schon lange mit dem strukturellen Niedergang ihrer Branche zu kämpfen hatten und ihre Bilanzschulden nicht abbauen konnten. Das US-Telekommunikationsunternehmen Frontier konnte im März beispielsweise Schulden in Höhe von 16,7 Mrd. USD nicht bedienen, der Satellitenspezialist Intelsat geriet dagegen im April mit 14,4 Mrd. USD in Verzug.

Auch der Blick auf die von JP Morgan vorgelegte Zusammensetzung nach Sektoren bietet wenig Überraschung. Für uns als Portfoliomanager zählt bei Branchen ein einfaches Argument: Kann die Branche oder das Unternehmen die Verschuldung verkraften? Mit unserem Anlagestil verzichten wir auf eine Anlage in den Sektoren Energie, Metalle und Bergbau sowie Textileinzelhandel, deren strukturelle Probleme, hoher operativer Leverage und übermäßige Zyklizität hinlänglich bekannt sind5.

Abbildung 7: Ausfälle nach Sektoren seit Jahresbeginn (inkl. notleidender Börsen)

| Industrie | Betroffener Betrag (in Mio USD) | Zahl der Verfahren | ||

|---|---|---|---|---|

| Automotive | 1,222,8 | 1,0% | 3 | 3,3% |

| Rundfunk | 0,0 | 0,0% | 0 | 0,0% |

| Kabel und Satelliten | 14.425,9 | 11,7% | 1 | 1,1% |

| Chemie | 0,0 | 0,0% | 0 | 0,0% |

| Konsumgüter | 3.993,7 | 3,2% | 9 | 9,8% |

| Diversifizierte Medien | 2.985,5 | 2,4% | 5 | 5,4% |

| Energie | 41.056,9 | 33,3% | 27 | 29,3% |

| Finanz- | 0,0 | 0,0% | 0 | 0,0% |

| Lebensmittel und Getränke | 2.962,2 | 2,4% | 4 | 4,3% |

| Glücksspiel, Unterkünfte und Freizeit | 4.834,0 | 3.9% | 7 | 7,6% |

| Gesundheit | 5.483,2 | 4.4% | 4 | 4,3% |

| Wohnraum | 1.110,0 | 0,9% | 2 | 2,2% |

| Industrie | 909,5 | 0,7% | 2 | 2,2% |

| Metalle und Bergbau | 2.458,5 | 2,0% | 3 | 3,3% |

| Papier und Verpackung | 0,0 | 0,0% | 0 | 0,0% |

| Einzelhandel | 14.327,8 | 11,6% | 11 | 12,0% |

| Dienstleistungen | 7.067,2 | 5,7% | 7 | 7,6% |

| Technologie | 2.602,1 | 2,1% | 3 | 3,3% |

| Telekommunikation | 16.690,7 | 13,5% | 1 | 1,1% |

| Transport | 1.024,7 | 0,8% | 2 | 2,2% |

| Versorger | 286,5 | 0,2% | 1 | 1,1% |

| Gesamt | 123.441,1 | 92 | ||

| Energie und Metalle/Bergbau | 43.515,4 | 35% | 30 | 33% |

| Ex Energy and Metals & Mining | 79.925,7 | 65% | 62 | 67% |

Quelle: JP Morgan US High Yield and Leveraged Loan Strategy, 5. Oktober 2020.

Bevorstehender Entschuldungszyklus

Im Gegensatz zu dem Narrativ von einer Solvenzkrise, ist vernünftigerweise eine Phase umfassenden Bilanzschuldenabbaus zu erwarten. De facto geht die Verschuldung rechnerisch zurück, wenn sich die Gewinne erholen. Das wir in allen früheren Zyklen der Fall. Die Unternehmen befinden sich mittlerweile in der Sanierungs- und Erholungsphase des Kreditzyklus. Traditionell ist das eine Phase, in der es Anlegern in Unternehmensanleihen gut geht. Darüber hinaus könnten die Erfahrungen der COVID-Krise durchaus gewisse Spuren in der Psyche von Managern hinterlassen: eine gewisse Widerstandsfähigkeit ist ebenso wertvoll wie die Maximierung der Eigenkapitalrendite mithilfe von Fremdkapital. Das Basisszenario 2021 für Anleger an den Unternehmensanleihemärkten sieht wie folgt aus: Das höhere Kreditrisiko wird 2021-22 teilweise wieder sinken, sofern die Nachrichten über COVID und Impfstoffe planmäßig verlaufen.

Fußnoten

1Makrotourist ist ein Investor oder Kommentator, der seine Komfortzone verlässt, um mit großen Worten zu erklären, wie die Wirtschaft funktioniert. Ein „Bär“ symbolisiert die Pessimisten oder eine negative Markteinschätzung, ein „Bulle“ dagegen die Optimisten oder eine positive Einschätzung.

2Quelle: JP Morgan US High Yield and Leveraged Loan Strategy, 5. Oktober 2020.

3Quelle: JP Morgan US Equity Strategy and Global Quantitative Research, Bloomberg, 11. September 2020.

4Quelle: Bloomberg, 8. Oktober 2020.

5Quelle: Janus Henderson, entsprechend dem Stand vom 30. September 2020 für die vom Strategic Fixed Income Team verwalteten Portfolios. Bitte beachten Sie, dass sich die Portfoliotitel im Laufe der Zeit ändern können.

Default: the failure of a borrower to meet their repayment obligations to bondholders.

Gross domestic product (GDP): a measure of overall economic activity.

High yield bond: A bond that has a lower credit rating than an investment grade bond. Sometimes known as a sub-investment grade bond. These bonds carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher yield to compensate for the additional risk.

Investment grade bond: A bond typically issued by governments or companies perceived to have a relatively low risk of defaulting on their payments. The higher quality of these bonds is reflected in their higher credit ratings when compared with bonds thought to have a higher risk of default, such as high-yield bonds.

Leverage: the level of borrowing of a company; to deleverage is to reduce borrowing levels.

Liquidity: The ease with which companies can convert assets into cash to meet financial obligations and the fluidity of asset markets. Assets that can be easily traded in the market (without causing a major price move) are referred to as ‘liquid’.

Solvency: A measure of a company’s financial health. A company is solvent when it is able to operate and meet its financial obligations.

Yield: the level of income on a security, typically expressed as a percentage rate.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Ausfälle bei Hochzinsanleihen werden in der Spitze voraussichtlich unter dem üblichen Rezessionsniveau liegen, da die hohe Liquidität und die Konjunkturpakete den Unternehmen Zeit verschafft haben, um die coronabedingten Probleme zu bewältigen.

- Die Unternehmen hatten weitgehend ungehinderten Zugang zu den Kapitalmärkten, sowohl zu den Anleihe- als auch zu den Aktienmärkten. Kombiniert mit taktischer Selbsthilfe sind sie so für die Krise gerüstet. In Bereichen, die bereits vor der Krise strukturell unter Druck standen, dürfte es dagegen eng werden.

- Das Kreditrisiko ist zwar gestiegen, doch ein großer Teil des beschafften Kapitals steckt in den Bilanzen. Die voraussichtliche Phase der Entschuldung und der Gewinnerholung könnte 2021-22 eine Verringerung des Risikos bescheren.