¿Vuelve a reinar el rendimiento?

Los gestores de carteras Seth Meyer y Brent Olson analizan cómo la renta fija high yield puede ayudar a aportar características defensivas a las carteras de multiactivos en un entorno de tipos al alza.

7 minutos de lectura

Aspectos destacados:

- Aunque el riesgo de duración se ha reducido normalmente a las valoraciones de los activos de renta fija, creemos que su alcance debería ampliarse para incluir la renta variable en las carteras de multiactivos.

- Dado que la inflación sigue siendo elevada y los tipos de interés continúan subiendo, las clases de activos que obtuvieron mejores resultados en el entorno de tipos de interés bajos que siguió a la crisis financiera mundial podrían no estar en la mejor posición para continuar con sus resultados.

- En nuestra opinión, cuando se añade al segmento de renta variable de una cartera de multiactivos, la renta fija high yield puede ayudar a jugar a la defensiva, al reducir la duración de la cartera en un entorno de subida de tipos.

Warren Buffet, consejero delegado de Berkshire Hathaway, famosamente bromeó lo siguiente durante un discurso en la Conferencia de Sun Valley de Allen & Company en 1999 : «La verdad es que Esopo no era muy bueno en finanzas, porque decía algo así como que "más vale pájaro en mano que ciento volando", pero no decía cuándo». Buffet continuó diciendo que el coste de los préstamos, o el nivel de los tipos de interés, determinaba el precio de ese «cuándo». «Y por eso», añadía, «a veces un pájaro en mano es mejor que ciento volando, y a veces ciento volando son mejor que un pájaro en mano.»

Con su ingenio característico, Buffet señalaba que el valor actual de un activo financiero no solo se ve afectado por el nivel de los tipos de interés y las rentabilidades futuras esperadas, sino también por el momento de las rentabilidades futuras. En resumen, cuanto más lejano en el futuro sea el pago de una inversión, más sensible será a los cambios en los tipos de interés. De igual manera, en un entorno de tipos de interés a la baja, los inversores se ven recompensados por las rentabilidades de las inversiones en el futuro (como es el caso de las acciones growth y los bonos a largo plazo), mientras que en un entorno de subida de tipos, las inversiones que tienen un pago con duración más corta tienden a cotizar comparativamente mejor (como es el caso de las acciones value y los bonos de duración corta).

Buffet compartió esta anécdota en Sun Valley en 1999, para contrariedad de una sala llena de consejeros delegados de Internet, y en un momento en que las acciones tecnológicas disfrutaban de rentabilidades récord y valoraciones por las nubes. En lo que se estaba fijando, al contrario que muchos de sus detractores, era en que, en ese momento, los tipos de interés iban ya en aumento, y las mayores tasas de descuento iban a aplastar a los precios de las acciones growth cuyas valoraciones extremas se basaban en la expectativa de beneficios en un futuro lejano. En muchos sentidos, puede que el contexto de 1999 no difiera demasiado del entorno en el que nos encontramos actualmente.

El gráfico 1 ilustra este concepto. Dos inversiones hipotéticas tienen el mismo pago de 100 USD, pero en años diferentes. Ignorando el efecto de la reinversión, la inversión A, con un pago en el tercer año, tiene un rendimiento relativamente mejor cuando los tipos bajan, mientras que la inversión B, con su pago en el primer año, tiene un rendimiento relativamente mejor cuando los tipos suben.

| Cambio en el valor actual si: | |||

|---|---|---|---|

| Inversión hipotética | Perfil de pago | Caída de los tipos del 3,5% al 1,5% | Subida de los tipos del 1,5% al 3,5% |

| Inversión A | 100 USD en el tercer año | +6,0% | -5,7% |

| Inversión B | 100 USD en el primer año | +2,0% | -1,9% |

Fuente: Janus Henderson Investors.

Ampliar la aplicación de la duración

Aunque nuestro ejemplo es sencillo, si trasladamos este concepto al mundo real y ampliamos el plazo de los pagos esperados, y si la variación de los tipos de interés se hace más pronunciada, el efecto del «cuándo» influye sustancialmente en las rentabilidades relativas entre las clases de activos, en igualdad de condiciones. Podría decirse que este principio del «cuándo» ha sido el protagonista olvidado de la rentabilidad superior de la década pasada en las acciones growth (pese a que la innovación tecnológica y los consejeros delegados con destinos estelares se hayan llevado todo el mérito).

La sensibilidad que muestra el precio de los activos al momento de las rentabilidades (duración) es un concepto que los inversores en bonos conocen bien. Pero mientras que la duración ha sido un riesgo importante a evaluar dentro de las asignaciones de bonos, no se discute tanto en lo que respecta a las carteras de multiactivo que incluyen una asignación a la renta variable. Hay razones legítimas para esto: en particular, que la duración es más difícil de cuantificar en los valores de renta variable porque el valor final es desconocido (a diferencia de un bono), y los flujos de caja (dividendos) son variables, a diferencia de los cupones estables de los bonos. Por lo tanto, existe un alto grado de ambigüedad en el cálculo de la duración de la renta variable.

No obstante, creemos que se puede decir que la renta variable es un instrumento típicamente de larga duración. Según un informe de 2010 de los índices S&P (Blitzer, Dash & Soe), entre 1976 y 2010, la duración media histórica a largo plazo del índice S&P 500® fue de 23,7 años.

Bonos high yield: una opción de baja duración dentro de las asignaciones de renta variable

En un momento en que los inversores consideran el posicionamiento de su cartera para un entorno de tipos más altos, creemos que la gestión de la duración tanto en los segmentos de renta variable como en los de renta fija dentro de una cartera de multiactivo puede producir resultados favorables en relación con un enfoque agnóstico de la duración. Al pensar en gestionar la duración en un segmento de renta variable, los inversores podrían considerar utilizar bonos high yield para lograr ese propósito, por los siguientes motivos:

- Históricamente, el high yield ha estado positivamente correlacionado con los mercados de renta variable: la correlación a 30 años del índice Bloomberg Corporate High Yield y el S&P 500 es de 0,64. Si se mantiene esta correlación positiva, los inversores podrían contar con la deuda high yield para complementar sus asignaciones de renta variable y moverse en correlación con ellas.

- Duración baja: remontándonos a 1992, la duración media del índice Bloomberg Corporate High Yield ha sido de 4,2 años, considerablemente inferior a los 23,7 años estimados por Blitzer para el S&P 500®. Por lo tanto, si los inversores buscan ser más defensivos y reducir la sensibilidad general de la cartera a los tipos de interés, una asignación a bonos high yield dentro de su segmento de renta variable podría ayudar a conseguirlo.

- Rentabilidad y riesgo: aunque los bonos high yield tienen una duración significativamente menor, la clase de activos aún ha podido atraer más del 70% de la rentabilidad del S&P 500 desde julio de 1992. (En el periodo de 30 años comprendido entre el 1 de julio de 1992 y el 29 de junio de 2022, el índice Bloomberg Corporate High Yield ha obtenido un 6,9% anualizado, frente al 9,8% del S&P 500). Por lo tanto, creemos que al añadir high yield a los segmentos de renta variable, los inversores pueden jugar a la defensiva en duración sin ser completamente «aversos al riesgo».

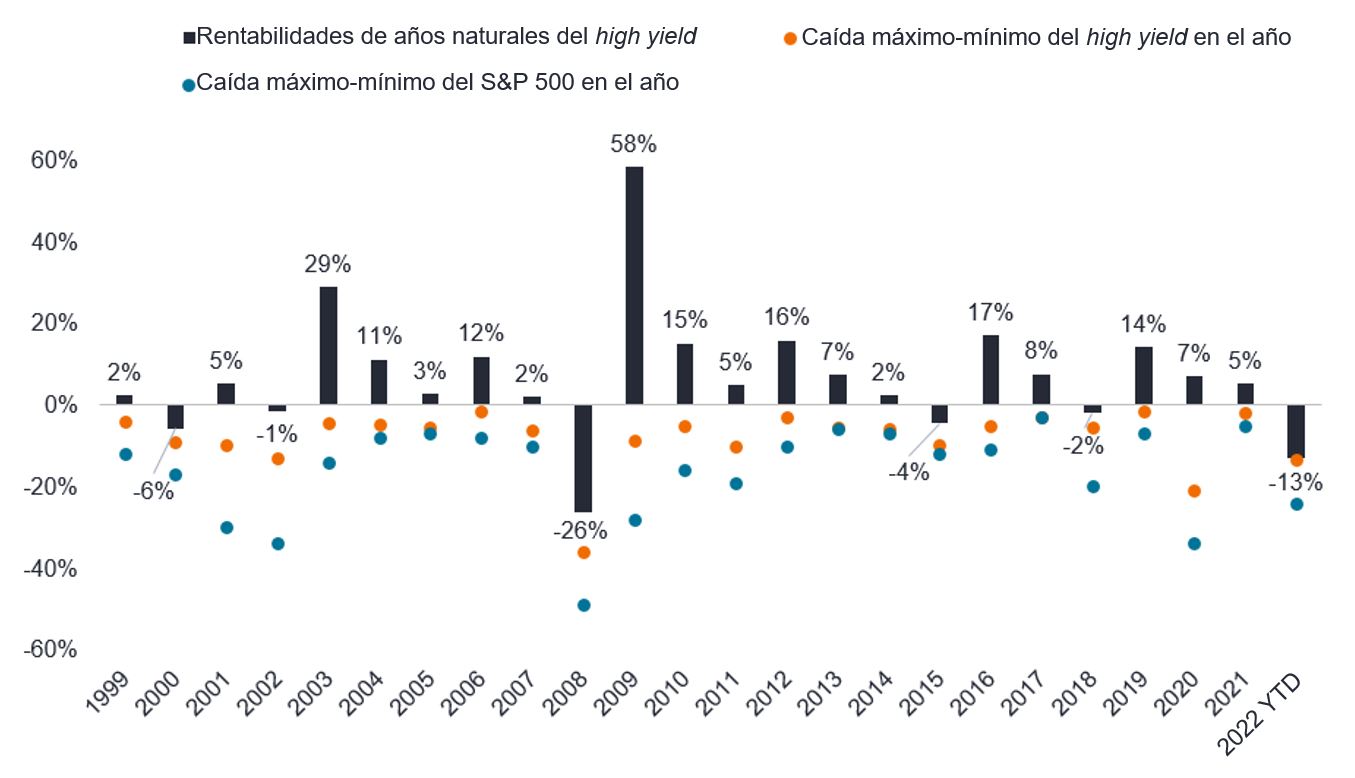

Gráfico 2. Rentabilidades del año natural frente a descensos intraanuales del high yield

Las rentabilidades anuales del high yield han sido positivas en 18 de 24 años, con descensos intraanuales inferiores a los del S&P 500

Source: Bloomberg, J.P. Morgan as of June 21st, 2022. YTD = year to date. Past performance does not predict future returns

¿Quién es el que manda?

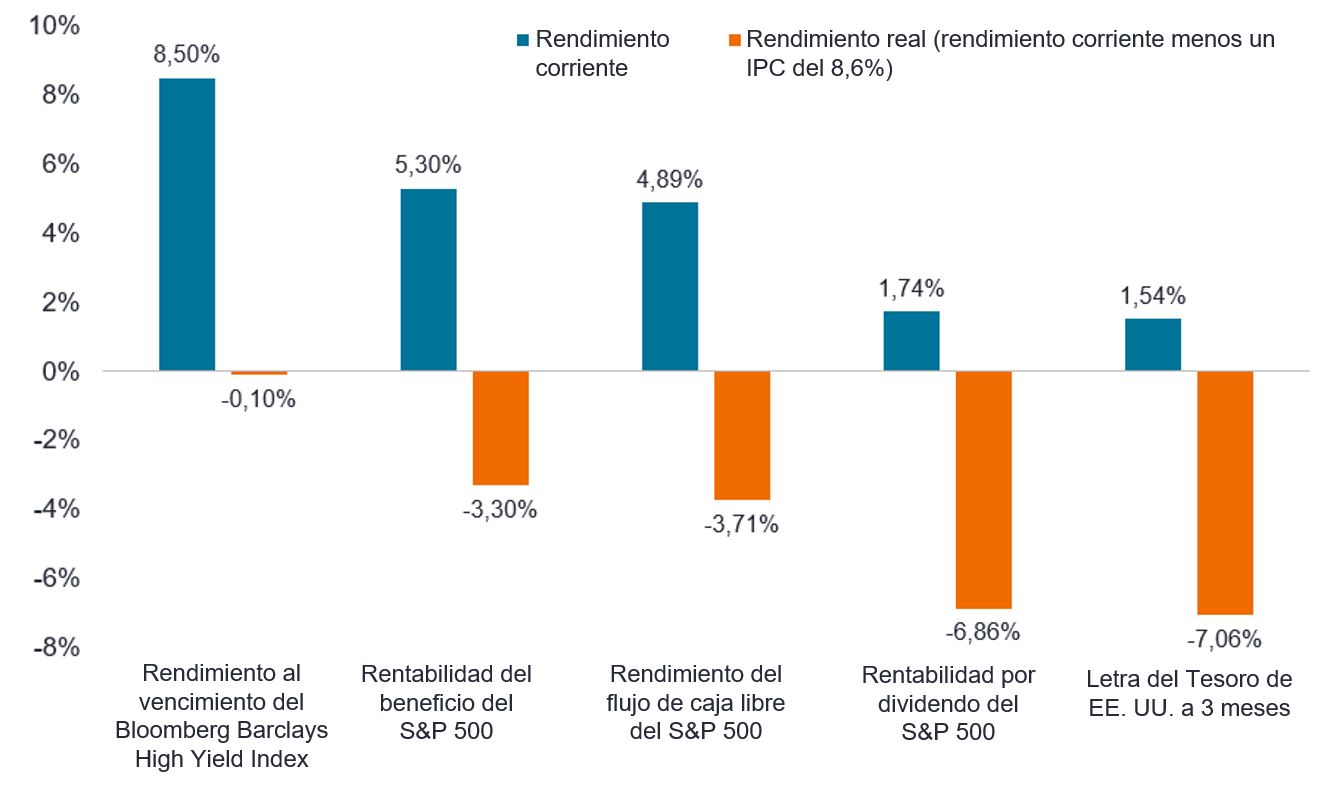

Hace mucho tiempo que nadie dice aquello de que «el efectivo es el que manda». Desde la crisis financiera mundial, el efectivo —y las rentabilidades procedentes del efectivo o del rendimiento— no ha mandado en absoluto. Pero creemos que, si los tipos de interés siguen subiendo y se mantienen elevados, los activos de mayor rendimiento tienen sentido para los inversores cuyo objetivo es reducir la duración total de la cartera y mantener, al mismo tiempo, la exposición a los activos de riesgo. El aumento de los rendimientos de los bonos high yield ha empujado su rendimiento real a territorio positivo, mientras que los rendimientos reales de la renta variable y el efectivo siguen siendo muy negativos (véase el gráfico 3).

Gráfico 3. Rendimientos nominales y reales

Los rendimientos reales del high yield parecen atractivos comparados con las alternativas

Fuente: Bloomberg, Janus Henderson Investors, a 21 de junio de 2022

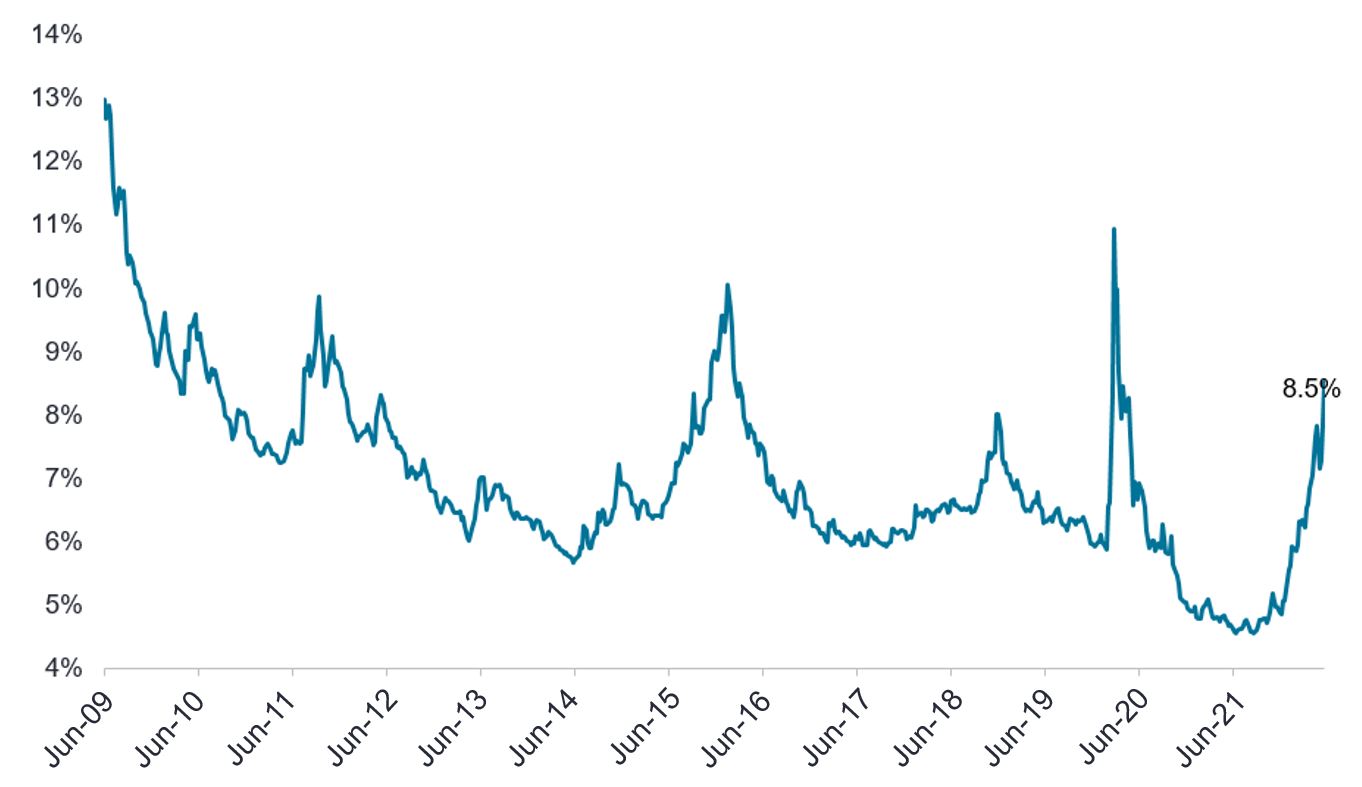

Además, con la reciente subida de los rendimientos del Tesoro y la ampliación de los diferenciales de crédito, los rendimientos de los bonos high yield están cerca de ser tan atractivos como lo han sido desde la crisis financiera global, excepto durante el desplome provocado por la COVID-19. En nuestra opinión, esto presenta una atractiva oportunidad de compra de high yield. Y, si bien es posible que los rendimientos permanezcan o aumenten más allá de los niveles actuales, históricamente los rendimientos han tendido a repuntar rápidamente cuando sobrepasan el 8,5%. Desde enero de 2011, el índice Bloomberg Corporate High-Yield solo ha cerrado por encima de los niveles de rendimiento actuales (+8,5%) en menos del 7% de todos los días de negociación (Gráfico 4).

Exhibit 4: Bloomberg US Corporate High Yield Index – yield to maturity

Los rendimientos de los bonos high yield se aproximan a los máximos posteriores a la crisis financiera mundial

Fuente: Bloomberg, a 21 de junio de 2022.

Si bien puede que los inversores preocupados por la inflación y una posible recesión duden en aumentar sus posiciones high yield dentro de sus segmentos de renta fija, podría resultar útil la opción de añadir high yield a un segmento de renta variable como componente defensivo de baja duración. En nuestra opinión, la maniobrabilidad del high yield le permite combinar la renta fija y la renta variable, así como desempeñar funciones importantes dentro de cualquiera de las dos clases de activos.

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments. High yield or “junk” bonds involve a greater risk of default and price volatility and can experience sudden and sharp price swings. Fixed income securities are subject to interest rate, inflation, credit and default risk. The bond market is volatile. As interest rates rise, bond prices usually fall, and vice versa. The return of principal is not guaranteed, and prices may decline if an issuer fails to make timely payments or its credit strength weakens.

Equity securities are typically more volatile than investment grade fixed income instruments since bondholders have priority in being paid in the event of a bankruptcy.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

La correclación mide hasta qué punto dos cariables se mueven la una con respecto a la otra. Un valor de 1,0 implica que se mueven de forma paralela mientras que un valor de -1,0 implica que se mueven en direcciones opuestas y un valor de 0,0 conlleva que no existe relación entre ambas.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

El índice Bloomberg US Corporate High Yield Bond mide el comportamiento del mercado de bonos corporativos de tipo fijo high yield denominados en dólares estadounidenses.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

La volatilidad es el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio sube o baja con movimientos amplios, es que es muy volátil. Si el precio varía más lentamente y en menor medida, es que presenta una volatilidad inferior. Una volatilidad mayor significa un mayor riesgo para la inversión.

Yield is the level of income on a security, typically expressed as a percentage rate. At its most simple, for a bond, this is calculated as the coupon payment divided by the current bond price. Yield to maturity is an estimated rate of return. It assumes that the buyer of the bond will hold it until its maturity date and will reinvest each interest payment at the same interest rate.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Specific risks

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Specific risks

7 minutos de lectura

Aspectos destacados:

- Aunque el riesgo de duración se ha reducido normalmente a las valoraciones de los activos de renta fija, creemos que su alcance debería ampliarse para incluir la renta variable en las carteras de multiactivos.

- Dado que la inflación sigue siendo elevada y los tipos de interés continúan subiendo, las clases de activos que obtuvieron mejores resultados en el entorno de tipos de interés bajos que siguió a la crisis financiera mundial podrían no estar en la mejor posición para continuar con sus resultados.

- En nuestra opinión, cuando se añade al segmento de renta variable de una cartera de multiactivos, la renta fija high yield puede ayudar a jugar a la defensiva, al reducir la duración de la cartera en un entorno de subida de tipos.