En defensa de la renta fija defensiva: argumentos a favor de incorporar duración

El equipo Construcción y Estrategia de Carteras (PCS) expone tres razones por las que los inversores deberían plantearse volver a incorporar bonos de duración intermedia en sus carteras de renta fija.

6 minutos de lectura

Aspectos destacados:

- Es comprensible que los inversores hayan acortado la duración de sus carteras de renta fija para afrontar la volatilidad de los tipos de interés que ha atenazado la renta fija core este año.

- En nuestra opinión, si vemos este entorno como una pizarra en blanco queda claro que volver a incorporar bonos de duración intermedia tiene ventajas potenciales.

- Aparte de las rentas a corto plazo y las ventajas de diversificación del riesgo, creemos que la mayor ventaja de poseer activos de mayor duración ahora es la posible revalorización del capital.

Este año, el lema de los inversores de renta fija es “pain to gain” (pasarlo mal para ganar): las pérdidas históricas de los índices de referencia tradicionales de renta fija (pasarlo mal) han dado paso a un entorno en el que la renta fija core de categoría "investment grade" ofrece rendimientos del 5-6 % (ganar). El reto para este tipo de inversores es cómo se accede mejor a las ganancias ocultas que vienen asociadas a la volatilidad este año.

El desplome de la renta fija, junto con la contracción de la renta variable, ha dejado a los inversores con preguntas existenciales en torno a sus carteras de bonos. Muchos se preguntan qué ventaja, si la hay, pueden aportar los bonos en las carteras de aquí en adelante.

Durante las consultas que hemos formulado este año, hemos descubierto que a la mayoría de los inversores les resulta difícil no darle vueltas al trauma que ha supuesto el 2022 hasta la fecha. Algunos se han ocultado en el tramo corto de la curva de tipos, que se ha aislado más de la extrema volatilidad de los tipos de interés. No obstante, en nuestra opinión, los vertiginosos cambios del entorno actual sugieren que los inversores deberían pensar en el nuevo conjunto de oportunidades que estas pérdidas históricas han dejado a su paso.

Aunque persisten las dudas sobre qué camino seguirá la inflación, animamos a los inversores a apostar de nuevo por los bonos de duración intermedia y tratar de ampliar la duración por las tres razones siguientes.

1. Rentas

Los bancos centrales han mantenido los tipos de interés artificialmente bajos durante muchos años, minimizando así los ingresos que se podrían obtener de una cartera de renta fija. Una de las ventajas de los reajustes de valoración que hemos visto en los bonos es que los inversores ahora pueden obtener rendimientos más atractivos mediante productos de renta fija core.

Por su dominio de los mercados financieros, pongamos como ejemplo la economía estadounidense y los rendimientos que ofrecen los bonos del Tesoro de Estados Unidos.

| Tipos del Tesoro de EE. UU. | 5 años | 10 años | 30 años |

|---|---|---|---|

| 2020 | 0,36 % | 0,93 % | 1,65 % |

| 2021 | 1,26 % | 1,52 % | 1,90% |

| 2022 | 3,85 % | 3,68 % | 3,74 % |

Fuente: Departamento del Tesoro de EE. UU., cifras al cierre del año (31 de diciembre) para 2020 y 2021 y a 25 de noviembre de 2022 para 2022. La rentabilidad histórica no predice las rentabilidades futuras.

Si la Reserva Federal de EE.UU. (Fed) no está obligada a mostrarse más hawkish y los tipos se mantienen en su nivel actual, la renta fija de larga duración puede proporcionar de forma fiable cupones a niveles más convincentes de los ofrecidos en el pasado.

Aunque la inversión de la curva de tipos durante 2022 implica que la duración corta proporciona niveles similares de rentas a la duración media, es el "riesgo" adicional de duración en el área intermedia lo que resulta más atractivo si entramos en un entorno recesivo de aversión al riesgo.

2. Diversificación por aversión al riesgo

Las ventajas de diversificación de la renta fija eran prácticamente inexistentes este año, ya que los mercados reevaluaron tanto las acciones como los bonos ante un régimen de inflación drásticamente diferente. No obstante, seguimos creyendo que la renta fija core puede aportar ventajas en una verdadera crisis. Si el crecimiento continúa ralentizándose y los temores de recesión se convierten en una preocupación mayor, creemos que los compradores regresarán al mercado de bonos en busca de un contrapeso estable. A lo largo de la historia, incluso cuando los tipos eran tan bajos como durante la pandemia de COVID, los valores del Tesoro aún pudieron cumplir su propósito en una cartera diversificada. En estos tipos de situaciones de huida hacia la calidad, la renta fija de mayor duración o intermedia batirá normalmente a sus homólogos de duración más corta.

Los bonos han aportado la diversificación necesaria en anteriores correcciones del mercado

Fuente: Departamento del Tesoro de EE. UU y Morningstar a 28 de noviembre de 2022. La rentabilidad histórica no predice las rentabilidades futuras.

3. Revalorización potencial del capital

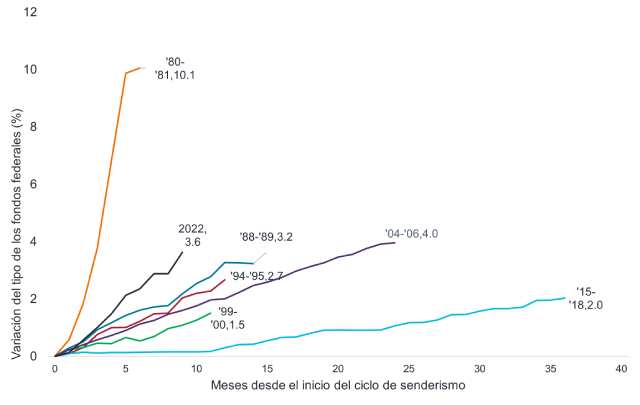

Aparte de las rentas a corto plazo y las ventajas de diversificación del riesgo, también vemos razones a largo plazo para apostar por la renta fija de duración intermedia. Con ventas masivas como las que hemos visto este año, creemos que la mayor ventaja de poseer activos de mayor duración ahora es la posible revalorización del capital. En el actual ciclo de endurecimiento, la Fed ha subido los tipos a uno de los ritmos más rápidos y drásticos de la historia. Los efectos plenos de estas subidas de los tipos de interés puede que no se aprecien hasta dentro de unos meses, pero muchos ya están preocupados por el ritmo al que se está frenando la economía.

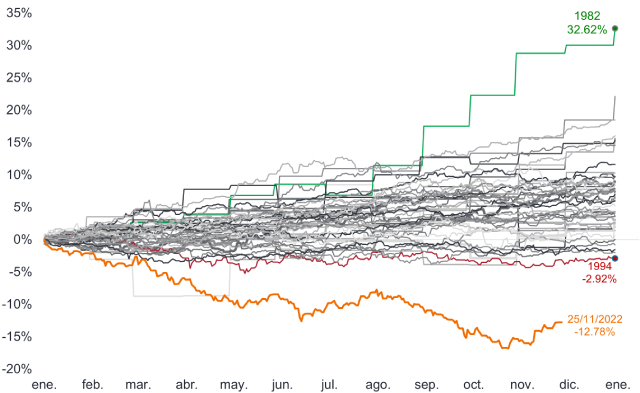

A principios de la década de 1980, la Fed aumentó drásticamente los tipos para combatir la inflación. Cuando los precios se moderaron, el índice Bloomberg US Aggregate (Agg) registró posteriormente el mejor año de su historia, al ofrecer una rentabilidad de casi el 33 % en 1982, como se muestra en el segundo gráfico de abajo. Si los niveles de inflación empiezan a moderarse y la Fed se ve obligada a reducir los tipos, el perfil de duración más largo podría captar una apreciación significativa del capital.

El ciclo de subidas de tipos actual ejercido por la Fed ha sido uno de los más drásticos de su historia

Fuente: Janus Henderson, a 28 de noviembre de 2022.

Rentabilidad total del índice Bloomberg US Aggregate en el año hasta la fecha

Las rentabilidades negativas produjeron un mejor punto de partida para las rentas y la diversificación

Rentabilidad total por años naturales en dólares estadounidenses del índice Bloomberg US Aggregate Bond desde 1975. Fuente: Bloomberg, Janus Henderson Investors, a 28 de noviembre de 2022. La rentabilidad histórica no predice las rentabilidades futuras.

El camino por delante

Aunque el futuro entorno macro es imposible de predecir y la volatilidad de los tipos de interés seguramente continúe, el mercado se ha resentido este año al descontar posibles subidas futuras de los tipos. La renta fija de alta calidad denominada en dólares estadounidenses ofrece ahora rendimientos a niveles que los inversores no habían visto en años, mientras que la duración vuelve a proporcionar ingresos a las carteras junto con el potencial de gestión del riesgo bajista y de apreciación del capital.

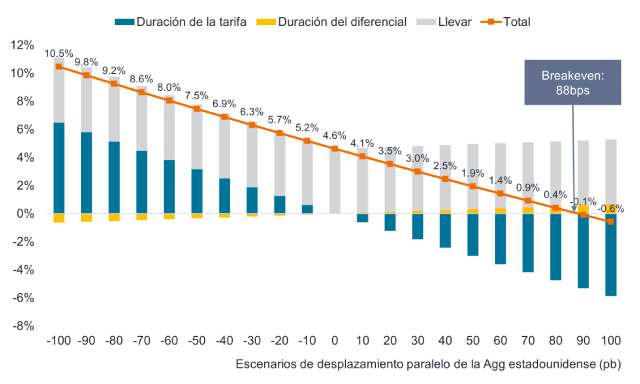

Como se observa en el siguiente gráfico, el actual colchón de rendimiento en el US Agg brinda protección frente a 88 puntos básicos adicionales (bps) de aumento de los tipos antes de que el capital comience a erosionarse. Por otro lado, si los tipos disminuyen en 100 pbs, los inversores podrían obtener una apreciación del capital aparte del rendimiento actual del 4,6 %, lo que daría lugar a rentabilidades totales de dos dígitos.

Las tasas de equilibrio se han reajustado a un nivel mucho mayor

Fuente: Janus Henderson, a 25 de noviembre de 2022.

Es comprensible que los inversores hayan acortado la duración de sus carteras de renta fija para afrontar la volatilidad de los tipos de interés que ha atenazado la renta fija core este año. Pero, en nuestra opinión, si vemos este entorno como una pizarra en blanco queda claro que volver a incorporar bonos de duración intermedia tiene ventajas potenciales.

Para estar seguro de que la cartera se comporta como deseas o examinar oportunidades en renta fija que puedan ajustarse a tus objetivos, ponte en contacto con nuestro equipo de Construcción y Estrategia de Cartera para recibir una consulta personalizada.

Información importante

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipos de interés, de inflación, de crédito y de impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Invertir conlleva riesgos, incluida la posible pérdida del principal y la fluctuación de su valor.

. Un punto básico (bp) equivale a 1/100 de un punto porcentual. 1 bp = 0, 01%, 100 bps = 1 %.

El índice Bloomberg US Aggregate Bond mide de forma generalizada el mercado de bonos investment grade sujetos a fiscalidad, de tipo fijo, denominados en dólares estadounidenses.

Carry es la renta adicional que se obtiene por mantener un valor mejor remunerado en relación con otro.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa. La curva de tipos invertida se produce cuando los rendimientos a corto plazo son más altos que los rendimientos a largo plazo.

Endurecimiento cuantitativo (QT) es una política monetaria gubernamental que se utiliza ocasionalmente para reducir la oferta monetaria mediante la venta de valores del Estado o dejándolos vencer y retirándolos de sus saldos de efectivo.

Los valores del Tesoro de EE. UU son obligaciones de deuda directa emitidas por el Gobierno estadounidense. Al mantener bonos del Estado, el inversor es acreedor del gobierno. Las letras del Tesoro y los bonos del Estado de EE. UU están garantizados por la plena fe y el crédito del Gobierno de Estados Unidos, se considera que están generalmente libres de riesgo de crédito y suelen tener rendimientos más bajos que otros valores.

Colchón de rendimiento, se define como el rendimiento de un valor dividido entre su duración. Es un enfoque común que ve los rendimientos de los bonos como un colchón que protege a los inversores de renta fija frente a los posibles perjuicios del riesgo de duración. El colchón de rendimiento podría ayudar a mitigar las pérdidas derivadas de una depreciación de los bonos si los rendimientos suben.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos más lejanos suelen tener mayores rendimientos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

6 minutos de lectura

Aspectos destacados:

- Es comprensible que los inversores hayan acortado la duración de sus carteras de renta fija para afrontar la volatilidad de los tipos de interés que ha atenazado la renta fija core este año.

- En nuestra opinión, si vemos este entorno como una pizarra en blanco queda claro que volver a incorporar bonos de duración intermedia tiene ventajas potenciales.

- Aparte de las rentas a corto plazo y las ventajas de diversificación del riesgo, creemos que la mayor ventaja de poseer activos de mayor duración ahora es la posible revalorización del capital.