¿Hay una crisis de solvencia en auge en los mercados de crédito?

Jenna Barnard, codirectora de renta fija estratégica, y Nick Ware, gestor de fondos, rebaten el argumento bajista de que el crédito está a punto de sufrir una crisis de solvencia y afirman que la liquidez es solvencia.

7 minutos de lectura

Aspectos destacados:

- Se prevé que los impagos del sector high yield toquen techo muy por debajo de los niveles propios de una recesión, ya que la abundante liquidez y los paquetes de estímulo aplicados han servido para ganar tiempo para que las empresas solventen los problemas causados por la covid-19.

- Las empresas apenas han tenido dificultades para acceder a los mercados de capital, tanto de renta fija como de renta variable, lo que, unido a sus tácticas de autoprotección, les está permitiendo capear la crisis; como cabía esperar, los problemas se están produciendo en sectores que ya sufrían presiones estructurales antes de la crisis.

- Aunque los parámetros del crédito se han deteriorado, buena parte de la liquidez obtenida permanece en los balances, y el deterioro podría revertirse en 2021-22 si se materializan el desapalancamiento y la recuperación de los beneficios que se prevén.

Este es el cuarto artículo que escribimos desde que adoptamos una postura estructuralmente alcista sobre el crédito durante la crisis de la covid-19 (marzo de 2020). Los temas sobre los que versaban nuestros artículos anteriores —las tasas de impago excepcionalmente bajas con respecto a la contracción del producto interior bruto (PIB), y el mínimo histórico de rendimientos del mercado estadounidense de títulos con calificación investment grade (IG) como consecuencia de la crisis de la covid-19— han dejado de ser opiniones alejadas del consenso para convertirse en una realidad. En el presente artículo pretendemos analizar el otro argumento bajista del «turista macroeconómico»1: que, tras solucionar los problemas de liquidez, los mercados de crédito están abocados a sufrir una crisis de solvencia, es decir, una nueva oleada de impagos de empresas incapaces de amortizar esta deuda. Esta es una tesis con la que no estamos de acuerdo, puesto que sostenemos que, en el caso de los mercados públicos de crédito (que se centran en las grandes empresas y no en los pequeños negocios), la liquidez es solvencia.

Muchos analistas que han adoptado una postura bajista han augurado que la crisis de la covid-19 dará lugar a un importante ciclo de impagos, al coincidir niveles históricamente altos de deuda corporativa con la mayor recesión de la era moderna. Este argumento se basa en un planteamiento, a nuestro juicio falaz, sobre un exceso de deuda corporativa con calificación BBB que esos mismos analistas han sostenido estos últimos años.

Por el momento, la realidad no ha corroborado ese planteamiento: parece que los impagos de títulos high yield en Europa alcanzarán un máximo próximo al 4% a finales de 2020, mientras que el mercado high yield estadounidense (con mayor exposición a las materias primas) debería tocar techo cerca del 6,5% antes de bajar en 20212. Estamos ante una desvinculación histórica de las tasas de impago con respecto a los datos económicos (tradicionalmente, las tasas suelen alcanzar el 10-12% en las recesiones), y en anteriores artículos hemos analizado la excepcionalidad de la respuesta de política en la presente crisis. Todas las crisis tienen sus particularidades y la actual se diferencia de la gran crisis financiera de 2008-09 en que los prestatarios corporativos han tenido abundante liquidez a su disposición tanto en el mercado investment grade como en el mercado high yield. Las medidas de estímulo han servido para ganar tiempo y que las empresas pudieran resolver los problemas causados por la covid-19. También los consumidores han podido evitar grandes caídas de ingresos como consecuencia del desempleo gracias a los ERTE y, en algunos casos, sobre todo determinados grupos en Estados Unidos, se encuentran ahora en mejor situación que antes de la crisis.

Los parámetros de crédito en el contexto histórico

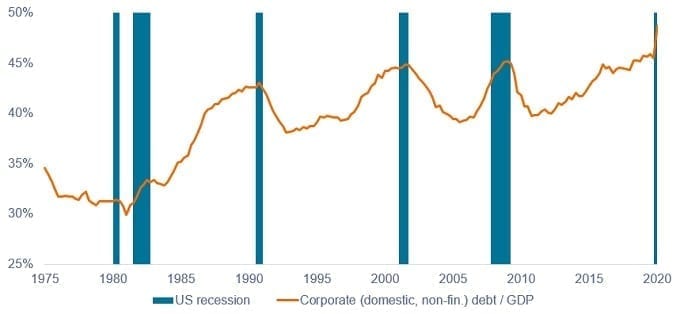

Merece la pena pararse a analizar los parámetros de los balances de las empresas en su conjunto para evaluar el impacto de la crisis de la covid-19. A nivel agregado, la deuda corporativa ha aumentado, ya que las empresas han tomado más dinero prestado (véase el gráfico 1).

Gráfico 1. Deuda corporativa en EE. UU. como % del producto interior bruto (PIB)

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal. 4T 1951 - 1T 2020. Notas: sectores no financieros nacionales.

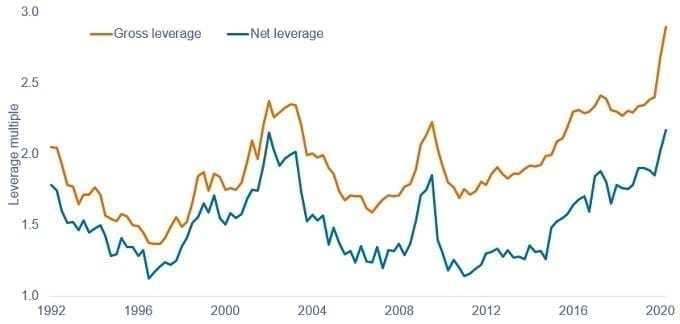

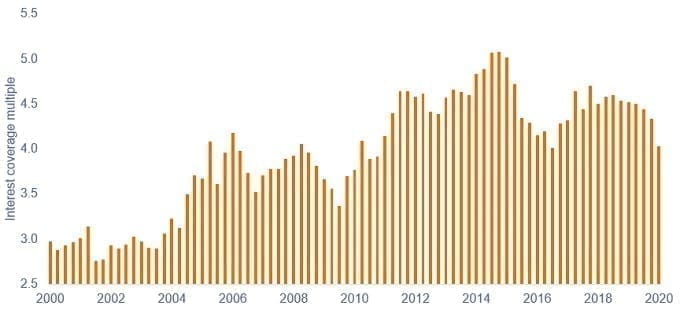

Como cabía esperar, los ratios de apalancamiento de las empresas han aumentado sustancialmente, tal como se muestra a continuación. Sin embargo, la incidencia ha sido considerablemente mayor en el apalancamiento bruto (que se encuentra en máximos históricos) que en el apalancamiento neto, que solo ha alcanzado los máximos de ciclos anteriores. Por lo tanto, no se ha dado la situación sin precedentes que algunos auguraban. En esencia, las empresas acumularon cuantiosas reservas de liquidez (que hasta ahora no se han gastado) por si se producían rebrotes de la pandemia. Por otra parte, la mediana de la cobertura de intereses (el número de veces que los beneficios disponibles de una empresa pueden cubrir los pagos de intereses de su deuda) se debilitó, pero siguió a un nivel saludable de 9,4 veces, lo que refleja un volumen históricamente bajo de costes de intereses, según un trabajo realizado por Morgan Stanley (a 30 de junio de 2020).

Gráfico 2. Apalancamiento bruto y neto del segmento investment grade de EE. UU.

Fuente: Morgan Stanley Research, Bloomberg Finance LP, FTSE Fixed Income LLC, del 31 de marzo de 1992 al 30 de junio de 2020.

El apalancamiento bruto es una medida del nivel de deuda de una empresa. Se calcula dividiendo la deuda total por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA). El apalancamiento neto es la deuda neta (pasivos que generan intereses menos efectivo y equivalentes líquidos) dividida por el EBITDA.

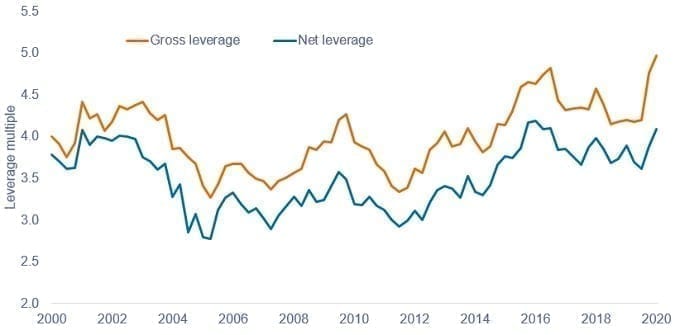

Gráfico 3. Mediana de apalancamiento bruto y neto del segmento high yield de EE. UU.

Fuente: Morgan Stanley Research, Bloomberg, S&P Capital IQ, del 30 de junio de 2020 al 30 de junio de 2020.

Gráfico 4. Cobertura de intereses del segmento high yield de EE. UU.

Fuente: Morgan Stanley Research, Bloomberg, S&P Capital IQ, del 30 de junio de 2020 al 30 de junio de 2020.

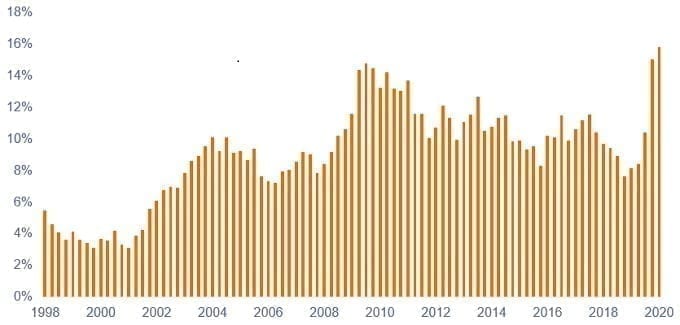

Quizá convenga mencionar que las empresas han gestionado la crisis mejor de lo que se preveía. Han reducido sus costes y su gasto en bienes de equipo para preservar su rentabilidad y su flujo de efectivo. Además, como hemos mencionado, las empresas también acumularon reservas de liquidez para poder sobrellevar la crisis. Las compañías del S&P 500 han emitido casi 1,2 billones de dólares en bonos en 2020, frente a los 875.000 millones de 2019, y también han emitido acciones por valor de 96.000 millones de dólares3. Los mercados de capitales han permanecido abiertos de par en par para que sectores afectados por la covid-19, como las compañías de cruceros y las líneas aéreas, pudieran obtener la liquidez necesaria para sobrevivir a la crisis. A 8 de octubre, el acumulado de este año de emisiones IG en Estados Unidos se situaba en 1,57 billones de dólares4. El volumen de emisión en el segmento high yield también ha sido considerable, dada la necesidad de acumular liquidez por precaución.

Gráfico 5. Mediana de liquidez del segmento high yield estadounidense como % de la deuda

Fuente: Morgan Stanley Research, Bloomberg, S&P Capital IQ, del 30 de junio de 1998 al 30 de junio de 2020.

¿Evolucionará esta situación hasta convertirse en una crisis de solvencia?

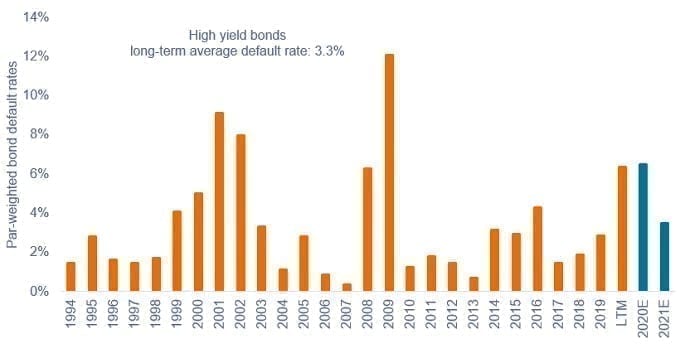

Sin duda, el incremento de la liquidez es condición indispensable para la supervivencia, pero el único camino sostenible hacia la supervivencia es el desapalancamiento. Aunque esta máxima es cierta, no debe subestimarse la capacidad de algunas empresas de sobrevivir como «zombis» durante años. Resulta interesante observar que, aunque inicialmente sí se produjo un ascenso de los impagos durante el segundo trimestre de 2020, las tasas de morosidad volvieron a bajar rápidamente. De hecho, las proyecciones de tasas de impago no han dejado de caer desde las primeras previsiones de marzo, excesivas como consecuencia de las perspectivas macroeconómicas. Esta trayectoria bajista ha culminado en la última proyección de JP Morgan, que prevé una tasa de impagos de tan solo el 6,5% en el segmento high yield estadounidense para 2020 y un modesto 3,5% para 2021 (gráfico 6).

Gráfico 6. Tasa de impago del high yield de EE. UU. y previsión

Fuente: JP Morgan US High Yield and Leveraged Loan Strategy, 5 de octubre de 2020. LTM = últimos 12 meses. Las previsiones son estimaciones, pueden variar con el tiempo y no están garantizadas.

El repunte inicial no sorprendió a nadie en los mercados de crédito, puesto que las empresas afectadas llevaban mucho tiempo sufriendo el declive estructural de sus sectores y no podían reducir el apalancamiento acumulado en sus balances a lo largo del tiempo. Por ejemplo, Frontier, una compañía de telecomunicaciones estadounidense, suspendió pagos en marzo, con una deuda de 16.700 millones de dólares, e Intelsat, una empresa de satélites, hizo lo propio en abril con una deuda de 14.400 millones de dólares.

Si observamos la composición sectorial elaborada por JP Morgan, tampoco encontramos sorpresas. Como gestores de carteras, evaluamos los sectores con un criterio sencillo: ¿estamos ante un sector o una empresa que pueda sostener su apalancamiento? Por razones de estilo, no tenemos exposición a los sectores de energía, metales y minería, y venta minorista de prendas de vestir, que padecen problemas estructurales ampliamente conocidos, acumulan un elevado apalancamiento operativo y son excesivamente cíclicos5.

Gráfico 7. Impagos por sector en el acumulado del año (incluidos mercados con dificultades)

| Sector | Importe afectado (mill. USD) | Número de casos | ||

|---|---|---|---|---|

| Automóvil | 1222,8 | 1,0% | 3 | 3,3% |

| Radio y televisión | 0,0 | 0,0% | 0 | 0,0% |

| Cable y satélite | 14.425,9 | 11,7% | 1 | 1,1% |

| Productos químicos | 0,0 | 0,0% | 0 | 0,0% |

| Artículos de consumo | 3993,7 | 3,2% | 9 | 9,8% |

| Medios de comunicación diversos | 2985,5 | 2,4% | 5 | 5,4% |

| Energía | 41.056,9 | 33,3% | 27 | 29,3% |

| Finanzas | 0,0 | 0,0% | 0 | 0,0% |

| Alimentación y bebidas | 2962,2 | 2,4% | 4 | 4,3% |

| Juegos, alojamiento y ocio | 4834,0 | 3.9% | 7 | 7,6% |

| Sector salud | 5483,2 | 4.4% | 4 | 4,3% |

| Vivienda | 1110,0 | 0,9% | 2 | 2,2% |

| Industria | 909,5 | 0,7% | 2 | 2,2% |

| Metales y minería | 2458,5 | 2,0% | 3 | 3,3% |

| Papel y embalaje | 0,0 | 0,0% | 0 | 0,0% |

| Locales comerciales | 14.327,8 | 11,6% | 11 | 12,0% |

| Servicios | 7067,2 | 5,7% | 7 | 7,6% |

| Tecnología | 2602,1 | 2,1% | 3 | 3,3% |

| Telecomunicaciones | 16.690,7 | 13,5% | 1 | 1,1% |

| Transporte | 1024,7 | 0,8% | 2 | 2,2% |

| Suministros públicos | 286,5 | 0,2% | 1 | 1,1% |

| Total | 123.441,1 | 92 | ||

| Energía y metales/minería | 43.515,4 | 35% | 30 | 33% |

| Excepto energía y metales/minería | 79.925,7 | 65% | 62 | 67% |

Fuente: JP Morgan US High Yield and Leveraged Loan Strategy, 5 de octubre de 2020.

El próximo ciclo de desapalancamiento

Nuestra opinión, radicalmente distinta de la de quienes auguran una crisis de solvencia, es que tendría lógica esperar un período de saludable desapalancamiento de los balances. Aunque sea una obviedad, conviene recordar que, a medida que los beneficios se recuperen, el apalancamiento caerá en términos matemáticos, como ha ocurrido en todos los ciclos anteriores. Las empresas han entrado en la fase de reparación y recuperación del ciclo de crédito, que históricamente suele ser el período en el que los inversores en crédito obtienen la mayor rentabilidad. Además, la experiencia de la crisis de la covid-19 podría dejar algunas cicatrices en la mente de los equipos directivos de las empresas, que les lleven a valorar cierta capacidad de resistencia tanto como la maximización de la rentabilidad del capital mediante el apalancamiento. La previsión fundamental para 2021 para los inversores en crédito, suponiendo que las noticias sobre la covid-19 y la vacuna sigan el curso previsto, es que una parte del deterioro del crédito se revertirá en 2021-22.

Fuente

1Se denomina «turista macroeconómico» al inversor o analista que sale de su zona de confort para pronunciarse a bombo y platillo sobre el funcionamiento de la economía. Una visión bajista del mercado implica una visión pesimista o negativa de este, mientras que una visión alcista hace referencia a una opinión positiva u optimista.

2Fuente: JP Morgan US High Yield and Leveraged Loan Strategy, 5 de octubre de 2020.

3Fuente: JP Morgan US Equity Strategy and Global Quantitative Research, Bloomberg, 11 de septiembre de 2020.

4Fuente: Bloomberg, 8 de octubre de 2020.

5Fuente: Janus Henderson; la información es correcta a 30 de septiembre de 2020 para las carteras gestionadas por el equipo de Renta fija estratégica. Las posiciones de las carteras pueden variar.

Default: the failure of a borrower to meet their repayment obligations to bondholders.

Gross domestic product (GDP): a measure of overall economic activity.

High yield bond: A bond that has a lower credit rating than an investment grade bond. Sometimes known as a sub-investment grade bond. These bonds carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher yield to compensate for the additional risk.

Investment grade bond: A bond typically issued by governments or companies perceived to have a relatively low risk of defaulting on their payments. The higher quality of these bonds is reflected in their higher credit ratings when compared with bonds thought to have a higher risk of default, such as high-yield bonds.

Leverage: the level of borrowing of a company; to deleverage is to reduce borrowing levels.

Liquidity: The ease with which companies can convert assets into cash to meet financial obligations and the fluidity of asset markets. Assets that can be easily traded in the market (without causing a major price move) are referred to as ‘liquid’.

Solvency: A measure of a company’s financial health. A company is solvent when it is able to operate and meet its financial obligations.

Yield: the level of income on a security, typically expressed as a percentage rate.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Specific risks

7 minutos de lectura

Aspectos destacados:

- Se prevé que los impagos del sector high yield toquen techo muy por debajo de los niveles propios de una recesión, ya que la abundante liquidez y los paquetes de estímulo aplicados han servido para ganar tiempo para que las empresas solventen los problemas causados por la covid-19.

- Las empresas apenas han tenido dificultades para acceder a los mercados de capital, tanto de renta fija como de renta variable, lo que, unido a sus tácticas de autoprotección, les está permitiendo capear la crisis; como cabía esperar, los problemas se están produciendo en sectores que ya sufrían presiones estructurales antes de la crisis.

- Aunque los parámetros del crédito se han deteriorado, buena parte de la liquidez obtenida permanece en los balances, y el deterioro podría revertirse en 2021-22 si se materializan el desapalancamiento y la recuperación de los beneficios que se prevén.