Llegar tarde a la fiesta: ¿Hemos dejado atrás las mejores rentabilidades del mercado monetario?

Seth Meyer, director de Estrategia de renta fija, y Lara Castleton, directora de Construcción y estrategia de carteras (PCS) en EE. UU., hablan sobre las posibles ventajas de salir de los fondos del mercado monetario en favor de los activos de duración ante el fin del ciclo de subidas de tipos de la Reserva Federal (Fed).

4 minutos de lectura

Aspectos destacados:

- A medida que han subido los tipos a corto plazo, los inversores han recurrido en masa a los fondos del mercado monetario como opción de bajo riesgo para acceder a rendimientos más altos.

- Aunque los fondos del mercado monetario a corto plazo pueden ofrecer rendimientos atractivos, creemos que podría haber un peligro oculto para los inversores, al no tener la suficiente exposición a los activos de duración cuando los tipos de interés marcan niveles máximos.

- Históricamente, los activos de duración se han comportado mejor que los fondos del mercado monetario una vez que el tipo de los fondos de la Fed ha tocado techo, a la vez que han brindado unas características defensivas muy necesarias en momentos de tensión en los mercados.

Tras el sufrimiento causado por el gran reajuste de los tipos de interés de 2022, los inversores disfrutan ahora de un tiempo relajados gracias a los rendimientos más altos. Así lo evidencian los aproximadamente 600.000 millones de dólares de flujos de activos que han recibido los fondos del mercado monetario en lo que llevamos de 2023.1 Además, la base de datos de carteras de inversores propia de nuestro equipo de Construcción y estrategia de carteras (PCS) muestra que las asignaciones a los mercados monetarios se han incrementado en un 240% en 2023 con respecto al año anterior.

Aunque puede resultar difícil resistirse al atractivo de los rendimientos aparentemente fáciles de los fondos del mercado monetario, creemos que podría haber un peligro oculto en este enfoque, ya que la Reserva Federal de EE. UU. (Fed) parece dispuesta a pausar o poner fin a su ciclo de subidas de tipos. Una asignación a fondos del mercado monetario puede resultar útil a los inversores para sus necesidades de liquidez a corto plazo, pero no apostamos por utilizarlos como sustituto de una amplia asignación a renta fija, por dos razones.

1. Los argumentos en contra de los mercados monetarios una vez que el tipo de los fondos de la Fed toca techo

Históricamente, algunos de los mejores períodos para añadir duración han tenido lugar en torno al momento en que los tipos a corto plazo marcan su nivel máximo. Esto tiene su lógica, ya que normalmente los tipos máximos han ido seguidos de bajadas de tipos, lo que es intrínsecamente bueno para el riesgo de duración. Curiosamente, los momentos en los que ha resultado mejor añadir duración también han sido aquellos en los que los fondos del mercado monetario parecen más tentadores.

Como se muestra en el gráfico 1, tanto en el actual ciclo de subidas de tipos como en los anteriores, los flujos hacia los fondos del mercado monetario han ido a la zaga del máximo del tipo de interés de los fondos de la Fed, lo que significa que los inversores se están volcando en estos fondos después de que sus rendimientos ya hayan empezado a descender.

Gráfico 1. Llegar tarde a la fiesta

Fuente: Bloomberg, Investment Company Institute (ICI), Janus Henderson Investors, a 12 de mayo de 2023.

Fuente: Bloomberg, Investment Company Institute (ICI), Janus Henderson Investors, a 12 de mayo de 2023.

Aunque pueda parecer ilógico, aumentar la duración cuando el tipo de los fondos de la Fed marca su nivel máximo ha generado habitualmente mejores resultados que tomar el dinero fácil de los fondos del mercado monetario.

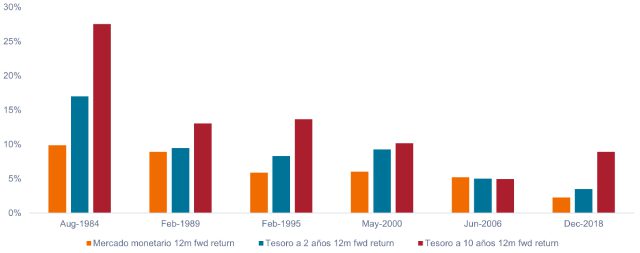

Como vemos en el gráfico 2, en cada uno de los seis ciclos de subidas de tipos anteriores, una vez que el tipo de los fondos de la Fed llega a su máximo, los activos de duración se han comportado mejor (excepto en 2006, cuando su comportamiento fue más o menos similar). Esto también nos parece lógico, ya que los entornos de subidas de tipos suelen dar lugar a un enfriamiento de la economía y a posteriores rebajas de tipos para impulsar la actividad económica.

Gráfico 2. Rentabilidad a 12 meses vista una vez que el tipo de los fondos de la Fed alcanza su nivel máximo

Source: Bloomberg, Janus Henderson Investors, as of 10 May 2023. Each date represents date of the peak in the federal funds rate during a Fed hiking cycle. 12-month forward returns are calculated from the month of the peak in the federal funds rate for that cycle. Peak federal funds rate for each cycle: August 1984: 11.75%, Feb 1989: 9.75%, Feb 1995: 6.00%, May 2000: 6.50%, June 2006: 5.25%, Dec 2018: 2.25%. Past performance does not predict future returns.

Source: Bloomberg, Janus Henderson Investors, as of 10 May 2023. Each date represents date of the peak in the federal funds rate during a Fed hiking cycle. 12-month forward returns are calculated from the month of the peak in the federal funds rate for that cycle. Peak federal funds rate for each cycle: August 1984: 11.75%, Feb 1989: 9.75%, Feb 1995: 6.00%, May 2000: 6.50%, June 2006: 5.25%, Dec 2018: 2.25%. Past performance does not predict future returns.

2. La función de la renta fija no es solo proporcionar ingresos, sino también protección

Con los tipos de interés a corto plazo actualmente en niveles que no se veían desde 2008, es fácil centrarse en los rendimientos atractivos y olvidar que el otro cometido de la renta fija es desempeñar un papel defensivo dentro de una cartera multiactivos. Los bonos están ahí para servir de contrapeso cuando las asignaciones a renta variable sufren volatilidad o grandes caídas.

Aunque los fondos del mercado monetario podrían no sufrir grandes caídas en caso de retroceso de los mercados de renta variable, tampoco es probable que sirvan de contrapeso. Por tanto, pensamos que los inversores deberían tener en cuenta que los activos de duración pueden repuntar y ayudar a mitigar la volatilidad de la cartera en momentos de tensión del mercado.

Por ejemplo, si EE. UU. registrase una desaceleración económica en la que la renta variable cayera un 10% y la Fed respondiese con una bajada de tipos de 50 puntos básicos (pb), es poco probable que un fondo del mercado monetario logre revalorizar su capital. Comparémoslo con el bono del Tesoro a 10 años, con una duración de en torno a los 8,4 años, que puede repuntar por encima del 4% y ayudar a compensar la volatilidad de la renta variable.

Un camino hacia adelante

Entendemos que las razones para añadir duración se complican por los atractivos rendimientos de los mercados monetarios actuales. Aunque los rendimientos llevan años sin registrar estos niveles, creemos que los inversores podrían estar perdiéndose la oportunidad de ganar rentabilidad en la renta fija a medida que el ciclo de subidas de tipos de la Fed toca a su fin.

Whether implementing a barbell strategy by pairing AAA collateralized loan obligations (CLOs) with agency mortgage-backed securities (MBS) or taking advantage of dislocations in securitized areas of the market, we believe there are plenty of opportunities in fixed income that can provide compelling returns going forward.

Con más de 15.000 carteras analizadas, nuestro equipo de Construcción y estrategia de carteras (PCS) puede ayudar a los inversores a definir y establecer su asignación óptima a la duración y al riesgo de crédito para cumplir los objetivos de su cartera. Para obtener un análisis personalizado de su cartera, póngase en contacto con un asesor del equipo de PCS a través de su gestor de relaciones de Janus Henderson.

1 Investment Company Institute (ICI), a 10 de mayo de 2023.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de emisión.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos suelen bajar, y viceversa. La rentabilidad del principal no está garantizada y los precios pueden bajar si un emisor no efectúa puntualmente los pagos o su solidez crediticia se debilita.

Obligaciones de préstamo garantizadas (CLO):valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión. La devolución del capital no está garantizada y los precios podrían disminuir si los pagos no se realizan a tiempo o si la solvencia crediticia empeora. Los CLO están sujetos al riesgo de liquidez, al riesgo de tipos de interés, al riesgo crediticio, al riesgo de rescate y al riesgo de impago de los activos subyacentes.

Los valores respaldados por hipotecas (MBS) pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Money market

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Specific risks

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Specific risks

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Specific risks

4 minutos de lectura

Aspectos destacados:

- A medida que han subido los tipos a corto plazo, los inversores han recurrido en masa a los fondos del mercado monetario como opción de bajo riesgo para acceder a rendimientos más altos.

- Aunque los fondos del mercado monetario a corto plazo pueden ofrecer rendimientos atractivos, creemos que podría haber un peligro oculto para los inversores, al no tener la suficiente exposición a los activos de duración cuando los tipos de interés marcan niveles máximos.

- Históricamente, los activos de duración se han comportado mejor que los fondos del mercado monetario una vez que el tipo de los fondos de la Fed ha tocado techo, a la vez que han brindado unas características defensivas muy necesarias en momentos de tensión en los mercados.