El impacto de la guerra en la política energética europea

Richard Brown, miembro del equipo de Renta Variable Europea dirigido por John Bennett, analiza cómo el conflicto entre Rusia y Ucrania está determinando la política energética europea y las oportunidades potenciales para los inversores.

9 minutos de lectura

Aspectos destacados:

- El conflicto entre Rusia y Ucrania ha servido de catalizador de los objetivos ya prominentes en materia de energías renovables de la UE, que alberga a muchas de las mayores compañías energéticas del mundo.

- Creemos que el aumento de la demanda de energía de flujo constante aliviará algunos de los temores relacionados con la competencia por los contratos entre los promotores y sostendrá el crecimiento de las ventas para el sector de los suministros públicos y su cadena de suministro.

- El análisis financiero en profundidad es fundamental para determinar qué empresas están en mejores condiciones para salir airosas en este contexto.

En lo que llevamos de año, los mercados han estado dominados por la invasión de Ucrania por parte de Rusia. Ante todo, esperamos un fin inmediato de la violencia y las víctimas. En la medida en que esas esperanzas se cumplan, nos cuesta ver cómo los países aliados de la OTAN podrían justificar el levantamiento de las sanciones económicas a corto y medio plazo, que tienen importantes consecuencias para las sociedades, los inversores y la evaluación de los criterios medioambientales, sociales y de gobernanza (ESG).

Creemos que la invasión supone un cambio de paradigma o al menos una aceleración de las tendencias emergentes hacia una mayor localización de las cadenas de suministro y una inversión tangible en energía, infraestructuras y defensa. También cuestiona el enfoque arbitrario, y a veces contraproducente, de evaluación moral adoptado por muchos en el sector de la gestión de activos con respecto a empresas que son críticas desde el punto de vista económico y, por tanto, social. Si estas expectativas resultan ser correctas, las consecuencias para el mercado serían significativas. Los inversores tendrán que volver a «preocuparse» por las valoraciones de las empresas ―el precio que se paga por un flujo de caja continuo― de una manera que ha sido algo esquiva durante la última década.

En este artículo, hemos decidido centrarnos en la política energética europea, que está siendo totalmente rediseñada con consecuencias y oportunidades para los inversores del mercado de renta variable europeo.

Lograr la independencia energética con respecto a Rusia

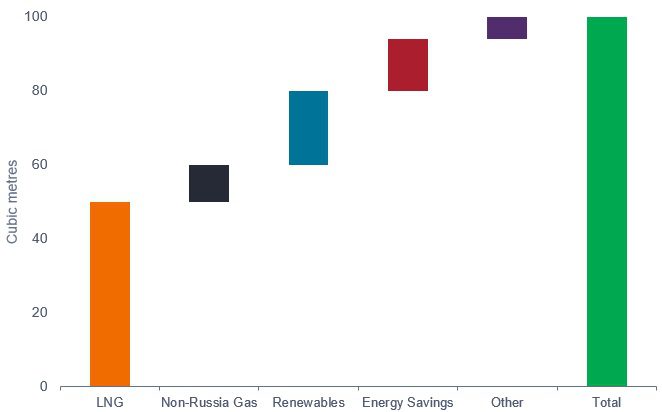

En 2020, alrededor del 40% del gas de la Unión Europea (UE) se importó de Rusia, con especial dependencia de ese suministro por parte de Alemania e Italia, que importan un 64% y 43%, respectivamente, reflejo concluyente de la política energética de las dos últimas décadas.1 Aunque de menor interés periodístico que las medidas adoptadas en la política de defensa, la respuesta de los políticos europeos ha sido extraordinaria. Los responsables políticos, a través de la iniciativa REPowerEU de la Comisión Europea y de la Cumbre de la Energía Limpia de 2022, han anunciado medidas inmediatas y de gran alcance para reducir las importaciones en 2022 y lograr la independencia del gas ruso a finales de la década.2

Para alcanzar este objetivo a corto plazo, los responsables políticos han centrado más su atención en el suministro de gas alternativo a través del mercado de gas natural licuado (GNL), que implica la compra rápida de cargamentos de GNL financiados por los gobiernos y la obligación de completar la capacidad de almacenamiento subterráneo de gas hasta al menos el 90% antes de cada invierno (normalmente de alrededor del 30%).3 Con ello, el GNL se ha convertido en un combustible de transición crucial en la senda hacia el «cero neto» (con menos emisiones de carbono que el carbón o el petróleo), cambiando en gran medida la percepción de los inversores sobre el combustible y destacando su papel para mantener las luces encendidas y las fábricas en marcha en la mayor economía de la UE, Alemania, el invierno que viene.

Creemos que supone un cambio significativo, dado que muchas compañías relacionadas con el GNL a menudo eran calificadas de forma negativa por su impacto medioambiental en el ámbito de los combustibles no renovables, aunque con menores emisiones de carbono. La política también trata de acelerar los factores de transición verde al reducir la dependencia de los combustibles fósiles con mayores emisiones de carbono en los hogares, la industria y la generación de energía, una medida que también va a beneficiar a las empresas relacionadas con la infraestructura de redes energéticas y la eficiencia de los edificios.

Gráfico 1. Áreas que se prevé que suplan el déficit energético en 2022

Fuente: ING Research, análisis de Janus Henderson Investors, Comisión Europea, a 15 de marzo de 2022. Nota: REPowerEU propone reducir las importaciones de gas ruso en 100.000 millones de metros cúbicos en 2022.

Un enfoque renovado en las energías renovables

Consideramos que el cambio más destacado en la política energética son los objetivos revisados en materia de energías renovables, puesto que la UE pretende prácticamente duplicar la capacidad gradual de las renovables hasta los 900 gigavatios (GW) ―según nuestros cálculos― de aquí a 2030 e incrementar el uso de las renovables en un 20%.4,5 La magnitud de este esfuerzo se pone en perspectiva en el gráfico 2, que muestra la base instalada de los mayores proveedores europeos y estadounidenses.

Ante la evolución actual de las noticias sobre la «militarización» del suministro de gas ruso y las sanciones automáticas a los hidrocarburos rusos en general, creemos que la UE, cada uno de sus Estados miembros y el Reino Unido están haciendo enormes esfuerzos (cuyos detalles se llevan en su mayoría de forma discreta) para prepararse para una nueva y fuerte aceleración de la transición a las energías renovables. Para los países europeos, que accesibilidad a la energía y la seguridad energética se han convertido en condiciones indispensables para la supervivencia.

| Compañía | Domicilio | Capacidad instalada (GW) |

| Iberdrola | Europe | 22 |

| NextEra | EE. UU. | 17 |

| Enel | Europe | 16 |

| Berkshire Hathaway Energy | EE. UU. | 12 |

| EDP | Europe | 12 |

| EDF | Europe | 11 |

| Orsted | Europe | 9 |

| RWE | Europe | 9 |

| Acciona Energia | Europe | 8 |

| Engie | Europe | 7 |

Y lo que es crucial, los gobiernos han identificado los principales obstáculos para alcanzar estos objetivos: la velocidad de autorización de los desarrollos renovables. La normativa y la burocracia actuales generan un marco que resulta largo y costoso para los promotores eólicos y solares. Alemania estudia actualmente opciones para agilizar este proceso, reduciendo el área reservada para ejercicios militares en el mar, rebajando los requisitos de distancia mínima a las zonas residenciales en tierra y acortando los plazos máximos de planificación, aplicando límites de tiempo por encima de los cuales se considerará automáticamente aprobado. Parecen barajarse todas las opciones.

Por otro lado, el Ministerio para la Transición Ecológica de España (Miteco) ha aprobado hace poco una ley que permite a los proyectos solares de menos de 150 megavatios (MW) y los parques eólicos de menos de 75 MW sortear el largo procedimiento de Evaluación de impacto medioambiental del país, siempre que los proyectos se encuentren en zonas de sensibilidad medioambiental baja o moderada y que sus líneas aéreas de conexión a la red no superen los 15 kilómetros y los 220 kilovoltios. Puesto que aproximadamente la mitad de la superficie española tiene una calificación de sensibilidad medioambiental baja o moderada para la energía solar y el 36% para la eólica, el impacto será importante. Siguiendo los pasos de España, João Galamba, secretario de Estado de Energía de Portugal, señaló que su país dejará de exigir estudios de impacto medioambiental para los nuevos proyectos solares de hasta 50 MW.6 Está claro que, cuando pueden elegir, los gobiernos europeos dan prioridad a la independencia energética y la desfinanciación del ejército ruso modificando la normativa de planificación actual, una posición con la que sospechamos que el electorado estará de acuerdo.

Además, se ha sabido que Italia también ha seguido el ejemplo adoptando un nuevo «Decreto de energía» cuyas medidas principales incluyen un nuevo paquete de simplificación que pretende acelerar los trámites de autorización de las plantas eólicas y solares.

En resumen, creemos que el conflicto entre Rusia y Ucrania ha servido de catalizador de los objetivos ya prominentes en materia de energías renovables de la UE. Naturalmente, en tanto que inversores, esto nos lleva a fijarnos más en los promotores y operadores de energías renovables ―sobre todo las empresas europeas de suministros públicos, que están en buenas condiciones para beneficiarse de un cambio importante en el crecimiento―.

¿Cómo podrían beneficiarse las empresas de suministros públicos de la política energética actual?

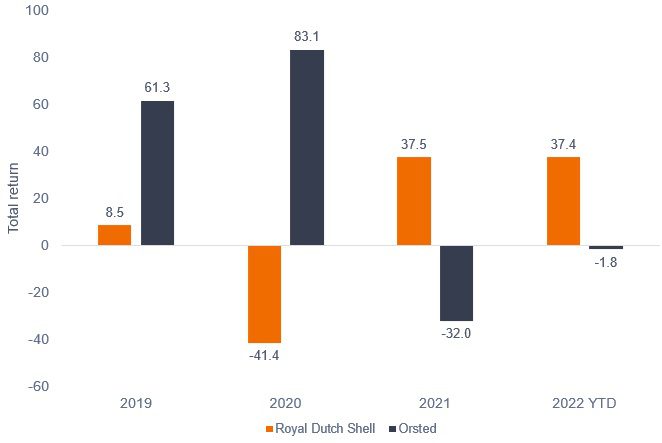

En primer lugar, resulta útil ver cómo se han comportado los precios de las acciones en los últimos años, puesto que, al fin y al cabo, el impulso hacia el crecimiento de las energías renovables lleva algún tiempo en marcha. En este caso, conviene comparar la rentabilidad de Orsted, una compañía danesa dedicada exclusivamente a las energías renovables, y Royal Dutch Shell, el mayor valor energético europeo. Orsted fue uno de los primeros operadores en desinvertir sus actividades relacionadas con el petróleo y el gas, y pasó a transformarse luego en uno de los mayores promotores, propietarios y operadores de parques eólicos marinos. Aunque está tratando de abordar su huella medioambiental, Shell sigue siendo un productor de energía más tradicional.

Gráfico 3. Rentabilidad de los valores de energías renovables frente a los de energías tradicionales

Orsted se comportó de forma extraordinaria en 2019 y 2020, pero desde entonces ha tenido un comportamiento mucho más débil, junto con otros valores de energías renovables preferidos (gráfico 3). Esto se debe al aumento de los costes de producción, que ha reducido considerablemente los márgenes de beneficio, así como a la creciente competencia de otras grandes petroleras, como Shell, que también están tratando de alejar su mix de productos en detrimento de los combustibles fósiles. Preocupaba que estos productores de petróleo estuvieran menos enfocados en las rentabilidades financieras del proyecto de renovables y que, en cambio, su objetivo principal fuera aumentar su capacidad lo más rápido posible. Además, la cotización de la acción de Orsted alcanzó una valoración elevada a principios de 2021 (gráfico 4). Esto sirve para recordarnos la importancia del análisis sectorial y las valoraciones, aun cuando se considere que un sector está viviendo un cambio significativo en su perfil de crecimiento subyacente, sobre todo en un entorno en el que los tipos de interés suben e incrementan el coste de capital para las empresas.

Gráfico 4. Valoración máxima de la compañía de energías renovables Orsted

También es crucial tener en cuenta el carácter asequible de la energía al analizar a los promotores de energías renovables, dadas las consecuencias para la rentabilidad. Se calcula que la factura energética de los hogares aumentará un 65% este año comparado con 2020 7 y los precios al contado apuntan a nuevas fuertes subidas. Los reguladores y los gobiernos tratarán de proteger a los consumidores de los fuertes aumentos de las facturas domésticas (basta con ver cómo el coste de la vida dominó el reciente debate electoral francés), pero al final alguien tendrá que pagar. Hasta ahora, la intervención de los gobiernos ha sido generalizada, pero bastante benévola para el sector, centrándose únicamente en los clientes más vulnerables. Esto apenas ha tenido impacto en los beneficios de las empresas de suministros públicos, pero sigue siendo un riesgo importante para el sector.

Mirar más abajo en la cadena de suministro de las energías renovables

Aparte de los promotores, hay una serie de pequeñas y medianas empresas en la cadena de suministro de las energías renovables que tradicionalmente se han beneficiado del aumento de la demanda eólica y solar. Incluyen, por ejemplo, proveedores de polisilicio (material utilizado para paneles solares), aerogeneradores y fabricantes de equipos fotovoltaicos, plantas de producción de hidrógeno y fabricantes de electrolizadores, fundamentales para la producción de energía. En muchos casos, los inversores son muy pesimistas sobre estas áreas, ya que se centran en las presiones de los márgenes de beneficios a corto plazo provocadas por los altos costes de las materias primas, así como en la percepción de que los pedidos entrantes siguen siendo escasos, la cual, en nuestra opinión, está sesgada por el último año o dos de presiones de precios.

La mayor demanda trae consigo oportunidades

En definitiva, bajo nuestro punto de vista, el aumento de la demanda provocado por la nueva política de la UE aliviará algunos de los temores relacionados con la competencia por los contratos entre los promotores y sostendrá el crecimiento de las ventas para el sector de los suministros públicos y su cadena de suministro. Las características defensivas y de baja volatilidad que ofrecen las empresas de suministros públicos también podrían ser beneficiosas, en un contexto económico cada vez más imprevisible. Sin embargo, como hemos mencionado en otros debates sobre la transición energética, se requiere un análisis fundamental en profundidad para determinar qué empresas están en mejores condiciones para salir airosas.

1Eurostat, DUKES, Jefferies Estimates, 2020.

2Comisión Europea, iniciativa REPowerEU, 8 de marzo de 2022.

3Comisión Europea, Preguntas y respuestas sobre las nuevas normas de la UE en materia de almacenamiento de gas, 23 de marzo de 2022. Los Estados miembros deben asegurarse de que las infraestructuras subterráneas de almacenamiento de gas ubicadas dentro de su territorio alcancen el 80% de su capacidad ―por Estado miembro― a más tardar el 1 de noviembre de 2022, un porcentaje que será del 90% para los años siguientes.

4 Comisión Europea, iniciativa REPowerEU, Janus Henderson Investors, 8 de marzo de 2022.

5Objetivos climáticos de la Unión Europea, octubre de 2021.6Datos de Bloomberg New Energy Finance (BNEF), abril de 2022.

6Datos de Bloomberg New Energy Finance (BNEF), abril de 2022.

7Análisis de Jefferies, a 31 de marzo de 2022.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

9 minutos de lectura

Aspectos destacados:

- El conflicto entre Rusia y Ucrania ha servido de catalizador de los objetivos ya prominentes en materia de energías renovables de la UE, que alberga a muchas de las mayores compañías energéticas del mundo.

- Creemos que el aumento de la demanda de energía de flujo constante aliviará algunos de los temores relacionados con la competencia por los contratos entre los promotores y sostendrá el crecimiento de las ventas para el sector de los suministros públicos y su cadena de suministro.

- El análisis financiero en profundidad es fundamental para determinar qué empresas están en mejores condiciones para salir airosas en este contexto.