El valor en la mejora de la calidad crediticia en high yield

Varios de nuestros expertos en high yield global cuantifican el impacto que podría aportar la mejora de la calidad crediticia en sus diferenciales.

7 minutos de lectura

Aspectos destacados:

- La calidad crediticia media (medida por la calificación crediticia) de los mercados de bonos high yield de todo el mundo ha mejorado considerablemente desde la crisis financiera global.

- De acuerdo con nuestro análisis, creemos que esta mayor calidad supone 25 puntos básicos en EE. UU. y unos 20 puntos básicos a nivel global por lo que respecta a los diferenciales del crédito frente a los de la deuda pública.

- Según nuestros cálculos, los diferenciales del high yield estadounidense podrían estar 10 puntos básicos por debajo de los mínimos de enero de 2020 y mantenerse al mismo nivel de diferencial ajustado al crédito.

I could tell you my adventures … but it’s no use going back to yesterday, because I was a different person then.”

– Alicia en el País de las Maravillas

We often hear about credit spreads (the difference in yield of corporate bonds over comparable government bonds of similar maturity) being ‘tight’ or ‘wide’ when discussing how a market is valued relative to its past levels. But what if, to paraphrase the old maxim, past spreads are not a good guide to present ones? What if the market has changed over time?

Hemos sido y seguidos siendo positivos acerca del mercado high yield porque creemos que seguimos en una fase inicial del ciclo de recuperación del crédito, se espera que las tasas de impago disminuyan y las empresas ―incluso las muy apalancadas― tienen mejor acceso al capital gracias a los esfuerzos de la Reserva Federal estadounidense (Fed) para mantener la liquidez de los mercados de bonos corporativos. Pero hay algo más que es diferente: la calidad crediticia media (medida por la calificación crediticia) de los mercados de high yield ha mejorado considerablemente desde la última crisis.

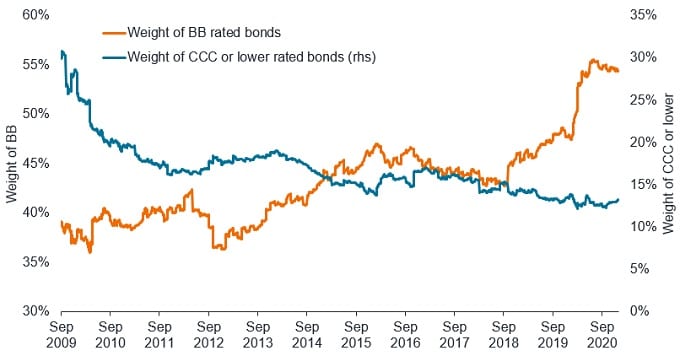

El mercado de bonos high yieldde EE. UU. se compone en su mayoría de bonos con calificación de BB (la mayor calificación sub-investment grade hasta CCC. Actualmente, los bonos con calificación BB representan en torno al 55% del índice, mientras que los CCC suponen casi el 12% y los bonos con calificación inferior a CCC son menos del 1%. Dicho de otro modo, casi la mitad del índice tiene la máxima calidad crediticia sub-investment grade. Pero esto no siempre ha sido así. En los meses posteriores a la crisis financiera global, la proporción de bonos high yield con calificación CCC alcanzó su máximo (23%, casi el doble que la cifra actual) y el total de bonos con calificación CCC o inferior alcanzó su máximo del 30% del índice, casi tres veces más que ahora. En resumen, durante la última década, alrededor del 15% del mercado high yield subió desde casi la parte más baja del espectro de crédito hasta rozar la más alta.

Ponderaciones de los sectores con mayor y menor calificación del índice de EE. UU.

Fuente: Bloomberg, del 30 de septiembre de 2009 al 29 de enero de 2021. El índice es el Bloomberg Barclays US High Yield Bond.

Siendo justos, el cambio no se debe únicamente a que las empresas high yield se volvieran más solventes. Esta evolución obedece en parte a las reestructuraciones o salidas del mercado de las empresas con peor calificación. Además, como puede verse en el gráfico de arriba, el porcentaje de bonos BB se disparó en 2020, cuando varias grandes empresas incluidas en los índices investment grade cayeron al mercado high yield (y de ahí el apelativo de «ángeles caídos»). Independientemente de las razones, el mercado high yield ha evolucionado se ha convertido en un índice con mejores calificaciones.

Cálculo del valor

Entonces, ¿cuál es el valor de esa mejora? Creemos que vale unos 25 puntos básicos. (100 puntos básicos = 1%)

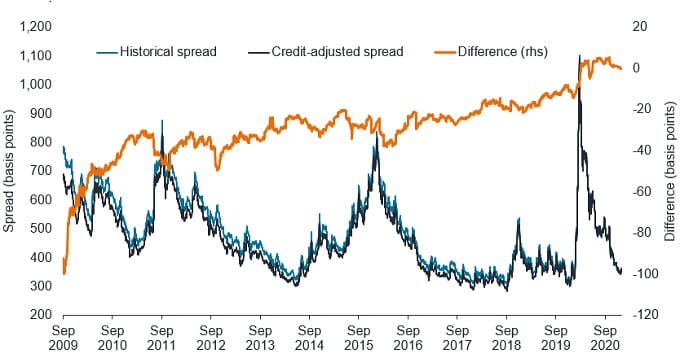

En el gráfico de abajo, se muestra el diferencial histórico del índice Bloomberg Barclays US High Yield, un diferencial ajustado y la diferencia. El diferencial ajustado presupone que el índice tenía la misma calificación crediticia media ponderada media que tiene actualmente. Dado que la calidad crediticia ha mejorado, se intuye que el diferencial ajustado es inferior al diferencial histórico y, como vemos con la línea naranja que indica la diferencia entre ambos, no deja de reducirse a medida que retrocedemos en el tiempo. En definitiva, si se tiene en cuenta la mejora de la calidad crediticia, el índice high yield no ha dejado de abaratarse.

La media simple de la diferencia entre el diferencial histórico y el diferencial ajustado al crédito desde 2009 es de 28 puntos básicos. Dado que la media presenta un sesgo a la baja por la diferencia extrema de hace una década, la redondeamos 25 puntos básicos a la baja, un nivel que refleja también el lado tradicional del intervalo entre 20 y 40 puntos básicos en que se movió la diferencia entre los años 2011 y 2018.

Ajuste de los diferenciales históricos del <em>high yield</em>a la mejor calidad crediticia

Fuente: Bloomberg, cálculos de Janus Henderson, a 29 de enero de 2021. El índice es el índice Bloomberg Barclays U.S. High Yield.

Sin embargo, dado que el mercado high yield estadounidense se aproxima a sus diferenciales mínimos históricos, podría resultar más útil fijarse en la diferencia entre los diferenciales históricos y los diferenciales ajustados al crédito en estos mínimos. El mínimo más reciente del diferencial histórico, 312 puntos básicos, se registró el 13 de enero de 2020. Si se ajusta a la mejora del crédito desde entonces, calculamos que el diferencial comparable es de 302 puntos básicos, es decir, 10 puntos básicos menor. Comparado con el mínimo posterior a la crisis financiera global, cuando el diferencial era de 309 puntos básicos, calculamos que el diferencial ajustado al crédito es de 290 puntos básicos, es decir, 19 puntos básicos inferior. La diferencia no deja de crecer a partir de ahí, aumentando a 24 puntos básicos al mínimo de 2014 (el 23 de junio).

En nuestra opinión, la brecha ―la diferencia entre el diferencial histórico y el diferencial ajustado al crédito― importa. Cuando se registraron esos diferenciales mínimos anteriores, el índice high yield era básicamente un índice diferente, con una calidad crediticia inferior. Por tanto, cuando los inversores debaten si el mercado high yield estadounidense puede alcanzar o superar sus mínimos anteriores, pensamos que deberían fijarse en el historial en términos ajustados. Por ejemplo, utilizando nuestro análisis, los diferenciales del high yield podrían estar 10 puntos básicos por debajo de los mínimos que registraron hace poco más de un año, en enero de 2020, y mantenerse al mismo nivel de diferencial ajustado al crédito.

Un fenómeno global

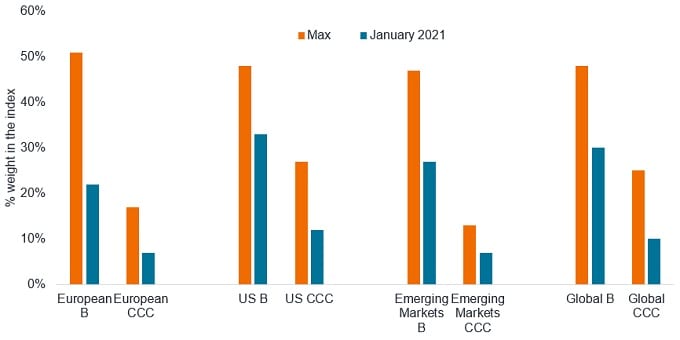

La mejora de la calidad crediticia media del mercado high yield no solo se da en EE. UU. En Europa y los mercados emergentes, la calidad crediticia media también ha mejorado considerablemente. En el gráfico de abajo, vemos el cambio en las ponderaciones de los bonos con calificación B y CCC desde sus máximos históricos durante los últimos 15 años hasta el fin de enero de 2021. En todos los casos, las ponderaciones han disminuido. A nivel global, la proporción de valores con calificación B se ha reducido un 37,5% y la proporción de la calificación CCC ha descendido un 60%. En nuestra opinión, no son cambios menores para un mercado importante.

La proporción de valores con baja calificación ha disminuido a escala global

Fuente: índices ICE BofA High Yield Bond regionales, del 31 de enero de 2006 al 31 de enero de 2021.

Si aplicamos el mismo análisis al índice de bonos high yield global, llegamos a la conclusión de que la mejora de la calidad crediticia tiene un valor de 20 puntos básicos en términos de diferencial. Ajustado a la calidad crediticia, el diferencial del high yield global podría haber estado 8 puntos básicos por debajo de su mínimo del 17 de enero de 2020 de 352 puntos básicos en 2020 y 6 puntos básicos por debajo al mínimo de diez años de 311 puntos básicos registrado el 26 de enero de 2018, algo por debajo del diferencial de 410 puntos básicos del 31 de enero de 2021.

El efecto en el high yield europeo es menos pronunciado, debido a que el crédito mejoró rápidamente tras la crisis financiera global. Así, si quitamos 2010, la mejora de la calidad crediticia solo tiene un valor de unos 2 puntos básicos. El high yield europeo también se libró de gran parte del deterioro del crédito que sufrió el sector de la energía a mitad de la última década, por lo que la ponderación de la calificación BB se ha mantenido estable más tiempo. Según nuestros cálculos, el índice high yield europeo podría haber estado 4 puntos básicos por debajo en su mínimo de 20 de enero de 2020 de 316 puntos básicos en 2020. Curiosamente, la ponderación de la calificación BB en Europa era algo más alta el 25 de octubre de 2017, cuando el diferencial marcó su mínimo en diez años de 248 puntos básicos, por lo que nuestros cálculos aplicarían un redondeo al alza de 12 puntos básicos, hasta un diferencial de 260. A 31 de enero de 2021, los diferenciales europeos se situaban casi 100 puntos básicos por encima, 359, por lo que ofrecen potencial de mayor ajuste de los diferenciales.

Fuente de las cifras del high yield global y europeo de arriba: Bloomberg, cálculos de Janus Henderson, índice ICE Global High Yield Bond Constrained, índice ICE European Currency High Yield Constrained, a 31 de enero de 2021.

Estos cálculos son de Janus Henderson y no están garantizados. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni interpretarse como una oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado.

Una comparación justa

En nuestra opinión, los inversores pueden y deben preguntarse si los diferenciales del high yield pueden volver a sus mínimos históricos. Sin embargo, cuando hablamos de estos mínimos, hemos de saber si estamos comparando cosas iguales, lo que no es el caso cuando comparamos los diferenciales actuales con los mínimos desde la crisis financiera global.

Como dijo sabiamente Alicia, de poco sirve hablar del pasado como si fuese igual que el presente. Actualmente, los índices high yield global tienen una mejor calificación calidad crediticia general que en cualquiera de los mínimos anteriores registrados desde la crisis financiera global. Aunque los inversores pueden, y deben, debatir las perspectivas de los fundamentales de las diferentes regiones, creemos que es importante tener en cuenta que los mercados high yield de todo el mundo han cambiado a mejor.

Las calificaciones de la calidad crediticia se expresan en una escala que va de AAA (máxima) a D (mínima).

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Specific risks

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Specific risks

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Specific risks

7 minutos de lectura

Aspectos destacados:

- La calidad crediticia media (medida por la calificación crediticia) de los mercados de bonos high yield de todo el mundo ha mejorado considerablemente desde la crisis financiera global.

- De acuerdo con nuestro análisis, creemos que esta mayor calidad supone 25 puntos básicos en EE. UU. y unos 20 puntos básicos a nivel global por lo que respecta a los diferenciales del crédito frente a los de la deuda pública.

- Según nuestros cálculos, los diferenciales del high yield estadounidense podrían estar 10 puntos básicos por debajo de los mínimos de enero de 2020 y mantenerse al mismo nivel de diferencial ajustado al crédito.