¿Puede un gestor adoptar un estilo value y seguir siendo ASG?

Richard Brown, gestor de carteras de clientes del equipo de renta variable europea dirigido por John Bennett, explica por qué conviene aplicar un enfoque value al invertir en el ámbito ASG (ESG).

5 minutos de lectura

Aspectos destacados:

- Los flujos de ASG en Europa, que antes eran inmunes a los movimientos de aversión al riesgo en los mercados de renta variable, se han visto afectados negativamente por la mayor volatilidad del mercado en 2022.

- Los datos muestran una relación insignificante entre la puntuación ASG y las valoraciones del mercado de las acciones, lo que sugiere que una alta puntuación ASG no equivale a una acción cara.

- Creemos que los gestores tienen muchas acciones baratas con buenas calificaciones ASG de donde elegir.

Tras presenciar la aceleración de los flujos de entrada desde 2016, los fondos de renta variable ASG con sede en Europa registraron su primer trimestre de salidas en el 2T de 2022. Si bien el aumento de la incertidumbre en el mercado ha tenido su impacto en la gran mayoría de las estrategias de renta variable en 2022, es particularmente interesante ver que los flujos ASG se vuelven negativos, habiendo sido inmunes a los movimientos anteriores de aversión al riesgo en los mercados de renta variable.

Parece poco probable que la comunidad de inversores y su base de clientes estén dando la espalda a la inversión sostenible. Más bien, los clientes pueden estar preguntándose cómo es posible que sus asignaciones a ASG hayan causado una exposición sectorial y a los factores tan grande como para provocar una dramática caída de la rentabilidad en 2022. Dicha exposición, por término medio, se presenta como una elevada sobreponderación en tecnología y una importante infraponderación en energía, lo que lleva a un sesgo hacia el estilo growth. Aunque este posicionamiento ha beneficiado a muchas carteras ASG en los últimos años, ahora los inversores se preguntan si el próximo ciclo de mercado podría ser más inflacionario.

La relación tradicional sugiere que si la inflación tendencial es mayor, los tipos de interés probablemente también serán más altos, y las acciones value podrían comportarse mejor que las acciones growth. Si observamos los periodos inflacionistas de los años 70 y de 2003-2006, los sectores que obtuvieron mejores resultados fueron los de telecomunicaciones, suministros públicos, energía, minería y materiales de construcción. Muchos de estos sectores están ahora incluidos en listas de exclusión generales adoptadas por muchos fondos ASG.

Entonces, ¿dónde deja esto al cliente que desea asignar capital de manera responsable y generar fuertes rentabilidades ajustadas al riesgo? La respuesta tradicional ha sido invertir con gestores value, pero ¿se puede ser gestor value y ASG?

La respuesta rápida es que SÍ.

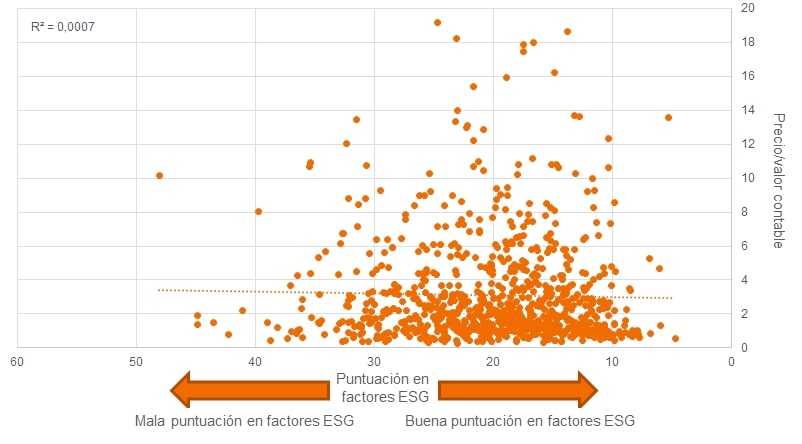

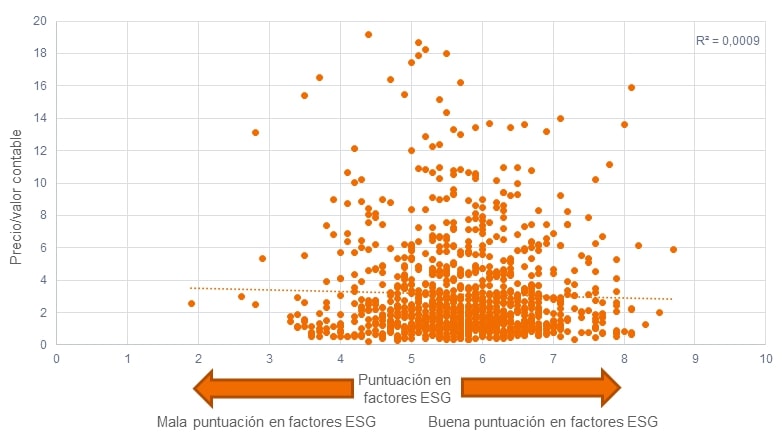

Aquí se muestran las puntuaciones ASG generales de dos proveedores externos, MSCI y Sustainalytics, para el mercado de renta variable europeo comparadas con sus valoraciones actuales. En este caso, hemos utilizado un ratio precio-valor contable como medida de valoración para su estabilidad relativa frente a un múltiplo de beneficios, como el precio-beneficio. Ambos cuadros del gráfico 1 muestran una relación baja/sin existencia (r cuadrado <0,0009) entre la puntuación ASG y la valoración, lo que sugiere que el universo no consiste exclusivamente de acciones «caras» con altas puntuaciones ASG. Creemos que los gestores tienen muchas acciones baratas con buenas calificaciones ASG de donde elegir.

Gráfico 1. No hay correlación entre las puntuaciones ASG y las valoraciones del mercado

Fuente: MSCI, análisis de Janus Henderson Investors, a 30 de junio de 2022

Fuente: Sustainalytics, análisis de Janus Henderson Investors, a 30 de junio de 2022

El problema de la sobreexposición a determinadas áreas suele surgir cuando los criterios ASG se aplican ampliamente a nivel sectorial en lugar de a nivel de título. Analicemos más detenidamente los sectores que han demostrado ofrecer una cobertura contra la inflación (energía, materiales y suministros públicos) y comparémoslos con la mayor sobreponderación consensuada (actualmente, tecnología).

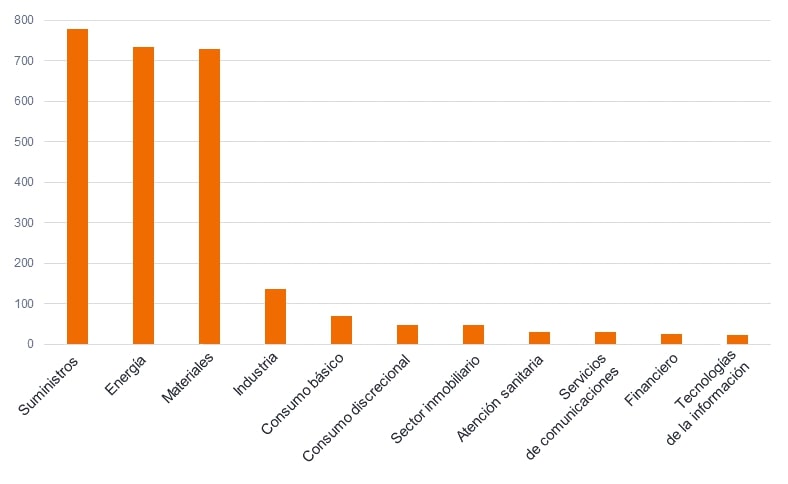

En primer lugar, el gráfico 2 analiza la intensidad de carbono (la cantidad de emisiones de alcance 1 y 2 producidas por unidad de ingresos).

Gráfico 2. Intensidad media de carbono por sector (alcance 1 y 2)

Fuente: Janus Henderson Investors, MSCI a 30 de junio de 2022

A primera vista, podría tener sentido excluir a los mayores emisores del universo de inversión para ayudar al mundo a alcanzar un equilibrio sostenible. Pero esta rudimentaria evaluación no alcanza a ver que muchos de los títulos con más intensidad de carbono proporcionan una necesidad social enormemente importante y necesaria: calentar nuestros hogares, construir escuelas y hospitales, etc. Además, estos sectores serán conductos importantes para lograr una transición ordenada hacia las cero emisiones netas. Desde una perspectiva de construcción de carteras, la exclusión de estos sectores impediría la asignación de capital a aquellas áreas que han ayudado a proteger a los inversores durante los periodos de mayor inflación.

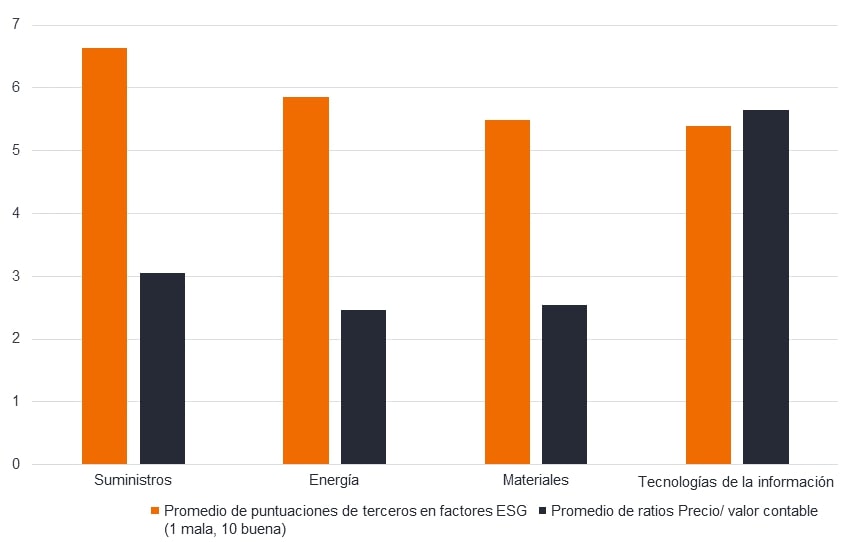

Al profundizar en las puntuaciones ASG y las valoraciones generales de estos sectores con intensidad de carbono, resulta interesante ver que los sectores relativamente intensos en carbono presentan mejores puntuaciones ASG y menores valoraciones en comparación con la tecnología (gráfico 3). Esto podría ser una oportunidad atractiva para los gestores value que buscan empresas con sólidas credenciales ASG a un precio razonable.

Gráfico 3. Puntuación ASG y valoración general

Fuente: Janus Henderson Investors, a 30 de junio de 2022

Conclusión

Aunque en este momento es difícil tener fuertes convicciones sobre la trayectoria de la inflación a medio plazo, el mercado descuenta cada vez más un entorno de tipos más altos que el visto en los últimos 15 años. De mantenerse esta opinión, es probable que los inversores necesiten diversificar su crecimiento y, particularmente, su exposición a la tecnología, para lograr sus objetivos de inversión ajustados al riesgo. Esto no debería significar que deba comprometerse el deseo de hacerlo a través de empresas y equipos de gestión responsables, sino que probablemente se logre mejor con un gestor que evalúe cada acción de manera individual en lugar de a través de rígidas exclusiones de sectores en general.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

El ratio precio-valor contable (PVC) mide el precio de la acción en relación con el precio contable por acción de uno o varios valores de una cartera.

El r cuadrado (R²) mide la relación entre la rentabilidad de la cartera y la del índice en una escala de 0,00 (0%) a 1,00 (100%). Un R² más alto indica que una mayor parte de la rentabilidad de la cartera se ve afectada por los movimientos del mercado y viceversa

Los aspectos Ambientales, Sociales y de Gobernanza (ESG, por sus siglas en inglés), o inversión sostenible, examinan factores que van más allá del tradicional análisis financiero. Esto podría limitar las inversiones disponibles y hace que la rentabilidad y exposiciones difieran de las del mercado en general y estén potencialmente más concentradas en determinadas áreas.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Las acciones growth están sujetas a un mayor riesgo de pérdidas y de volatilidad de precios y podrían no alcanzar su potencial de crecimiento percibido.

Las acciones value pueden seguir infravaloradas por el mercado durante largos periodos de tiempo y pueden no apreciarse en la medida esperada.

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, unos ciclos de producto cortos, las caídas de los precios y beneficios, la competencia de nuevos participantes de mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado en su conjunto.

Los sectores energéticos pueden verse afectados considerablemente por las fluctuaciones en los precios de la energía y la oferta y demanda de combustibles, la conservación, el éxito de los proyectos de prospección, los impuestos y otros reglamentos gubernamentales.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

5 minutos de lectura

Aspectos destacados:

- Los flujos de ASG en Europa, que antes eran inmunes a los movimientos de aversión al riesgo en los mercados de renta variable, se han visto afectados negativamente por la mayor volatilidad del mercado en 2022.

- Los datos muestran una relación insignificante entre la puntuación ASG y las valoraciones del mercado de las acciones, lo que sugiere que una alta puntuación ASG no equivale a una acción cara.

- Creemos que los gestores tienen muchas acciones baratas con buenas calificaciones ASG de donde elegir.