Oportunidades potenciales derivadas de la expansión del high yield

Tom Ross y Seth Meyer, gestores de carteras de deuda corporativa, explican por qué debemos dar la bienvenida el aumento de tamaño del mercado de bonos high yield.

6 minutos de lectura

Aspectos destacados:

- Entre 2014 y 2020 el mercado mundial de bonos high yield mostró aproximadamente el mismo tamaño total a pesar de que sus componentes experimentaron fluctuación.

- La pandemia COVID-19 condujo a un aumento de la oferta, pues las empresas emitieron bonos para captar fondos y poder superar el bache económico, y algunos bonos con calificación investment grade fueron revisados a la baja; adicionalmente, el catálogo de opciones disponibles se amplió con emisores que acudieron por primera vez al mercado.

- El apetito inversor por activos que ofrecían rendimiento, junto con una mejorada situación en los fundamentales crediticios, ha permitido que la demanda crezca a la par que lo hacía la oferta.

Cuadro 1. Variación anual de los beneficios del S&P 500 frente a variación de precios (%)

Una frase muy repetida en años recientes decía que el crecimiento del tamaño del mercado de deuda corporativa BBB (el último de los segmentos con calificación investment grade) desembocaría en una ola gigante de ángeles caídos (bonos degradados desde investment grade a la categoría high yield), que probablemente generaría convulsiones y desestabilización en el mercado high yield. Como agente desencadenante, bastaría con una crisis económica.

Y entonces apareció la Covid-19.

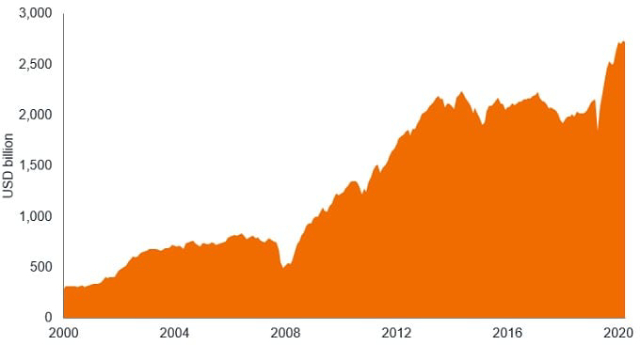

¿A qué obedeció una respuesta tan contenida? El siguiente gráfico puede ser ilustrativo. Durante la mayor parte de los seis años desde 2014, el mercado high yield se había mantenido ampliamente estable en cuanto a tamaño. Lejos de ser un mercado caracterizado por un exceso de oferta de bonos, podía acoger tranquilamente un influjo adicional.

Gráfico 1. Tamaño del sector de deuda de alto rendimiento global

Fuente: Bloomberg, valor total de mercado en miles de millones de USD del Índice ICE BofA Global High Yield, del 31 de diciembre 2000 al 31 de marzo de 2021.

Fuente: Bloomberg, valor total de mercado en miles de millones de USD del Índice ICE BofA Global High Yield, del 31 de diciembre 2000 al 31 de marzo de 2021.

Cambio constante

El mercado high yield se encuentra en un permanente estado de cambio. En un extremo, hay bonos que transitan entre ambos lados de la barrera, es decir, de investment grade a high yield y viceversa. En el otro, hay bonos al borde de declarar el impago. En medio, centenares de emisores diferentes compitiendo por la posición a lo largo del espectro de crédito.

Existen varias razones para que el mercado mantuviera aproximadamente el mismo tamaño en años recientes. Por un lado, un crecimiento económico moderado hizo que algunas empresas fueran capaces de financiar su crecimiento con sus propios flujos de caja sin necesidad de recurrir a los mercados de capitales. Además, la mejora de los flujos de caja y los fundamentales crediticios permitió a algunos bonos dar el salto desde high yield hasta investment grade. A esto se añade que otros vencieron y simplemente no fueron renovados. Y por último, algunos corrieron una suerte menos favorable, ya que suspendieron pagos y salieron del mercado.

La aparición de formas alternativas de financiación ajena también jugó un papel. Algunas empresas habían optado por la vía de los préstamos apalancados, ya que esta forma de financiación podía ofrecer condiciones más flexibles para el emisor (como el rescate anticipado con menores penalizaciones). El crecimiento de las obligaciones de préstamos garantizados (vehículos estructurados que adquieren varios préstamos, los reempaquetan y los venden en forma de títulos a los inversores) también había creado un comprador de préstamos, aumentando a su vez el atractivo de esta forma de endeudamiento para la empresa prestataria.

Respuesta ante la pandemia

La pandemia hizo saltar por los aires este equilibrio. La necesidad de nuevos fondos para ayudar a las empresas a capear el cierre económico hizo que una variedad de empresas high yield existentes acudiesen al mercado de deuda en busca de recursos. Esto suscitó una reacción entusiasta entre los inversores, cuyo apetito de bonos se había amplificado ante las reducciones de los tipos de interés y las evidencias de apoyo al sector corporativo por parte de los bancos centrales y los gobiernos. En Europa, los programas de compras de bonos investment grade tuvieron un efecto dominó, y los inversores se desplazaron hacia los peldaños más bajos del espectro de crédito para capturar rendimientos superiores. En EE. UU., la Reserva Federal fue aún más lejos con el anuncio de que compraría directamente bonos high yield, lo que generó una enorme confianza entre los inversores de que el banco central apoyaría a los mercados. Finalmente, fue tal el nivel de demanda que las compras de bonos corporativos estadounidenses por la Reserva Federal fue meramente testimonial, y la robusta demanda de mercado bastó para absorber las emisiones de deuda.

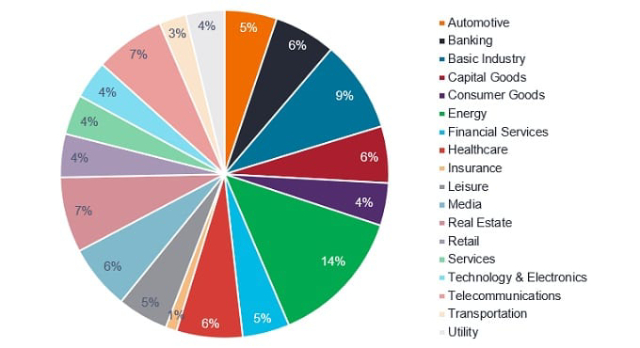

También hubo numerosos emisores debutantes, es decir, prestatarios que captaron fondos en el mercado high yield por primera vez. En EE. UU., en 2020 hubo 111 tramos a cargo de emisores high yield debutantes, el mayor registro desde 2013 y el segundo mayor en cualquier año natural.3 También ha habido un repunte de la emisión de bonos sostenibles. Por ejemplo, la emisión de bonos high yield «verdes» en EE. UU. solo durante el primer trimestre 2021 ascendió a 4.000 millones de USD, el doble del nivel de todo 2020.4 Conjuntamente, esto ha aportado emisión adicional en muchos sectores, permitiendo configurar un universo high yield bien diversificado (gráfico 2). Dicho universo abarca sectores más defensivos, como salud, suministros públicos y telecomunicaciones, y sectores más sensibles al ciclo económico, como banca, industrias básicas, bienes de equipo y energía.

Gráfico 2. Desglose sectorial de bonos de alto rendimiento globales

Fuente: Bloomberg, Índice ICE BofA Global High Yield Bond, desglose sectorial a 31 de marzo de 2021.

Fuente: Bloomberg, Índice ICE BofA Global High Yield Bond, desglose sectorial a 31 de marzo de 2021.

Mayor y mejor

Creemos que esto es algo importante a considerar. En nuestra opinión, la mejora de la calidad crediticia da argumentos para sostener que los diferenciales de crédito podrían moverse por debajo de sus mínimos históricos de los últimos 10 años, reflejando la recomposición del índice en favor de empresas con superior calidad crediticia.

Mejora de los fundamentales crediticios

Todo esto se produce cuando la situación para los fundamentales crediticios parece llamada a mejorar a medida que las economías se reactivan y los ingresos se recuperan. Las ratios de apalancamiento (deuda neta/EBITDA) deberían ir tornándose más favorables, es decir, disminuir, a medida que un repunte de la generación de excedentes de caja permite a las empresas amortizar parcialmente su deuda acumulada (minorando de ese modo el numerador del cociente) al tiempo que el aumento de los beneficios agranda el denominador. Por supuesto, sabemos que la reapertura de la economía dependerá del éxito de los programas de vacunación y de la aparición de variantes imprevistas del COVID.

Igualmente, está la preocupación de que la fortaleza económica lleve a los directivos de las empresas a un comportamiento menos amigable para los tenedores de bonos, como la actividad de fusiones y adquisiciones impulsadas por deuda, o que genere presiones inflacionistas más permanentes. En el pasado los bonos high yield han sido capaces de tolerar periodos de inflación más alta, ya que pueden contribuir a los ingresos mientras los mayores rendimientos y los bajos vencimientos típicos de los bonos high yield ofrecen cierto colchón frente a la subida de los tipos de interés.

Con todo, no sería deseable un alza desordenada de los rendimientos. Creemos que los bancos centrales tratarán de atajar un exceso de volatilidad en el mercado y prolongarán el apoyo a la recuperación económica manteniendo los tipos de interés bajos y realizando tantas compras de activos como sea necesario. Esto debería aportar un entorno razonablemente favorable tanto para la oferta como para la demanda de bonos high yield, generando oportunidades para una buena selección de créditos.

1Source: Deutsche Bank, Bloomberg Finance, ICE Indices, 11 March 2021.

2Source: Bloomberg, ICE BofA Global High Yield Index, Govt option adjusted spread was 410 basis points (4.10%) at 31 December 2020, up from 371 (3.71%) basis points on 1 January 2020. A Basis point is 1/100th of 1%.

3Source: LCD, S&P Global Market Intelligence, 11 January 2021.

4Source: Morgan Stanley, Bloomberg, 8 April 2021.

5Source: Bloomberg, ICE BofA Global High Yield Index weights at 31 March 2021, 31 December 2019 and 31 March 2011.

Obligación de préstamo garantizado (CLO): título de deuda emitido en distintos tramos, cada uno de ellos con niveles de riesgo diferentes, y respaldado por una cartera subyacente compuesta fundamentalmente por préstamos garantizados.

Credit ratings: A score assigned to a borrower, based on their creditworthiness. It may apply to a government or company, or to one of their individual debts or financial obligations. An entity issuing investment-grade bonds would typically have a higher credit rating than one issuing high-yield bonds. The rating is usually given by credit rating agencies, such as Standard & Poor’s or Fitch, which use standardised scores such as ‘AAA’ (a high credit rating) or ‘B-‘ (a low credit rating). Moody’s, another well-known credit rating agency, uses a slightly different format with Aaa (a high credit rating) and B3 (a low credit rating).

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

EBITDA: beneficios antes de intereses, impuestos, depreciaciones y amortizaciones.

Bonos verdes: son bonos emitidos para financiar proyectos que reportan beneficios para el medio ambiente.

High yield: bono con una calificación crediticia más baja que un bono investment grade. A veces se le denomina bono sub-investment grade. Estos bonos conllevan un mayor riesgo de que el emisor incurra en impago, por lo que normalmente se emiten con un cupón más alto para compensar el riesgo adicional.

Inflación: tasa a la que aumentan los precios de los bienes y servicios en una economía. El IPC y el índice de precios minoristas (RPI) son dos medidas habituales. Lo contrario de la deflación.

Investment grade: bono emitido normalmente por gobiernos o empresas de los que se considera que tienen un riesgo relativamente bajo de impago de su deuda. La mayor calidad de dichos bonos se refleja en sus calificaciones de crédito superiores a las de aquellos bonos de los que se considera que tienen un mayor riesgo de impago, como los bonos high yield.

Préstamos garantizados:: préstamos otorgados por un sindicato de bancos a empresas que suelen tener altas necesidades de financiación.

Diferencial: diferencia de rentabilidad entre un bono corporativo y un título de deuda pública de vencimiento equivalente. En general, una ampliación de los diferenciales indica un deterioro de la solvencia de los prestatarios corporativos, mientras que un estrechamiento de los diferenciales apunta a una mejora de la solvencia

Volatilidad: fluctuación al alza o a la baja del precio de un activo.

Rentabilidad: el nivel de ingresos de un valor, expresado normalmente como tipo porcentual. Para las acciones, suele utilizarse la rentabilidad del dividendo, que divide los recientes pagos de dividendos de cada acción entre el precio de la acción. Para un bono, por calcula dividiendo el cupón pagado entre el precio actual del bono.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Specific risks

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Specific risks

6 minutos de lectura

Aspectos destacados:

- Entre 2014 y 2020 el mercado mundial de bonos high yield mostró aproximadamente el mismo tamaño total a pesar de que sus componentes experimentaron fluctuación.

- La pandemia COVID-19 condujo a un aumento de la oferta, pues las empresas emitieron bonos para captar fondos y poder superar el bache económico, y algunos bonos con calificación investment grade fueron revisados a la baja; adicionalmente, el catálogo de opciones disponibles se amplió con emisores que acudieron por primera vez al mercado.

- El apetito inversor por activos que ofrecían rendimiento, junto con una mejorada situación en los fundamentales crediticios, ha permitido que la demanda crezca a la par que lo hacía la oferta.