El tren de la reflación llega a tiempo

As we head into the predictable spring/summer inflation surge and vaccine driven reopenings of 2021, Jenna Barnard and John Pattullo, co‑heads of Strategic Fixed Income, dissect the reflation narrative, sharing interesting views that go somewhat against consensus.

11 minutos de lectura

Aspectos destacados:

- Tras una recesión, cabe esperar una inevitable recuperación cíclica mundial de la actividad y la inflación, y eso era lo que esperábamos. La mayor sorpresa fue la reticencia de los rendimientos de los bonos estadounidenses a subir en la segunda mitad de 2020 en previsión de este efecto.

- What we have seen in the markets since the beginning of this year is a reflation frenzy that culminated in the indiscriminate sell‑off in bond markets around the globe – despite very different starting points for GDP growth levels, fiscal stimulus and the likelihood of rate rises. We see opportunities in UK and Australian duration as a result.

- No creemos que esta subida cíclica de la inflación sea sostenible por tres razones: el cambio de comportamiento de las familias y las empresas con respecto al ahorro y la deuda; el débil impulso del crédito en China; y el precipicio fiscal que se vislumbra en el horizonte.

Los rendimientos de la deuda pública llevan ya muchos años en mínimos históricos, lo que refleja una combinación de cambios estructurales y factores cíclicos en la economía mundial. Desde el punto de vista estructural, el impulso del sector privado (familias y empresas) a ahorrar en lugar de invertir ha dejado unos tipos de interés reales (ajustados a la inflación) muy bajos, mientras que desde el punto de vista cíclico, la disminución del crecimiento del producto interior bruto (PIB), la incertidumbre acerca del futuro y un largo periodo de bajas expectativas de inflación han desempeñado su papel.

Los rendimientos de los bonos del Estado se desplomaron hasta sus niveles más bajos en marzo de 2020, con el impacto de la crisis de la covid-19, aunque las rápidas e impresionantes medidas de estímulo adoptadas por las autoridades políticas detuvieron las caídas. En EE. UU., los rendimientos empezaron a subir poco a poco desde principios de agosto, pero desde principios de este año, los rendimientos de la deuda pública se han disparado en todo el mundo, en unas operaciones de «reflación» cada vez más frenéticas. Los mercados sufrieron una convulsión a finales de febrero, con ventas indiscriminadas en los mercados mundiales de deuda pública.

¿Por qué? La idea de una mayor inflación en todo el mundo se basa principalmente en que el enorme estímulo fiscal de EE. UU. será aún mayor tras la presidencia de Biden, con lo que el motor de EE. UU. impulsará a todas las demás economías. Sin embargo, otros gobiernos no están en una situación similar; no están ofreciendo estímulos al mismo nivel que EE. UU. y muchos de sus bancos centrales son incapaces de subir los tipos de interés debido a los problemas estructurales a medio plazo de sus economías (p. ej., la baja inflación salarial o la débil inversión empresarial). Cabe señalar que entre 2014 y 2018, solo EE. UU. y Canadá lograron realmente realizar algo que podamos denominar un ciclo de subida de tipos de interés, aunque mucho más modesto que los ciclos anteriores.

Un factor agravante de las olas masivas de los mercados en febrero fue la falta de liquidez en los mercados de deuda pública. Los economistas argumentarán que los rendimientos reales suben debido a las expectativas de crecimiento y de los tipos, pero como participantes en el mercado sabemos que la escasa liquidez puede ser igual de importante. En un informe publicado por el Banco de Inglaterra el 26 de marzo de 2021, el personal del banco menciona los problemas de liquidez que se agravaron con las ventas masivas:

«... en febrero, la debilidad de la liquidez en algunos mercados de deuda pública se puso de manifiesto en un periodo en el que los rendimientos de la deuda pública de las economías avanzadas habían aumentado considerablemente. Estas subidas de los rendimientos se debían a la mejora de las perspectivas de crecimiento, pero se habían asociado a algunos casos de falta de liquidez. Durante este episodio, algunos indicadores del funcionamiento del mercado empeoraron».

To illustrate, yields went into a spasm in the US on 25 February following poor demand at the auction of 7-year Treasury bonds, while 10‑year Australian government bond yields rose by around by 35 basis points (bp) or 0.35% in 24 hours (based on futures pricing) as investors rushed in to sell bonds but could not – even though the central bank had signalled that it had no intention of raising rates before 2024.

Como siempre sucede en los mercados de renta fija, las olas de ventas constituyen una buena oportunidad para que un gestor activo aumente el riesgo de una cartera. Puesto que no vislumbramos un cambio de marco en la inflación, sino más bien una vuelta a la divergencia de los tipos de interés en los países desarrollados que había antes de la crisis de la covid-19, aprovechamos la situación para invertir en Gilts británicos y deuda pública australiana, así como para cambiar parte de nuestra exposición a EE. UU. por bonos australianos. Cabe apuntar que durante el mes de marzo los rendimientos a 10 años del Reino Unido y Australia se estabilizaron, mientras que los bonos estadounidenses equivalentes subieron 36 pb. Esto es un reflejo más racional de los tipos de interés en las respectivas economías.

El efecto de enero

Es habitual que en las primeras semanas del año haya entusiasmo por el crecimiento y la inflación en las previsiones a un año.

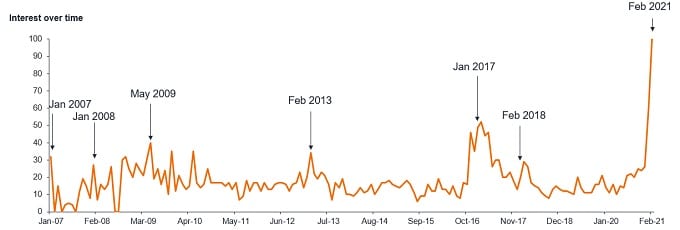

El gráfico de la figura 1, se muestran las búsquedas del término «reflación» en Google, que parecen haber alcanzado nuevos máximos este año. La combinación de vacunas, perspectivas de reapertura de las economías, estímulo fiscal de EE. UU. y subida de los precios de las materias primas creó uno de los relatos de reflación más potentes de la memoria reciente del mercado. No obstante, creemos que el mercado se ha enfocado excesivamente en el corto plazo, es decir, en los próximos dos trimestres de recuperación.

Gráfico 1. Búsquedas de «reflación» en Google

Fuente: Janus Henderson Investors, Google Trends, búsquedas de «reflación» en Internet en todo el mundo, a 24 de febrero de 2021.

Nota: Las cifras de interés a lo largo del tiempo representan el interés de búsqueda en relación con el punto más alto del gráfico para la región y el tiempo determinados. Un valor de 100 es el pico de popularidad del término. Un valor de 50 significa que el término es la mitad de popular. Un valor de 0 implica que no hay suficientes datos para este término.

Of course, we expect to see an inflation bounce over the next few months; it is due to a mixture of base effects in headline inflation – as the low (and negative) oil prices of last year drop out of the 12‑month rolling calculation – and the reopening of the economies, which will see an initial burst in spending as people resume normal activities.

Tampoco es raro que la inflación suba debido por los efectos de base después de una recesión; en 2010-2011, la inflación subió hasta un 5,2% en el Reino Unido, alrededor del 4% en EE. UU. y en torno al 3% en Europa; de ahí que los bancos centrales indiquen que mirarían más allá de la subida a corto plazo. Sin embargo, las expectativas de inflación del mercado, basadas en las previsiones del mercado de Bloomberg, señalan también un máximo de en torno al 3,5% en EE. UU. (inflación general), que caerá al 2,5% a finales de año. Las cifras para Europa y el Reino Unido (índice de precios minoristas) son del 1,5% y el 2,5%, respectivamente (datos a 13 de abril de 2021).

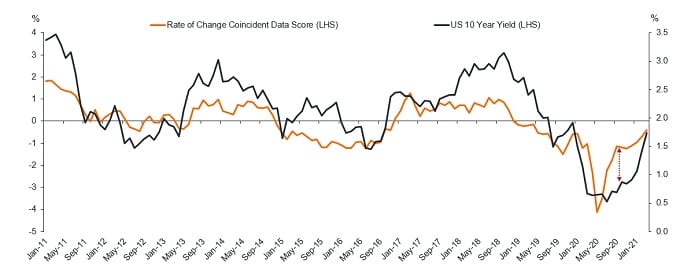

La tasa de variación de los datos económicos es importante

Los rendimientos de los bonos siguen los pasos de la tasa de variación del crecimiento y la inflación de la economía.

Utilizamos un sencillo modelo propio que analiza la tasa de variación de los datos económicos y la compara con el nivel de los rendimientos de la deuda pública de los mercados desarrollados. En el gráfico 2 se muestra el análisis del modelo para EE. UU. frente a los rendimientos del Tesoro a 10 años.

Gráfico 2. Tasa de variación de los datos económicos de EE. UU. frente al rendimiento del Tesoro a 10 años

Fuente: Janus Henderson Investors, a 31 de marzo de 2021.

Nota: Tasa de variación, datos de crecimiento e inflación, interanuales. Exclusivamente con fines ilustrativos.

Back in the summer, we thought that bond yields looked artificially low relative to the recovery in the data – subsequent rising yields proved the case. The bounce up in recovery that we are going to see is predictable from the model too, on base effects from comparable data back in March and April 2020, and the negative and low oil prices last year. The rate of change of data (or the recovery in data) looks to peak around May and our initial read on the third quarter base effects in the US suggests that this model will predict yields falling to circa 1% (very difficult base effects from Q3 2020 in the US). Needless to say, we do not mindlessly follow models but this is sufficiently interesting to be worthy of note.

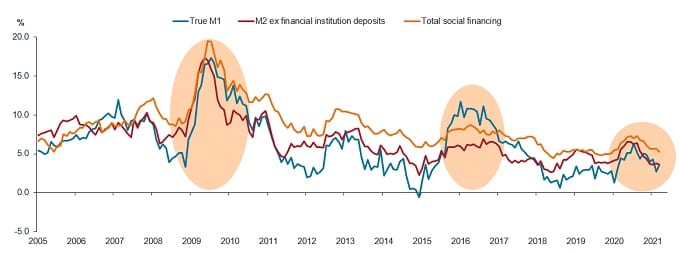

¿Dónde está China?

En la última década o más, China ha sido fundamental para reactivar la economía mundial. Las políticas de crecimiento del país provocaron una fuerte demanda de importaciones de enormes cantidades de materias primas, lo que contribuyó a sostener los precios de las materias primas. En el gráfico 3 vemos el impulso de crédito en China (para entendernos, el flujo de crédito) a lo largo del tiempo. Observamos tres fases, siendo la más reciente claramente más débil que las anteriores.

Gráfico 3. Menor impulso del crédito en China

Fuente: Janus Henderson Investors, Simon Ward Economic Adviser, Refinitiv Datastream, a 31 de marzo de 2021.

Nota: La M1 real es una medida restringida de la cantidad de dinero que incluye el efectivo en circulación y los depósitos a la vista. M2 incluye también los depósitos a plazo. La financiación social total es una medida amplia del crédito e incluye los préstamos bancarios y la emisión de bonos del gobierno local y de las empresas, entre otros elementos.

Aunque China ha dejado atrás la crisis de la covid-19, sus condiciones del crédito son estrictas porque el Banco Popular de China mantiene su postura restrictiva. La recuperación del sector industrial parece haber tocado techo y la inflación subyacente del país sigue débil. Parece que esta vez China tiene una agenda diferente, más centrada en el reequilibrio de la economía nacional. Por tanto, es poco probable que logremos la reflación gracias a China. De hecho, pensamos que China será un impedimento para un aumento sostenible y persistente del crecimiento y la inflación.

Cambios de comportamiento

People typically spend a small portion of the wealth that they have accumulated. There is evidence that the private sector continues to save, while governments are spending. We wrote a tweet in late February, referencing the speech of a member of the Bank of England, where high earners in the UK were shown to have a propensity to save more than their lower income cohorts. Further evidence is shown in figure 4 – the contraction in bank lending in the US.

Gráfico 4. La contracción del crédito bancario estadounidense continúa

Fuente: Janus Henderson Investors, Simon Ward Economic Adviser, Refinitiv Datastream, a 31 de marzo de 2021.

Nota: Préstamos y arrendamientos de bancos comerciales de EE. UU., porcentaje móvil a seis meses.

Parece que las familias están aprovechando los cheques de estímulo para pagar la deuda y ahorrar dinero (parte del cual probablemente se gastará cuando las economías reabran). La contracción de los préstamos industriales se ha hecho evidente en los informes de resultados del cuarto trimestre de 2020 de varios bancos estadounidenses. Por ejemplo, Bank of America declaró un aumento del 23% en los depósitos y un descenso del 5% en los préstamos.

A la larga, el sector público (gobierno) no crea la inflación, es el sector privado el que la genera mediante los préstamos y créditos en la economía. En nuestra opinión, la falta de demanda de crédito provoca desinflación a largo plazo. Hay un cambio en los comportamientos, que no se verá afectado por un breve periodo de gasto después de la covid-19, cuando se reabran las puertas de la economía. De hecho, a tenor de esta evidencia, creemos que el aumento del gasto previsto podría decepcionar.

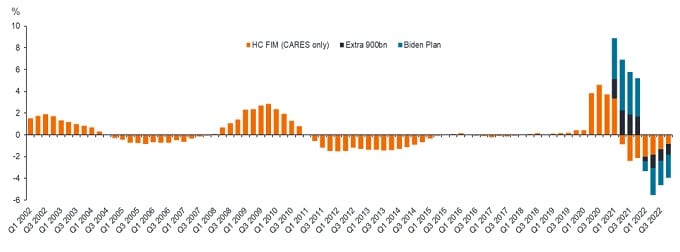

No olvidemos el precipicio fiscal

Cabe suponer que es poco probable que el estímulo fiscal masivo en EE. UU. se repita el próximo año (lo sentimos, ¡no más cheques de 1.200 dólares!). Es un poco un análisis matemático, pero una flexibilización fiscal única, aunque actúe como factor de impulso del crecimiento este año, se convertirá en un lastre igual y compensatorio el año que viene. El efecto sobre la inflación es igualmente pasajero, ya que la brecha entre la oferta y la demanda se vuelve positiva durante el periodo de fuerte crecimiento, impulsando la inflación al alza, pero el arrastre fiscal al año siguiente probablemente provocará una ralentización del crecimiento y revertirá el impulso inflacionista. En el gráfico 5 vemos una buena muestra del impulso fiscal/precipicio fiscal en EE. UU.

Gráfico 5. EE. UU.: impulso fiscal seguido de precipicio fiscal

Fuente: Absolute Strategy Research Limited, a 1 de febrero de 2021.

Nota: HC FIM = Medida del impacto fiscal del Centro Hutchins; muestra en qué medida las políticas fiscales y de gasto locales, estatales y federales contribuyen al crecimiento económico general o lo disminuyen, y ofrece una previsión a corto plazo de los efectos de las políticas fiscales en la actividad económica. CARES = Ley de ayudas, alivio y seguridad económica de EE. UU., también conocida como Ley CARES.

Gran parte de la inflación cíclica ya está descontada

Creemos que gran parte de estas perspectivas de inflación cíclica ya está descontada desde el verano pasado.

Tomando como ejemplo el Tesoro de EE. UU. a 10 años, desglosando su rendimiento en expectativas de inflación y el componente de los tipos de interés, podemos ver que ambos se aproximan a lo que se consideraría sus valoraciones normales. Los rendimientos del Tesoro estadounidense a 10 años han pasado de alrededor del 0,50% a principios de agosto a rozar el 1,67% en el momento de escribir este artículo (13 de abril de 2021).

Evidence on inflation expectations comes from the 10‑year breakevens rate (a proxy for investors’ expectation on inflation), which are now higher than the 2.2% peak seen in 2018 – ie, the levels are at cyclical highs. While another measure, a proxy for where markets believe interest rates will peak (once they start rising)¹ is around 2.4% currently (as at 13 April 2021) – note that US rates peaked at 2.5% in the last rate hiking cycle. Thus, unless one believes that the Fed is going to raise rates much more quickly than signalled, which we are not convinced it will do given current levels of unemployment, then a good deal of inflation and rate rises have already been priced into bond valuations.

Conclusión

No vemos un cambio de marco en la inflación de cara al futuro y, aunque fueron un shock para el sistema, las ventas masivas de febrero también fueron una oportunidad para invertir en ciertos mercados de renta fija.

Pensamos desde hace ya mucho tiempo que el previsible aumento de los rendimientos de la deuda pública en el primer trimestre de 2021 era una oportunidad cíclica para añadir duración a la cartera y, por tanto, pasar de una posición de corta duración y sensible al crédito (posicionamiento en el inicio del ciclo) a una cartera de bonos core más sensible a la duración. Como sucede siempre con las operaciones de reflación, los bonos del Tesoro de EE. UU. están en el epicentro de las ventas masivas, puesto que es uno de los pocos mercados de renta fija del mundo desarrollado en el que se puede argumentar de forma creíble y se pueden descontar múltiples subidas de tipos. Esto ya ha sucedido y el perfil de los datos de los próximos meses determinará si los elevados rendimientos, incluso para esta economía, están presentes.

Punto básico: una centésima de un uno por ciento o 0,01%.

Rendimientos de los bonos: el nivel de ingresos de un valor, expresado normalmente como tipo porcentual. Cabe tener en cuenta que un menor rendimiento de los bonos conlleva un aumento de los precios y viceversa.

Vigilantes de los bonos: se refiere a los inversores del mercado de renta fija que se oponen a las políticas monetarias o fiscales consideradas inflacionistas, mediante la venta de bonos, aumentando así sus rendimientos. El término fue propuesto por Edward Yardeni, antiguo economista de EF Hutton, a principios de la década de 1980 para describir cómo las ventas masivas de bonos podían doblegar a los bancos centrales o los gobiernos.

Tasa de inflación de equilibrio: la tasa de inflación de equilibrio mide la inflación esperada resultante de los rendimientos de los bonos nominales y ligados a la inflación. El valor implica la que los participantes del mercado esperan que sea la inflación en los próximos diez años en general.

Cíclico: el rendimiento de los activos suele depender en gran medida de factores cíclicos vinculados a la situación de la economía. Las economías y los mercados son cíclicos y los ciclos pueden durar desde unos pocos años hasta casi una década. En general, la fase inicial del ciclo se da cuando la economía pasa de la recesión a la recuperación; la fase media del ciclo es cuando la recuperación se acelera, mientras que en la fase avanzada suelen empezar a acumularse los excesos, el crecimiento se ralentiza, los salarios empiezan a subir y la inflación comienza a repuntar.

Duración: mide la sensibilidad de un valor o una cartera de renta fija a la variación de los tipos de interés, expresada como la media ponderada de los flujos de caja restantes de todos los valores/carteras (tanto cupones como capital). Se expresa en número de años. Cuanto mayor sea la cifra, más sensible será a un movimiento de los tipos de interés. Estímulo fiscal: política de un gobierno relacionada con la fijación de los tipos impositivos y los niveles de gastos. Estímulo fiscal (para impulsar la economía) consiste en aumentar el gasto público y/o reducir los impuestos.

Liquidez: capacidad para comprar o vender un valor o activo en particular en el mercado. Se denominan activos «líquidos» aquellos que pueden negociarse fácilmente en el mercado (sin provocar una variación importante del precio).

Rendimiento real: rendimiento nominal de los bonos menos la inflación. El «rendimiento real» es el componente del rendimiento nominal de un bono que podemos considerar que determina las condiciones financieras. Se compone de varios componentes móviles, como las expectativas de subida de tipos y de crecimiento. Los rendimientos reales son básicamente equivalentes al coste del capital y afectan a las condiciones de liquidez de muchas clases de activos.

Reflación: en este caso, se refiere a una fase ascendente del ciclo económico en la que se aceleran tanto el crecimiento como la inflación, normalmente (pero no siempre) tras un periodo deflacionista (como el vivido en la crisis de la COVID-19) o una recesión. No es lo mismo que la «inflación», que alude a la subida de los precios de los bienes y servicios. Cambio estructural: cambio profundo en el funcionamiento de un sector o un mercado, generalmente provocado por acontecimientos económicos importantes, por ejemplo, avances tecnológicos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Specific risks

11 minutos de lectura

Aspectos destacados:

- Tras una recesión, cabe esperar una inevitable recuperación cíclica mundial de la actividad y la inflación, y eso era lo que esperábamos. La mayor sorpresa fue la reticencia de los rendimientos de los bonos estadounidenses a subir en la segunda mitad de 2020 en previsión de este efecto.

- What we have seen in the markets since the beginning of this year is a reflation frenzy that culminated in the indiscriminate sell‑off in bond markets around the globe – despite very different starting points for GDP growth levels, fiscal stimulus and the likelihood of rate rises. We see opportunities in UK and Australian duration as a result.

- No creemos que esta subida cíclica de la inflación sea sostenible por tres razones: el cambio de comportamiento de las familias y las empresas con respecto al ahorro y la deuda; el débil impulso del crédito en China; y el precipicio fiscal que se vislumbra en el horizonte.