Actions européennes : Vers un printemps plus chaud après le froid de l’hiver ?

L’équipe Construction de Portefeuille et Stratégie explique les raisons qui l’amènent à penser que la nature plus cyclique des actions européennes par rapport aux actions américaines et leurs valorisations relatives plus faibles peuvent offrir un potentiel de hausse important.

4 minutes de lecture

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

La nature plus cyclique des actions européennes par rapport aux actions américaines et leurs valorisations relatives plus faibles offrent un potentiel de hausse important.

Retour sur 2022

- L’inflation, la hausse des rendements obligataires et le conflit en Ukraine sont autant de facteurs qui ont provoqué la baisse des multiples de valorisation et le repli qui s’en est suivi des actions européennes de janvier à septembre, qui ont chuté de 22 % avant de se redresser au quatrième trimestre pour clôturer 2022 au-dessus des actions américaines.

- La hausse des prix de l’énergie a été le principal moteur de l’inflation au sein de la zone euro, qui a atteint le taux stupéfiant de 10,7 % en octobre 2022 et poussé la Banque centrale européenne (BCE) à relever ses taux.

- Les rendements des Bunds allemands à 10 ans, qui ont affiché leur plus haut niveau depuis 11 ans en 2022, ont annoncé une nouvelle ère de hausse des taux sur les marchés développés, ce qui a pénalisé les actions orientées croissance.

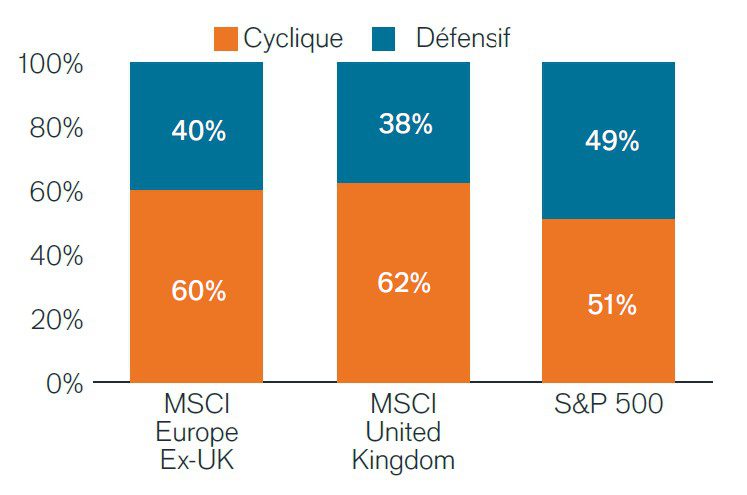

Les actions européennes comptent davantage de valeurs cycliques – qui surperforment généralement en cas de hausse des taux – et se négocient avec une décote par rapport aux actions américaines.

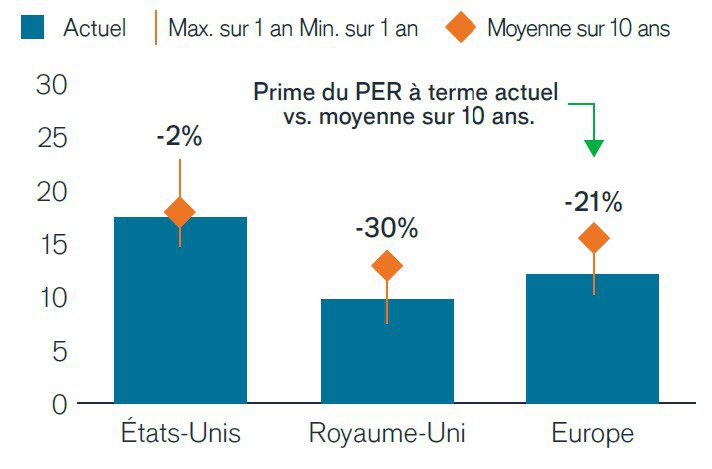

Source : (éch. de gauche) Équipe Construction de Portefeuille et Stratégie de Janus Henderson, Morningstar. Les secteurs cycliques incluent l’énergie, les finances, l’industrie et les matériaux. Les secteurs défensifs comprennent les services de communication, la consommation cyclique, la consommation non cyclique, les soins de santé, la technologie, l’immobilier et les services aux collectivités. Au 31 décembre 2022. (éch. de droite) Équipe Construction de Portefeuille et Stratégie de Janus Henderson, Bloomberg. Ratio P/E prévisionnel au 31 décembre 2022.

Perspectives

- Avec le spectre d’une possible récession en perspective, la BCE doit œuvrer avec précaution pour relever ses taux et faire baisser l’inflation de base en 2023. Cela devrait créer un environnement favorable aux secteurs plus orientés « value », ainsi qu’aux entreprises qui peuvent agir comme couverture contre l’inflation et sont moins sensibles à la hausse des taux (par opposition aux bénéfices futurs des valeurs de croissance).

- La structure globalement cyclique du marché européen, conjuguée à des décotes historiques, permet de penser que la moindre bonne nouvelle pourrait avoir un impact considérable. Ainsi, l’Europe est bien positionnée pour tirer parti du moindre répit qui pourrait découler d’un affaiblissement du dollar américain, de la résolution de problèmes géopolitiques ou de la poursuite du redressement de la demande post-pandémique.

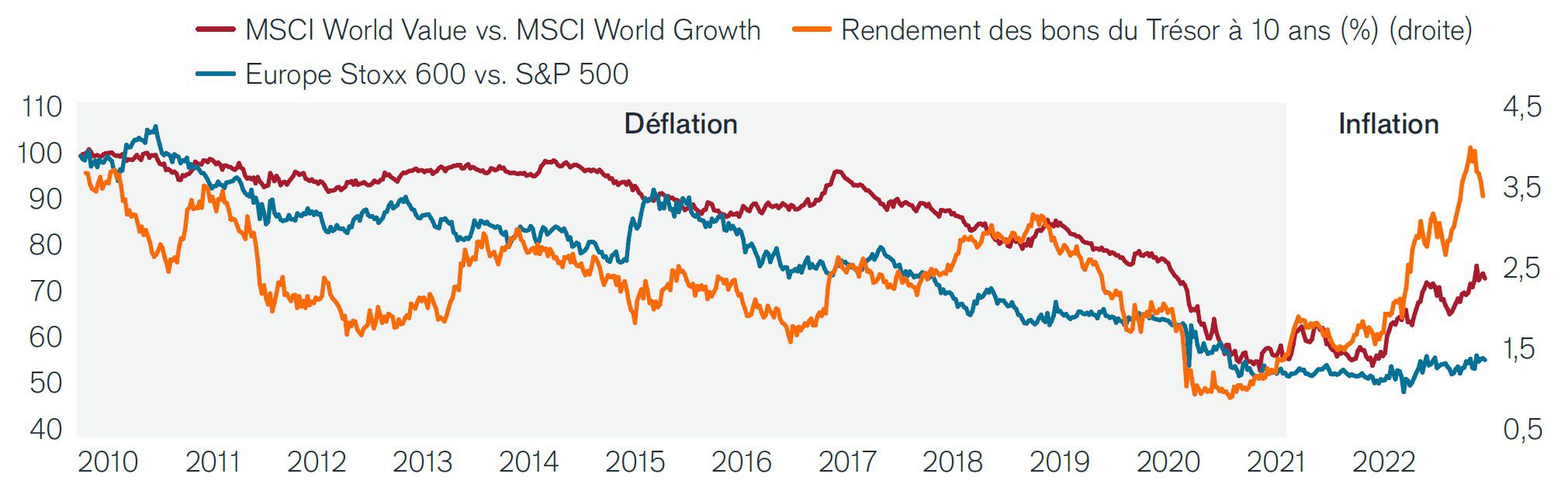

Performances des marchés américains et européens : Étant donné son caractère cyclique et « value », le marché européen pourrait surperformer dans un contexte de hausse des taux

Source : Janus Henderson, équipe Construction de Portefeuille et Stratégie, Morningstar, au 31 décembre 2022. Stoxx 600, S&P 500 Index, MSCI World Value, MSCI World Growth, indices de performance totale. Rendement des bons du Trésor américain à 10 ans (%). Les performances passées ne permettent pas de prédire les performances futures.

Perspective de l'équipe PCS

- L’Europe est susceptible d’entrer en récession plus tôt que les autres marchés développés – un scénario qui semble de plus en plus pris en compte dans les valorisations relatives des marchés.

- S’il est impossible de prédire le moment de la reprise, tout porte à croire qu’une récession dans la région devrait être relativement peu profonde par rapport aux expériences précédentes. Par conséquent, nous pensons qu’il est judicieux de rechercher des opportunités pour positionner les portefeuilles en vue d’une éventuelle reprise économique.

- Indépendamment du calendrier de la reprise, les actions européennes versent des dividendes près de deux fois supérieurs à ceux des actions américaines1, ce qui nous semble constituer une opportunité de revenu intéressante.

- Selon nous, la nature plus cyclique (c’est-à-dire une plus grande exposition aux secteurs de la consommation, de l’énergie, des finances et des matériaux) des actions européennes par rapport aux actions américaines et leurs valorisations relatives plus faibles offrent un potentiel de hausse important.

PCS - Tendances et Opportunités

Comprendre les tendances du marché pour construire un portefeuille

1 Source : Morningstar, au 31 décembre 2022

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

Le MSCI Europe ex UK Index SM reflète la performance du marché actions des marchés développés européens, à l’exclusion du Royaume-Uni.

Le MSCI United Kingdom Index SM reflète la performance du marché actions des marchés développés européens au Royaume-Uni.

Le MSCI World Growth IndexSM reflète la performance des valeurs de croissance des marchés développés mondiaux.

Le MSCI World Value IndexSM reflète la performance des grandes et moyennes capitalisations qui présentent des caractéristiques de style « value » sur les marchés développés mondiaux.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

Le STOXX® Europe 600 Index est composé de grandes, moyennes et petites capitalisations de 17 pays de la région européenne.

Information importante

Les titres de participation sont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l'émetteur, de la politique et de l'économie.

Les titres étrangers s’accompagnent de risques supplémentaires, dont la fluctuation des devises, l’incertitude politique et économique, une volatilité accrue, une liquidité moindre et des normes différentes en matière de reporting financier et de communication d’informations, autant de facteurs qui sont amplifiés sur les marchés émergents.

Les valeurs de croissance sont soumises à un risque accru de perte et de volatilité de leurs cours. Elles peuvent en outre ne pas atteindre leur potentiel de croissance perçu.

Les titres « value » peuvent rester sous-valorisés par le marché pendant de longues périodes et peuvent ne pas s’apprécier autant que prévu.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

4 minutes de lecture