Le train de la reflation est à l’heure

As we head into the predictable spring/summer inflation surge and vaccine driven reopenings of 2021, Jenna Barnard and John Pattullo, co‑heads of Strategic Fixed Income, dissect the reflation narrative, sharing interesting views that go somewhat against consensus.

11 minutes de lecture

Principaux points à retenir :

- La récession devrait laisser céder la place à une reprise cyclique de l’activité et de l’inflation à l’échelle mondiale, que nous avons d’ailleurs anticipée ; le plus surprenant, c’est que les rendements obligataires américains ne se soient pas appréciés au second semestre 2020 en prévision de cette reprise.

- What we have seen in the markets since the beginning of this year is a reflation frenzy that culminated in the indiscriminate sell‑off in bond markets around the globe – despite very different starting points for GDP growth levels, fiscal stimulus and the likelihood of rate rises. We see opportunities in UK and Australian duration as a result.

- Nous ne sommes pas convaincus que cette hausse cyclique de l’inflation soit durable, et ce pour trois raisons : l’évolution des comportements des ménages et des entreprises en matière d’épargne et d’endettement, la faible dynamique du crédit en Chine et le mur budgétaire qui se profile à l’horizon.

Les rendements des emprunts d’État sont à des niveaux historiquement bas depuis plusieurs années, et reflètent des changements structurels et des facteurs cycliques dans l’économie mondiale. Sur le plan structurel, la tendance du secteur privé (ménages et entreprises) à épargner plutôt qu’à investir s’est traduite par des taux d’intérêt réels (corrigés de l’inflation) très bas ; et sur le plan cyclique, le déclin de la croissance du produit intérieur brut (PIB), l’incertitude quant à l’avenir et une période prolongée de faibles anticipations inflationnistes ont joué leur rôle.

Les rendements des emprunts d’État ont touché leurs plus bas niveaux en mars 2020 (sous l’effet de la crise de la COVID), même si la rapidité et l’ampleur des mesures de relance prises par les responsables politiques ont permis d’interrompre les baisses. Aux États-Unis, les rendements ont lentement commencé à progresser à compter du début du mois d’août, mais depuis le début de l’année, les rendements des emprunts d’État ont fortement augmenté à l’échelle mondiale dans un contexte de frénésie reflationniste de plus en plus marqué. Les marchés sont entrés en crise fin février avec une correction généralisée des emprunts d’État à l’échelle mondiale.

Pourquoi ? L’hypothèse d’une hausse de l’inflation à l’échelle de la planète repose principalement sur le fait que les mesures de relance budgétaire massives prises par les États-Unis se sont encore amplifiées après l’élection de Joe Biden, le moteur économique américain entraînant alors tous les autres pays dans son sillage. Pourtant, d’autres gouvernements ne sont pas dans une position similaire ; ils ne fournissent pas de mesures de relance d’une ampleur équivalente à celles des États-Unis et plusieurs banques centrales sont incapables de relever les taux d’intérêt en raison des problèmes structurels à moyen terme de leurs économies (par exemple, une faible hausse des salaires, des investissements en berne de la part des entreprises). Il convient de noter qu’entre 2014 et 2018, seuls les États-Unis et le Canada ont réussi à mettre en œuvre un cycle de relèvement des taux d’intérêt, même s’il a été beaucoup plus modeste que les cycles précédents.

Le manque de liquidité sur les marchés des emprunts d’État a été un facteur aggravant lors de la correction du marché en février. Les économistes expliqueront que les rendements réels augmentent en raison des anticipations de croissance et de taux d’intérêt, mais en tant qu'investisseurs, nous savons que le manque de liquidité peut être un facteur tout aussi décisif. Dans un rapport publié par la Banque d’Angleterre le 26 mars 2021, le personnel de la banque mentionne les problèmes de liquidité qui ont été exacerbés lors de la correction :

« ...en février, les conditions de liquidité difficiles sur certains marchés des emprunts d’État étaient apparues évidentes durant une période où les rendements des emprunts d’État des pays développés avaient nettement augmenté. Ces hausses des rendements reflétaient l’amélioration des perspectives de croissance, mais elles avaient été associées à certains cas de carence en liquidité. Durant cet épisode, certaines mesures du fonctionnement des marchés se sont détériorées ».

To illustrate, yields went into a spasm in the US on 25 February following poor demand at the auction of 7-year Treasury bonds, while 10‑year Australian government bond yields rose by around by 35 basis points (bp) or 0.35% in 24 hours (based on futures pricing) as investors rushed in to sell bonds but could not – even though the central bank had signalled that it had no intention of raising rates before 2024.

Comme toujours sur les marchés obligataires, les corrections généralisées constituent une opportunité intéressante pour un gérant actif de relever le niveau de risque de son portefeuille. Étant donné que nous n’anticipons aucune évolution de la tendance inflationniste, mais plutôt un regain des divergences de taux d’intérêt dans les pays développés qui existaient avant la crise de la COVID, nous en avons profité en investissant dans des Gilts et des emprunts d’État australiens et en arbitrant une partie de notre exposition aux bons du Trésor américain en faveur d’obligations souveraines australiennes. Il est intéressant de noter qu’au cours du mois de mars, les rendements à 10 ans au Royaume-Uni et en Australie se sont stabilisés tandis qu’ils ont augmenté de 36 points de base aux États-Unis. Cela reflète une réalité plus rationnelle des taux d’intérêt dans ces pays.

L’effet janvier

«Il n’est pas rare, au cours des premières semaines de l’année, de constater un engouement à l’égard de la croissance et de l’inflation dans les prévisions annuelles. »

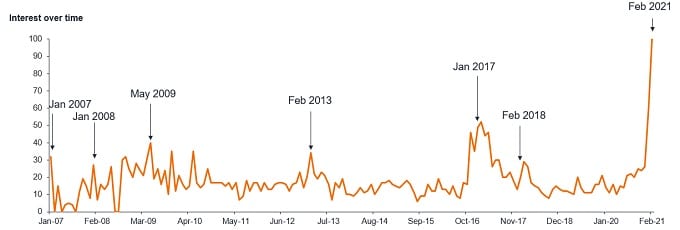

Le graphique 1 détaille les recherches Google sur la « reflation », qui semblent avoir atteint de nouveaux sommets cette année. La convergence des vaccins, les perspectives de réouverture des économies, les mesures de relance budgétaire américaines et la flambée des prix des matières premières ont toutes contribué à créer l’un des contextes les plus propices à la reflation dont le marché a été témoin ces derniers temps. Cependant, nous pensons que le marché a essentiellement raisonné à court terme, à savoir sur les deux prochains trimestres de reprise.

Graphique 1 : recherches Google sur la reflation

Source : Janus Henderson Investors, Google Trends, recherches sur la « reflation » sur Internet, à l’échelle mondiale, au 24 février 2021. Remarque : Les chiffres relatifs à l’intérêt dans le temps représentent l’intérêt des recherches par rapport au point le plus élevé du graphique pour la région et la période données. Une valeur de 100 correspond au pic de popularité du terme. Une valeur de 50 signifie que le terme est moitié moins populaire. Un score de 0 signifie qu’il n'y avait pas assez de données pour ce terme.

Of course, we expect to see an inflation bounce over the next few months; it is due to a mixture of base effects in headline inflation – as the low (and negative) oil prices of last year drop out of the 12‑month rolling calculation – and the reopening of the economies, which will see an initial burst in spending as people resume normal activities.

Il n’est pas rare non plus de voir l’inflation augmenter du fait d’effets de base à la suite d’une récession ; en 2010‑11, l’inflation a atteint 5,2 % au Royaume-Uni, environ 4 % aux États-Unis et environ 3 % en Europe ; c’est pourquoi les banques centrales indiquent qu’elles ne s’intéresseront pas à la hausse à court‑terme. Cependant, les attentes du marché en matière d’inflation, basées sur les prévisions du marché Bloomberg, indiquent également un pic d’environ 3,5 % aux États-Unis (inflation globale), qui tombera à 2,5 % d’ici la fin de l’année. Les chiffres pour l’Europe et le Royaume-Uni (indice des prix de détail) sont respectivement de 1,5 % et 2,5 % (données au 13 avril 2021).

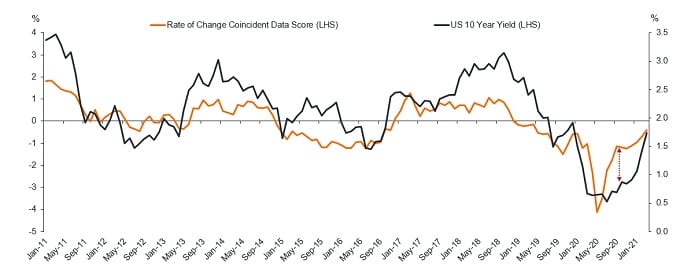

Le taux de variation des données économiques est important

« Les rendements obligataires se calquent sur le taux de variation de la croissance et de l’inflation dans l’économie. »

Nous utilisons un modèle interne simple qui examine le taux de variation des données économiques et le compare au niveau des rendements des emprunts d’État pour les marchés développés. Le graphique 2 montre l’analyse du modèle pour les États-Unis par rapport au rendement des bons du Trésor à 10 ans.

Graphique 2 : taux de variation des données économiques américaines par rapport aux rendements du Trésor à 10 ans.

Source : Janus Henderson Investors, au 31 mars 2021.

Remarque : Taux de variation, croissance et chiffres de l’inflation, en glissement annuel À titre d’illustration uniquement.

Back in the summer, we thought that bond yields looked artificially low relative to the recovery in the data – subsequent rising yields proved the case. The bounce up in recovery that we are going to see is predictable from the model too, on base effects from comparable data back in March and April 2020, and the negative and low oil prices last year. The rate of change of data (or the recovery in data) looks to peak around May and our initial read on the third quarter base effects in the US suggests that this model will predict yields falling to circa 1% (very difficult base effects from Q3 2020 in the US). Needless to say, we do not mindlessly follow models but this is sufficiently interesting to be worthy of note.

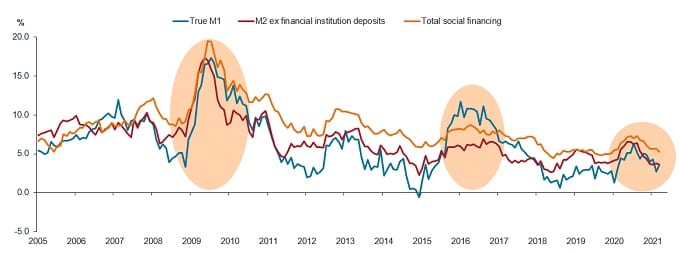

Que fait la Chine ?

Au cours de la dernière décennie, voire même avant, la Chine a joué un rôle clé dans la relance de l’économie mondiale. Les politiques de croissance du pays ont entraîné une forte demande d’importations de grandes quantités de matières premières, contribuant ainsi à soutenir leurs prix. Le graphique 3 présente l’évolution de la dynamique du crédit en Chine (en termes très génériques, le flux de crédit). On peut observer trois phases, la plus récente étant clairement plus faible que les précédentes.

Graphique 3 : la dynamique du crédit en baisse en Chine

Source : Janus Henderson Investors, Simon Ward Economic Adviser, Refinitiv Datastream, au 31 mars 2021.

Remarque : La masse monétaire réelle M1 est une mesure sélective des réserves de monnaie comprenant la monnaie en circulation et les dépôts à vue. M2 comprend également les dépôts à terme. Le financement social total est une mesure globale du crédit qui comprend, entre autres, les prêts bancaires et les émissions obligataires des collectivités locales et des entreprises.

Bien que la Chine soit sortie de la crise de la COVID, ses conditions de crédit sont tendues car la Banque populaire de Chine maintient sa position restrictive. La reprise de l’activité manufacturière semble avoir atteint son rythme de croisière et l’inflation sous-jacente du pays reste faible. Il semble que cette fois-ci, la Chine ait un programme différent, davantage axé sur le rééquilibrage de l'économie nationale. Il est donc peu probable que la Chine entre en reflation. D’ailleurs, nous pensons que la Chine sera un obstacle à une hausse durable et persistante de la croissance et de l’inflation.

Changements de comportement

People typically spend a small portion of the wealth that they have accumulated. There is evidence that the private sector continues to save, while governments are spending. We wrote a tweet in late February, referencing the speech of a member of the Bank of England, where high earners in the UK were shown to have a propensity to save more than their lower income cohorts. Further evidence is shown in figure 4 – the contraction in bank lending in the US.

Graphique 4 : les prêts des banques américaines ne faiblissent pas

Source : Janus Henderson Investors, Simon Ward Economic Adviser, Refinitiv Datastream, au 31 mars 2021

Remarque : Prêts et crédits-bails commerciaux aux États-Unis, pourcentage mobile sur 6 mois.

Les ménages semblent utiliser les chèques de relance pour rembourser leurs dettes et économiser de l’argent (dont une partie sera probablement dépensée lors de la réouverture des économies). Les prêts à l’industrie sont apparus clairement dans les rapports sur les résultats du quatrième trimestre 2020 d’un certain nombre de banques américaines. Par exemple, Bank of America a signalé une hausse de 23 % des dépôts et une baisse de 5 % des prêts.

En fin de compte, le secteur public (gouvernement) ne crée pas l’inflation, c’est le secteur privé qui s’en charge en empruntant et en prêtant à l’économie. L’absence de demande de crédit est, à notre avis, désinflationniste à long terme. On observe un changement dans les comportements, qui ne seront pas affectés par un bref épisode de dépenses post COVID, alors que les portes des économies s’ouvrent à nouveau. En fait, sur la base de ces éléments, nous pensons que la hausse prévue des dépenses pourrait décevoir.

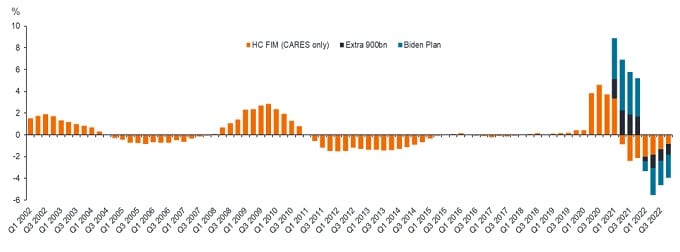

Ne perdons pas de vue le mur budgétaire

On peut aisément supposer que les mesures de relance budgétaire massives aux États-Unis ne se répèteront probablement pas l’année prochaine (plus de chèques de 1200 $, malheureusement !). En mobilisant un peu d’analyse mathématique, on remarque que l’assouplissement budgétaire ponctuel, qui constitue un facteur de soutien à la croissance cette année, représentera un frein compensatoire d’ampleur équivalente l’année prochaine. L’effet sur l’inflation est également transitoire, car l’écart entre l’offre et la demande devient positif pendant la période de forte croissance, ce qui entraîne une hausse de l’inflation, mais la rigueur budgétaire l’année suivante est susceptible de provoquer un ralentissement de la croissance et d’inverser la dynamique inflationniste. Le graphique 5 transcrit bien le couple relance budgétaire / mur budgétaire aux États-Unis.

Graphique 5 : États-Unis — relance budgétaire suivie d’un mur budgétaire

Source : Absolute Strategy Research Limited, au 1er février 2021

Remarque : HC FIM = Hutchins Centre Fiscal Impact Measure ; montre dans quelle mesure les politiques fiscales et de dépenses à l’échelon local, étatique et fédéral contribuent ou non à la croissance économique globale, et fournit une prévision à court terme des effets des politiques budgétaires sur l’activité économique. CARES = Le US Coronavirus Aid, Relief, and Economic Security Act, également connu sous le nom de loi CARES.

Une grande partie de l’inflation cyclique a déjà été intégrée dans les cours

Nous sommes convaincus qu’une grande partie de ces perspectives d’inflation cyclique ont déjà été prises en compte depuis l’été dernier.

Si l’on prend l’exemple des bons du Trésor américain à 10 ans et que l’on décompose leur rendement en deux composantes (anticipations inflationnistes et taux d’intérêt), on constate qu’elles se rapprochent de ce que l’on pourrait considérer comme leurs valorisations normales. Les rendements des bons du Trésor américain à 10 ans sont passés d’environ 0,50 % début août à environ 1,67 % à l’heure où nous rédigeons ce document (13 avril 2021).

Evidence on inflation expectations comes from the 10‑year breakevens rate (a proxy for investors’ expectation on inflation), which are now higher than the 2.2% peak seen in 2018 – ie, the levels are at cyclical highs. While another measure, a proxy for where markets believe interest rates will peak (once they start rising)¹ is around 2.4% currently (as at 13 April 2021) – note that US rates peaked at 2.5% in the last rate hiking cycle. Thus, unless one believes that the Fed is going to raise rates much more quickly than signalled, which we are not convinced it will do given current levels of unemployment, then a good deal of inflation and rate rises have already been priced into bond valuations.

Conclusion

Nous n’anticipons aucune évolution de la tendance inflationniste après la correction généralisée de février, qui, bien qu’elle ait constitué un choc pour le système, fut également une occasion d’investir dans des marchés obligataires spécifiques.

Nous avons longtemps considéré la hausse prévisible des rendements des emprunts d’État au premier trimestre 2021 comme une opportunité cyclique de renforcer la duration d’un portefeuille et donc de basculer d’une position sensible au crédit et à courte duration (positionnement de début de cycle) à un portefeuille d’obligations émises par les pays core plus sensible à la duration. Comme toujours dans un contexte de reflation, les bons du Trésor américain sont à l’épicentre de la correction, puisqu’il s’agit de l’un des rares marchés obligataires parmi les pays développés où il est raisonnablement possible d'anticiper plusieurs hausses de taux. Cela s’est désormais produit et le profil des données au cours des prochains mois déterminera si les rendements élevés sont en place, même pour cette économie.

Point de base : un centième de pourcent, soit 0,01 %. Rendement obligataire : niveau de revenu généré par un titre, généralement exprimé en pourcentage. Des rendements obligataires plus faibles signifient des prix plus élevés et vice versa.

Bond vigilantes : désigne les investisseurs du marché obligataire qui s’opposent aux politiques monétaires ou budgétaires considérées comme inflationnistes en vendant des obligations, augmentant ainsi leur rendement. Le terme a été introduit par l’ancien économiste d’EF Hutton, Edward Yardeni, au début des années 1980, pour décrire comment les corrections sur les marchés obligataires pouvaient forcer la main des banques centrales ou des gouvernements.

Point mort d’inflation : le point mort d’inflation représente une mesure de l’inflation attendue dérivée des rendements des obligations nominales et indexées sur l’inflation. Cette valeur indique le niveau d’inflation attendu par les investisseurs au cours des 10 prochaines années, en moyenne.

Cyclique : la performance des actifs est souvent déterminée en grande partie par des facteurs cycliques liés à l’état de l’économie. Les économies et les marchés sont cycliques et les cycles peuvent durer de quelques années à près d’une décennie. En règle générale, le début du cycle correspond au moment où l’économie bascule de la récession à la reprise ; le milieu du cycle correspond au moment où la reprise s’accélère, tandis que la fin du cycle correspond au moment où les excès commencent à s’accumuler, où la croissance ralentit, où les salaires commencent à augmenter et où l’inflation accélère.

Duration : sensibilité d’une obligation à l’évolution des taux d’intérêt, mesurée comme la moyenne pondérée de l’ensemble des flux de trésorerie résiduels du titre/portefeuille (coupons et principal). Elle est exprimée en nombre d’années. Plus elle est élevée, plus la sensibilité à l’évolution des taux d’intérêt est importante.

Mesures de relance budgétaire : politique du gouvernement relative à la fixation des taux d’imposition et des niveaux de dépenses. La relance budgétaire (destinée à doper l’économie) fait référence à une augmentation des dépenses publiques et/ou une réduction des impôts.

Liquidité : la capacité d’acheter ou de vendre un titre ou un actif particulier sur le marché. Les actifs qui peuvent être facilement négociés sur le marché (sans entraîner de forte fluctuation des cours) sont considérés comme « liquides ».

Rendement réel : rendement nominal des obligations moins l’inflation. Le « rendement réel » est la partie du rendement nominal d’une obligation qui peut être considérée comme le moteur des conditions financières. Il se compose de plusieurs éléments fluctuants, comme les prévisions de hausse des taux et de croissance. Les rendements réels sont fondamentalement équivalents au coût du capital et affectent les conditions de liquidité pour de nombreuses classes d’actifs.

Reflation : désigne ici une phase ascendante du cycle économique où la croissance et l’inflation accélèrent, généralement (mais pas toujours) après une période déflationniste (comme celle de la crise de la COVID) ou une récession. Elle est différente de « l’inflation », qui concerne la hausse des prix des biens et des services.

Changement structurel : changement radical dans le fonctionnement d’un secteur ou d’un marché, généralement provoqué par des évolutions économiques majeures, par exemple les progrès technologiques.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

11 minutes de lecture

Principaux points à retenir :

- La récession devrait laisser céder la place à une reprise cyclique de l’activité et de l’inflation à l’échelle mondiale, que nous avons d’ailleurs anticipée ; le plus surprenant, c’est que les rendements obligataires américains ne se soient pas appréciés au second semestre 2020 en prévision de cette reprise.

- What we have seen in the markets since the beginning of this year is a reflation frenzy that culminated in the indiscriminate sell‑off in bond markets around the globe – despite very different starting points for GDP growth levels, fiscal stimulus and the likelihood of rate rises. We see opportunities in UK and Australian duration as a result.

- Nous ne sommes pas convaincus que cette hausse cyclique de l’inflation soit durable, et ce pour trois raisons : l’évolution des comportements des ménages et des entreprises en matière d’épargne et d’endettement, la faible dynamique du crédit en Chine et le mur budgétaire qui se profile à l’horizon.