Un « tiens » vaut mieux que deux « tu l’auras » : les rendements sont-ils redevenus les rois ?

Les gérants de portefeuille Seth Meyer et Brent Olson expliquent comment les titres high yield peuvent contribuer à renforcer les caractéristiques défensives des portefeuilles multi-asset dans un contexte de hausse des taux.

7 minutes de lecture

Principaux points à retenir :

- Si la prise en compte du risque de duration est généralement cantonné à l’évaluation des actifs obligataires, nous pensons que son champ d’application devrait être élargi pour inclure les actions au sein des portefeuilles multi-asset.

- Dans la mesure où l’inflation reste élevée et où les taux d’intérêt continuent d’augmenter, les classes d’actifs qui ont surperformé dans l’environnement de taux bas qui a suivi la crise financière mondiale ne sont peut-être pas les mieux positionnées pour renouveler leur surperformance.

- Selon nous, lorsqu’ils viennent s’ajouter à la poche actions d’un portefeuille multi-asset, les titres high yield peuvent contribuer à rendre le portefeuille plus défensif en réduisant sa duration dans un contexte de hausse des taux.

Warren Buffet, PDG de Berkshire Hathaway, a fait la célèbre boutade suivante lors d’un discours prononcé à la conférence Sun Valley d’Allen & Company en 1999 : « Il est clair qu’Ésope n’était pas très porté sur la finance, puisqu’il a dit quelque chose comme “Un tiens vaut mieux que deux tu l’auras”. Mais sans préciser “quand”. » Ensuite, Warren Buffet a ajouté que le coût de l’emprunt, ou le niveau des taux d’intérêt, déterminait le prix du « quand ». « Et c’est la raison pour laquelle », a-t-il poursuivi, « parfois un “tiens” vaut mieux que deux “tu l’auras” et parfois “deux tu l’auras” valent mieux qu’un “tiens”. »

Avec l’esprit qui le caractérise, Warren Buffet faisait remarquer que la valeur actuelle d’un actif financier n’est pas seulement affectée par le niveau des taux d’intérêt et les rendements futurs attendus, mais aussi par le calendrier de ces futurs rendements. En substance, plus le rendement d’un investissement est éloigné dans le temps, plus il est sensible aux variations des taux d’intérêt. Toutes choses égales par ailleurs, dans un environnement de baisse des taux, les investisseurs sont récompensés lorsque les retours sur investissement sont plus éloignés dans le temps (pensez aux actions de croissance et aux obligations à duration longue), tandis que dans un environnement de hausse des taux, les investissements dont la maturité est plus courte ont tendance à s’en sortir comparativement mieux (pensez aux actions value et aux obligations à duration courte).

Warren Buffett a raconté cette anecdote — au grand dam d’une salle remplie de PDG d’Internet — à une époque où les valeurs technologiques affichaient des performances record et des valorisations faramineuses. Ce à quoi il prêtait attention — contrairement à nombre de ses détracteurs — c’est qu’à l’époque, les taux d’intérêt étaient déjà en hausse et que les taux d’actualisation plus élevés allaient peser sur les cours des valeurs de croissance dont les valorisations exorbitantes étaient fondées sur l’attente de bénéfices dans un avenir très lointain. À bien des égards, le contexte qui prévalait en 1999 n’est peut-être pas si différent de celui dans lequel nous nous trouvons actuellement.

Le graphique 1 illustre bien ce concept. Deux investissements hypothétiques ont le même rendement de 100 $, mais versé à des années différentes. Si l’on ne tient pas compte du réinvestissement, l’investissement A, qui donne lieu à un paiement au cours de l’année 3, est relativement plus performant lorsque les taux baissent, tandis que l’investissement B, qui donne lieu à un paiement au cours de l’année 1, est relativement plus performant lorsque les taux augmentent.

| Changement de la valeur actuelle si : | |||

|---|---|---|---|

| Investissement hypothétique | Profil de rendement | Les taux baissent de 3,5 % à 1,5 % | Les taux augmentent de 1,5 % à 3,5 % |

| Investissement A | 100 $ en année 3 | +6,0 % | -5,7 % |

| Investissement B | 100 $ en année 1 | +2,0 % | -1,9 % |

Source : Janus Henderson Investors.

Élargir le champ d’application de la duration

Bien que notre exemple soit simple, si nous transposons ce concept dans le monde réel et que nous prolongeons la temporalité du rendement attendu, et si les taux d’intérêt changent de manière plus prononcée, le « quand » est susceptible d’avoir un impact considérable sur les rendements relatifs des classes d’actifs, toutes choses égales par ailleurs. Cette loi du « quand » a sans doute été le héros méconnu de la surperformance des valeurs de croissance au cours de la dernière décennie (même si l’innovation technologique et les PDG de l’espace ont reçu toutes les louanges).

La sensibilité des prix des actifs au calendrier des rendements (la duration) est un concept que les investisseurs obligataires connaissent bien. Mais si la duration est généralement un risque majeur à évaluer dans le cadre d’une allocation obligataire, elle est nettement moins abordée dans le cadre de portefeuilles multi-asset comprenant également une part actions. Il y a des raisons légitimes à cela, notamment le fait que la duration est plus difficile à quantifier pour les actions, puisque leur valeur finale est inconnue (contrairement à une obligation) et que les flux de trésorerie (dividendes) sont variables, contrairement aux coupons stables des obligations. Par conséquent, le calcul de la duration des actions présente un haut niveau d’ambiguïté..

Selon nous, on peut néanmoins affirmer que les actions sont généralement des instruments à duration longue. Selon un article publié en 2010 par S&P Indices (Blitzer, Dash & Soe), entre 1976 et 2010, la duration moyenne historique sur longue période de l’indice S&P 500® était de 23,7 ans.

Les obligations high yield - une option à faible duration au sein d’une allocation en actions

À l’heure où les investisseurs envisagent de positionner leur portefeuille en prévision d’un environnement de taux plus élevés, nous pensons que la gestion de la duration aussi bien dans la poche actions que dans la poche obligataire d’un portefeuille multi-asset peut générer des résultats plus intéressants qu’une approche ne tenant pas compte de la duration. Pour gérer la duration du volet actions de leur portefeuille, il peut être judicieux pour les investisseurs d’utiliser des obligations high yield, et ce, pour les raisons su, et ce, pour les raisons suivantes :

- Historiquement, le high yield affiche une corrélation positive avec le marché actions ; la corrélation sur 30 ans entre l’indice Bloomberg U.S. Corporate High-Yield et le S&P 500 est de 0,64. Si cette corrélation positive se maintient, les investisseurs pourront compter sur les titres high yield pour compléter leurs allocations en actions et évoluer en parallèle.

- Une duration courte - depuis 1992, la duration de l’indice Bloomberg Corporate High-Yield s’est établie en moyenne à 4,2 ans, ce qui est nettement inférieur aux 23,7 ans estimés par Blitzer pour le S&P 500®. Par conséquent, si les investisseurs cherchent à adopter un positionnement plus défensif et à réduire la sensibilité globale de leur portefeuille aux taux d’intérêt, une part d’obligations high yield dans leur poche actions peut les y aider.

- Performances et risque - bien que les obligations high yield aient une duration nettement inférieure, cette classe d’actifs a tout de même réussi à capter plus de 70 % de la performance du S&P 500 depuis juillet 1992. (Pour la période de 30 ans allant du 1er juillet 1992 au 29 juin 2022, l'indice Bloomberg Corporate High-Yield a enregistré une performance annualisée de 6,9 %, contre 9,8 % pour le S&P 500). Par conséquent, nous pensons qu’en ajoutant une composante high yield à leurs poches actions, les investisseurs peuvent bénéficier du caractère défensif de leur duration sans pour autant être totalement « sans risque ».

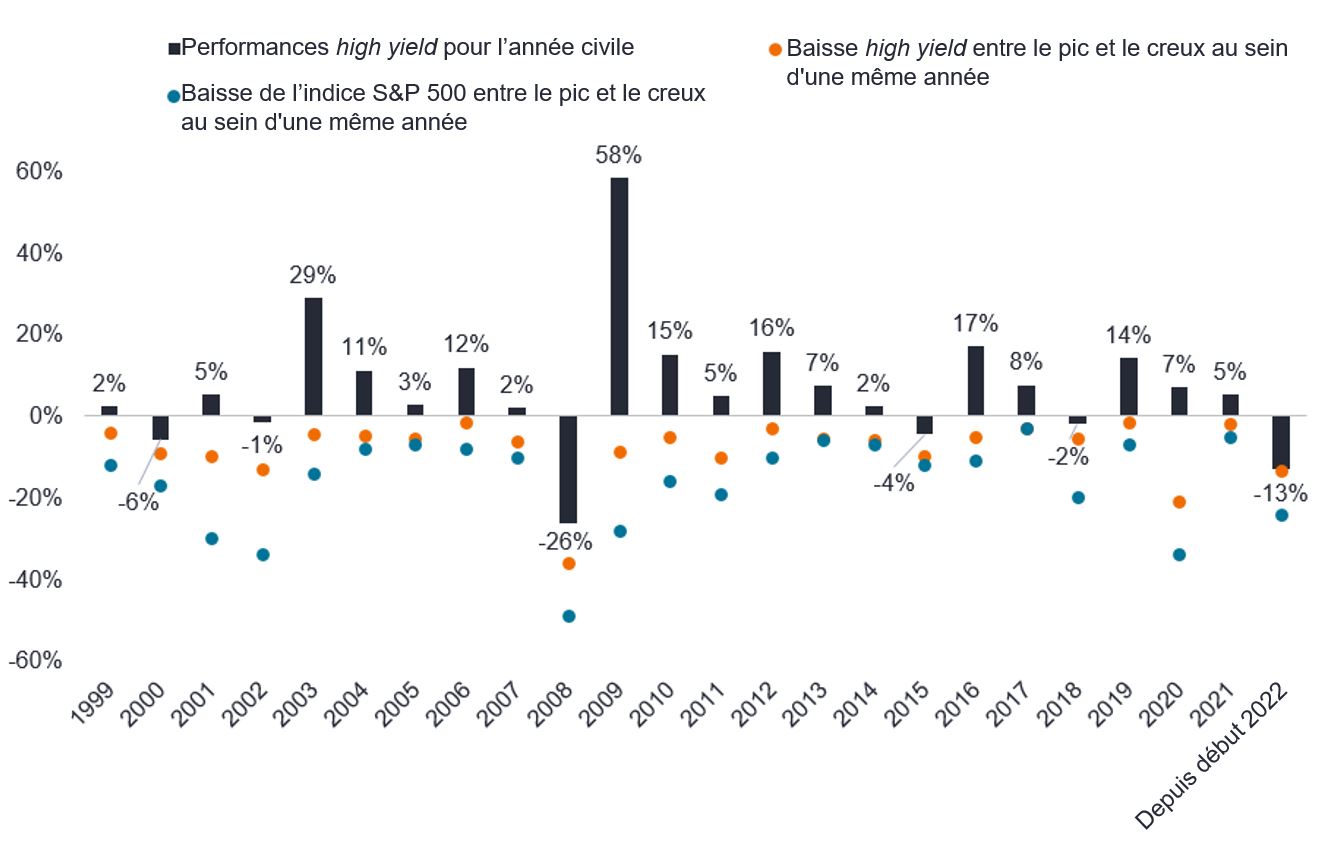

Graphique 2: performances annuelles du high yield vs baisses en cours d’année

Les performances annuelles du high yield ont été positives 18 années sur les 24 étudiées, avec des baisses en cours d’année inférieures à celles du S&P 500

Source: Bloomberg, J.P. Morgan as of June 21st, 2022. YTD = year to date. Past performance does not predict future returns

Qui est le roi du château ?

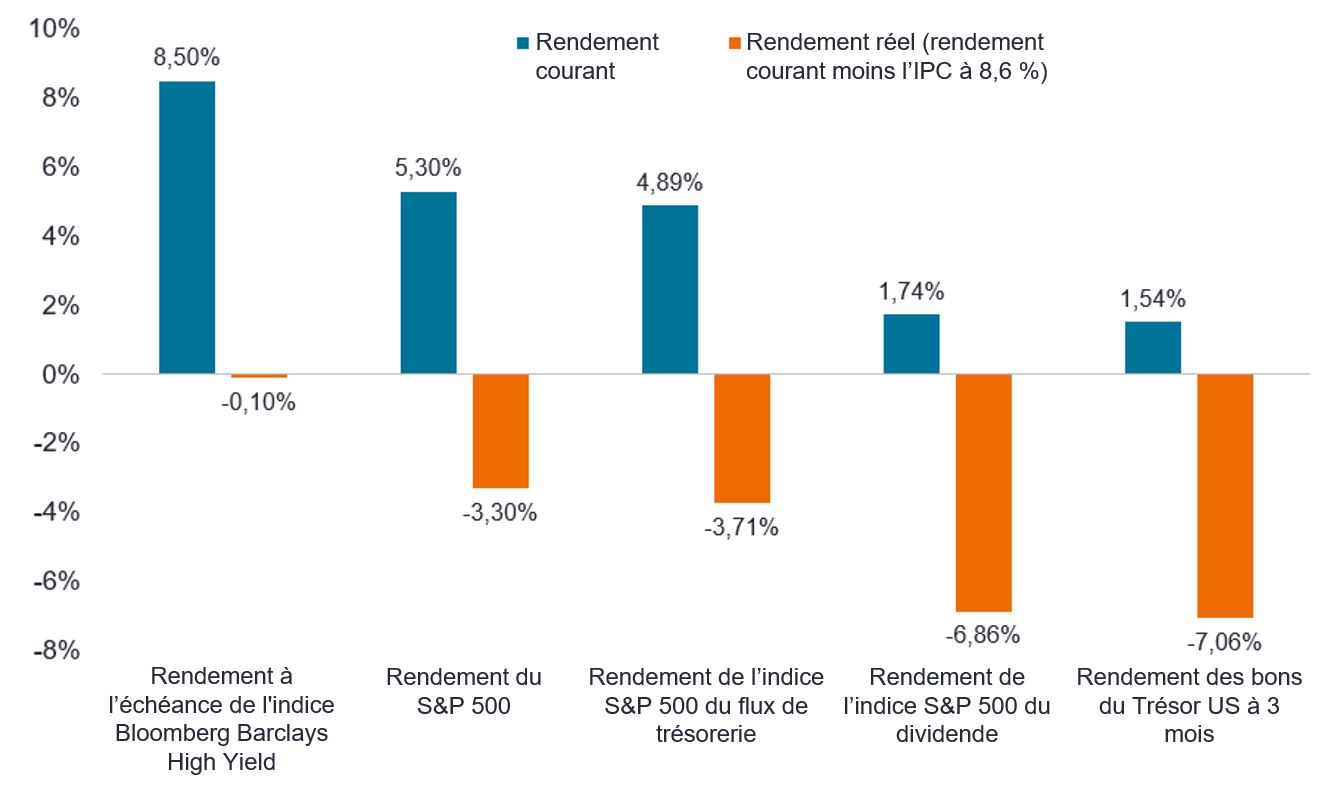

Il y a bien longtemps que plus personne n’a prononcé l’expression « le cash est roi ». Depuis la crise financière mondiale, les liquidités — et les revenus tirés de ces liquidités, ou les rendements — ont été tout sauf les rois. Mais, selon nous, si les taux d’intérêt continuent d’augmenter et restent élevés, les actifs à haut rendement peuvent être intéressants pour les investisseurs qui cherchent à réduire la duration globale de leur portefeuille tout en restant exposés aux actifs risqués. La hausse des rendements des obligations high yield a fait passer leur rendement réel en territoire presque positif, tandis que les rendements réels des actions et des liquidités restent largement négatifs (graphique 3).

Graphique 3: Rendements nominaux et réels

Les rendements réels des obligations high yield semblent particulièrement intéressants par rapport aux autres options

Source : Bloomberg, Janus Henderson Investors, 21 juin 2022

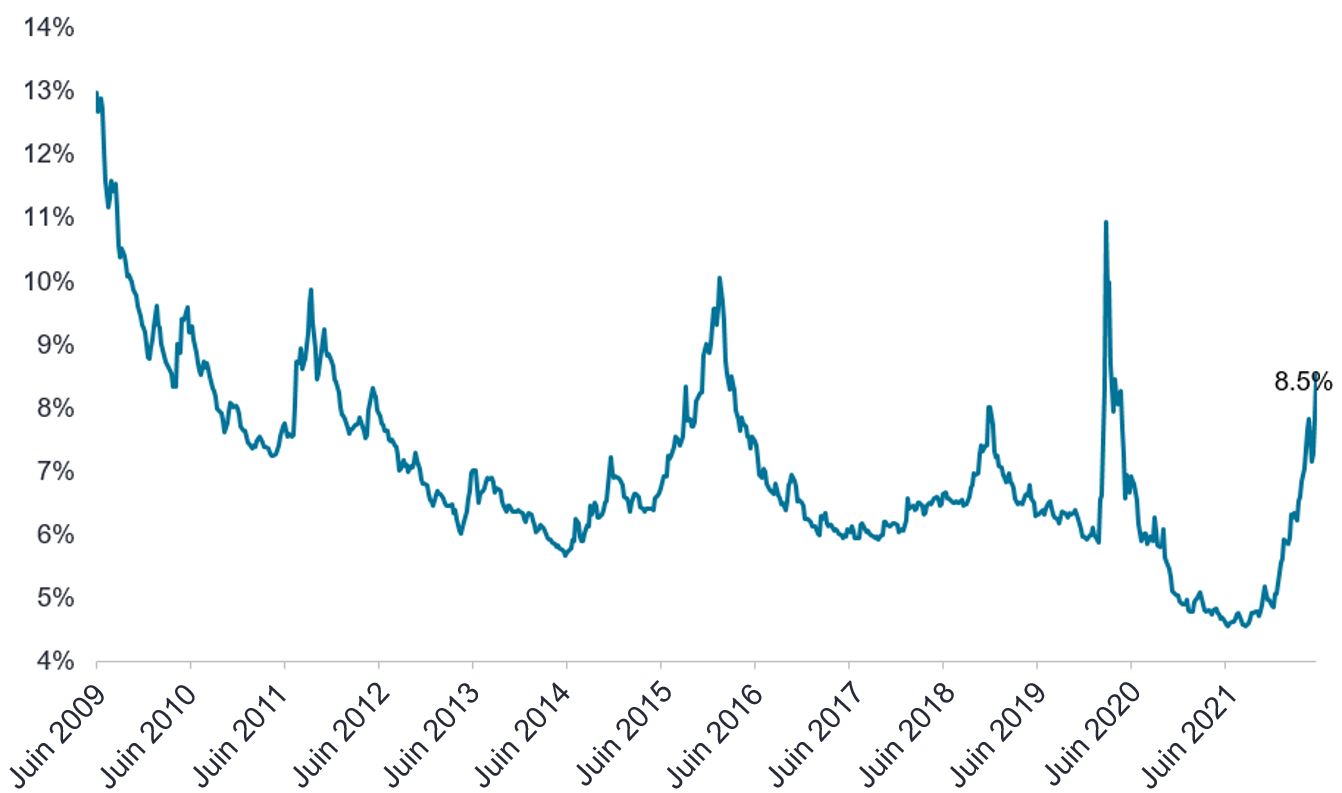

Qui plus est, avec la brusque remontée des rendements du Trésor à laquelle nous avons récemment assisté et l’élargissement des spreads de crédit, les rendements des obligations high yield sont presque plus intéressants que jamais depuis la crise financière mondiale, si l’on exclut la forte baisse du marché provoquée par la COVID. De notre point de vue, il s’agit d’un point d’entrée intéressant sur le marché du high yield. Et même s’il est possible que les rendements restent à leurs niveaux actuels, voire augmentent encore, ils ont historiquement eu tendance à rapidement repartir à la baisse après avoir dépassé les 8,5 %. Depuis janvier 2011, l’indice Bloomberg Corporate High-Yield n’a clôturé au-dessus des niveaux de rendement actuels (+8,5 %) que pendant moins de 7 % de tous les jours de bourse (graphique 4).

Exhibit 4: Bloomberg US Corporate High Yield Index – yield to maturity

Les rendements des obligations high yield se rapprochent des sommets atteints après la crise financière mondiale

Source : Bloomberg, 21 juin 2022.

Si les investisseurs qui s’inquiètent de l’inflation et d’une éventuelle récession peuvent hésiter à compléter leur poche obligataire en y ajoutant des titres high yield, l’option consistant à ajouter ces titres en tant que composante défensive de faible duration à leur poche actions peut s’avérer pertinente. Selon nous, l’agilité du high yield et sa faculté à assumer des fonctions importantes en complément de l’une ou l’autre des classes d’actifs constituent une option d’investissement polyvalente que les investisseurs ont tout intérêt à envisager dans le cadre d’un portefeuille multi-asset.

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments. High yield or “junk” bonds involve a greater risk of default and price volatility and can experience sudden and sharp price swings. Fixed income securities are subject to interest rate, inflation, credit and default risk. The bond market is volatile. As interest rates rise, bond prices usually fall, and vice versa. The return of principal is not guaranteed, and prices may decline if an issuer fails to make timely payments or its credit strength weakens.

Equity securities are typically more volatile than investment grade fixed income instruments since bondholders have priority in being paid in the event of a bankruptcy.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

La corrélation indique de quelle manière deux variables évoluent l’une par rapport à l’autre. Une valeur de 1,0 implique des mouvements parallèles, -1,0 implique des mouvements en sens inverse, et 0,0 implique une absence de relation.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

L’indice Bloomberg US Corporate High Yield Bond mesure le marché des obligations d’entreprises à taux fixe de catégorie high yield et libellées en dollar.

L’indice S&P 500® reflète la performance des actions américaines de grande capitalisation et est représentatif de la performance des marchés actions américains.

La volatilité représente le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le cours fluctue fortement, à la hausse et à la baisse, sa volatilité est alors forte. Si la fluctuation est moins rapide et moins importante, la volatilité est faible. Plus la volatilité est élevée, plus le risque de l’investissement est élevé.

Yield is the level of income on a security, typically expressed as a percentage rate. At its most simple, for a bond, this is calculated as the coupon payment divided by the current bond price. Yield to maturity is an estimated rate of return. It assumes that the buyer of the bond will hold it until its maturity date and will reinvest each interest payment at the same interest rate.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Specific risks

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera. Les obligations à rendement élevé (de type «non-investment grade») sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Specific risks

7 minutes de lecture

Principaux points à retenir :

- Si la prise en compte du risque de duration est généralement cantonné à l’évaluation des actifs obligataires, nous pensons que son champ d’application devrait être élargi pour inclure les actions au sein des portefeuilles multi-asset.

- Dans la mesure où l’inflation reste élevée et où les taux d’intérêt continuent d’augmenter, les classes d’actifs qui ont surperformé dans l’environnement de taux bas qui a suivi la crise financière mondiale ne sont peut-être pas les mieux positionnées pour renouveler leur surperformance.

- Selon nous, lorsqu’ils viennent s’ajouter à la poche actions d’un portefeuille multi-asset, les titres high yield peuvent contribuer à rendre le portefeuille plus défensif en réduisant sa duration dans un contexte de hausse des taux.