Un lien s’est rompu : baisse du PIB et taux de défaut

Jenna Barnard et Nicholas Ware, tous deux gérants de portefeuille au sein de l’équipe Strategic Fixed Income, s’interrogent sur la probable faiblesse persistante des taux de défaut malgré le choc économique infligé par la pandémie.

6 minutes de lecture

Principaux points à retenir :

- Depuis la fin mars, plusieurs facteurs convergents ont mis les marchés du crédit dans une situation que l’on peut qualifier d’idéale. Dans cet article, nous nous intéressons à la probable faiblesse persistante des taux de défaut malgré le récent choc économique.

- Constatant le choc conjoint infligé par le virus et la baisse des prix du pétrole, les prévisionnistes anticipaient des taux de défaut proches de 15-16 % sur le marché du haut rendement, à l’image des cycles précédents, en utilisant leurs anciens modèles d’analyse qui ne tiennent pas véritablement compte de la singularité du choc récent ou des mesures des autorités afin de minimiser les défauts.

- La correction récente des marchés a été à de nombreux égards très différente de celle de 2008‑09, lorsque l’activité sur les marchés du haut rendement avait été interrompue pendant des mois. Les marchés du haut rendement européens et américains ont profité de manière indirecte des injections de liquidités des banques centrales et plus précisément de l’importance qu’elles ont accordé au segment des obligations d’entreprise investment grade.

Since late March, when the systemic/liquidity phase of the Covid‑19 crisis concluded – courtesy of overwhelming central bank actions – the market environment has been a rather idyllic one for corporate bond investors. A confluence of factors has conspired to put the credit markets in a sweet spot for returns: historically cheap valuations; direct central bank purchases of corporate bonds, companies prioritising balance sheets over equity returns and guidance for zero or negative interest rates for many years to come.

Un changement de perception

Le facteur le plus important a probablement été la prise de conscience accrue de la probable faiblesse persistante des taux de défaut malgré le récent choc économique. C’est notamment le cas en Europe où, selon la banque d'investissement JP Morgan, les taux de défaut des obligations à haut rendement pourraient atteindre 4 % (ce qui inférieur à leur moyenne historique), un niveau qui reflète la quasi-absence de tensions sur les marchés au vu des valorisations actuelles.

Aux États-Unis, ce taux de défaut devrait atteindre environ 10 % en raison notamment du poids important du secteur des matières premières dans l’indice. A noter que ce chiffre reste inférieur aux pics observés lors des derniers chocs économiques, dont l’impact avait été moins marqué. Au-delà des secteurs dans une mauvais passe, que les gérants actifs devraient pouvoir éviter facilement (distributeurs traditionnels, obligations sur secteur énergétique et Wirecard !), on constate de manière assez étonnante que très peu d’émetteurs rencontrent actuellement des difficultés. Les banques centrales et les gouvernements ont tout fait pour minimiser les taux de défaut tout au long de la crise et leurs efforts semblent avoir eu un certain succès.

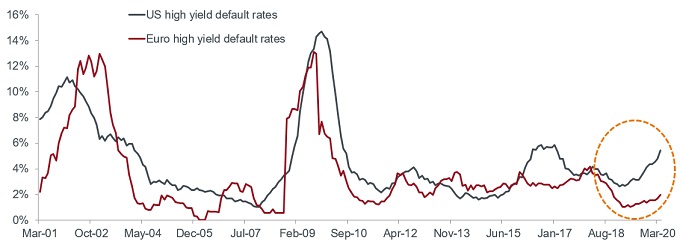

De manière assez logique, face à choc conjoint infligé par le virus et la baisse des prix du pétrole, les prévisionnistes anticipaient des taux de défaut proches de 15-16 % sur le marché à haut rendement, à l’image des cycles précédents (cf. graphique). Ce fut la conclusion naturelle des adeptes des modèles top‑down comme Moody’s, qui s’est contenté d’y intégrer des chiffres élevés pour le chômage et faibles pour l’activité économique, sans véritablement tenir compte de la singularité du choc récent ou des mesures des autorités afin de minimiser les défauts.

Graphique : taux de défaut du haut rendement en Europe et aux États-Unis lors des crises précédentes

Source : Moody’s, au 30 avril 2020.

Des projections pessimistes peu convaincantes

Dans une étude de Deutsche Bank publiée le 23 mars, on observait que les spreads de crédit intégraient des taux de défaut historiquement élevés. On prévoyait pour le haut rendement européen un taux de défaut cumulé sur 5 ans de 51,7 % (avec un taux de recouvrement de 40 %), contre un pic historique sur 5 ans de 32,5 %. Ces prévisions ont suscité le scepticisme de toute notre équipe, qui les jugeait trop élevées. Nous avons donc renforcé considérablement notre exposition au risque sur le segment à haut rendement en mars et début avril, via des investissements directs et un indice de dérivé de crédit lié à ce segment de marché (indice iTraxx Crossover).

A number of factors explain the remarkably low current and forecast default rates in European high yield in particular. Before delving into them, it is worth pointing out a salient feature of this crisis, which is suppressing default levels in both geographies – namely, that the high yield markets in both Europe and the US have been shrinking for a number of years leading into the Covid‑19 shock. The European market peaked in size in June 2014 and the US in April 2015.

Contrairement aux deux précédentes récessions économiques (durant lesquelles les taux de défaut ont été élevés), celle-ci n’est pas la conséquence de la complaisance excessive des investisseurs vis-à-vis de ce segment du marché obligataire. Cette complaisance aurait pu constituer l’étincelle déclenchant une énorme vague de défauts de paiement, mais elle n'était tout simplement pas aussi importante que par le passé. En revanche, en repensant aux conséquences des mauvaises décisions de prêts ces dernières années, nous sommes inquiets concernant les marchés des prêts (loans) et du crédit privé.

Le secteur de l'énergie reste le mauvais élève du segment à haut rendement aux États-Unis

En effet, ces dix dernières années, le secteur à haut rendement ayant le plus pâti des prêts spéculatifs a été le segment américain de la fracturation hydraulique/de l’énergie, qui représente toujours une proportion importante du marché du haut rendement américain grâce à la frénésie de dette d’il y a quelques années, qui est responsable en grande partie de l’augmentation actuelle des taux de défaut.

L’énergie a une place bien plus importante dans l’indice américain (12,8 %) que dans son homologue européen (5,0 %) et représente une part élevée des taux de défaut aux États-Unis (ICE Bank of America, au 25 juin 2020). Entre le 1er janvier et la fin mai 2020, les défauts d’entreprises américaines sur les 12 derniers mois ont augmenté de 222 points de base pour atteindre un plus haut sur 10 ans à 4,85 % selon JP Morgan. Le secteur énergétique en représente 38 % du total. La banque américaine estime que la moitié du solde des défauts de 2020, pour être conforme à ses prévisions (plus faibles que le consensus) de 8 %, sera attribuable au secteur de l’énergie.

L’impact indirect favorable des injections de liquidités des banques centrales

Les mesures prises par les gouvernements européens pour fournir une aide directe aux entreprises ont permis de réduire les taux de défaut. En avril, nous avons rédigé deux articles présentant des exemples intéressants d’entreprises européennes en difficultés financières, qui bénéficiaient des injections de liquidités des États. TUI (secteur des voyages) a obtenu un prêt de 1,8 milliard d’euros de la part du gouvernement allemand, par l’intermédiaire de l’établissement public KfW. Autre exemple parlant, celui d’Europcar (location de véhicules) qui a bénéficié d'un prêt de 67 millions d’euros de la part de sa filiale espagnole, avec une garantie à hauteur de 70 % de l’État, et d’un prêt de 220 millions d’euros avec une garantie de 90 % du gouvernement français, alors que Hertz aux États-Unis a fait faillite.

Les marchés à haut rendement européens et américains ont profité de manière indirecte des injections de liquidités des banques centrales et plus précisément de l’importance qu’elles ont accordé au segment des obligations d’entreprise investment grade. Les investisseurs ont bien voulu souscrire aux nouvelles obligations des entreprises directement touchées par l’interruption des voyages et des loisirs (compagnies de croisière, compagnies aériennes, casinos, parcs à thèmes) afin de leur fournir les liquidités nécessaires et affronter une deuxième vague du virus à l'hiver prochain.

This is very different to the experience of 2008-09 when high yield markets ground to a halt for months on end, particularly in the immature European high yield market where there was virtually no new issuance for the best part of 18 months.

À bien des égards, cette récession a été inédite. Avec cet article, nous avons simplement voulu présenter les caractéristiques de chaque marché en début de crise, ainsi que les facteurs qui ont permis aux investisseurs de limiter les pertes prévisibles dues aux défauts d’entreprises.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

6 minutes de lecture

Principaux points à retenir :

- Depuis la fin mars, plusieurs facteurs convergents ont mis les marchés du crédit dans une situation que l’on peut qualifier d’idéale. Dans cet article, nous nous intéressons à la probable faiblesse persistante des taux de défaut malgré le récent choc économique.

- Constatant le choc conjoint infligé par le virus et la baisse des prix du pétrole, les prévisionnistes anticipaient des taux de défaut proches de 15-16 % sur le marché du haut rendement, à l’image des cycles précédents, en utilisant leurs anciens modèles d’analyse qui ne tiennent pas véritablement compte de la singularité du choc récent ou des mesures des autorités afin de minimiser les défauts.

- La correction récente des marchés a été à de nombreux égards très différente de celle de 2008‑09, lorsque l’activité sur les marchés du haut rendement avait été interrompue pendant des mois. Les marchés du haut rendement européens et américains ont profité de manière indirecte des injections de liquidités des banques centrales et plus précisément de l’importance qu’elles ont accordé au segment des obligations d’entreprise investment grade.