Un gérant value peut-il adopter une démarche ESG ?

Richard Brown, gérant de portefeuilles clients au sein de l'équipe Actions européennes dirigée par John Bennett, nous explique pourquoi il est prudent d'adopter un biais value pour investir dans l'univers ESG.

5 minutes de lecture

Principaux points à retenir :

- Les flux ESG en Europe, qui étaient auparavant imperméables à l'évolution de l’aversion au risque sur les marchés actions, ont souffert de la volatilité accrue des marchés en 2022

- Les données publiées témoignent d'une relation modeste entre le score ESG et la valorisation boursière des actions, ce qui tend à montrer qu’un score ESG élevé ne veut pas dire qu'une action est onéreuse

- Selon nous, les gérants value ont à leur disposition un large choix d'actions bon marché affichant de bonnes notations ESG

Alors que leurs flux n'avaient cessé d'accélérer depuis 2016, les fonds actions ESG européens ont enregistré leur premier trimestre de décollecte au 2è trimestre 2022. Si les incertitudes accrues des marchés ont eu un impact sur la grande majorité des stratégies actions en 2022, le fait que les flux ESG soient devenus négatifs en 2022 est une tendance non-négligeable, alors qu'ils avaient été imperméables aux épisodes précédents d'aversion au risque sur les marchés actions.

Il est toutefois peu probable que la communauté des investisseurs et sa clientèle tournent le dos à l’investissement durable. En revanche, les clients peuvent être amenés à se demander pourquoi leurs allocations ESG leur ont conféré des expositions sectorielles et factorielles aussi élevées et leur ont infligé une sous-performance aussi spectaculaire en 2022. Une telle exposition, en moyenne, se caractérise par une surpondération marquée des valeurs technologiques et une sous-pondération prononcée de l'énergie, ce qui se traduit par un biais en faveur des valeurs de croissance. Ce positionnement a largement profité à de nombreux portefeuilles ESG ces dernières années, mais les investisseurs se demandent désormais si le prochain cycle de marché pourrait se révéler encore plus inflationniste.

Les relations historiques suggèrent que si l’inflation tendancielle est plus soutenue, les taux d’intérêt seront probablement également plus élevés et les titres value pourraient ainsi mieux se comporter que les valeurs de croissance. Lors des périodes inflationnistes des années 1970 et de 2003-2006, ce sont les secteurs des télécommunications, des services aux collectivités, de l’énergie, des mines et des matériaux de construction qui avaient obtenu les meilleures performances. Bon nombre de ces secteurs font aujourd'hui partie des listes d’exclusion élargies adoptées par de nombreux fonds ESG.

Dans un tel contexte, comment un client souhaitant allouer son capital de manière responsable et générer des performances ajustées au risque élevées peut-il s'en sortir ? On lui répondait traditionnellement de faire appel à des gérants value, mais peut-on à la fois adopter ce style de gestion et une approche ESG ?

Notre réponse immédiate est OUI.

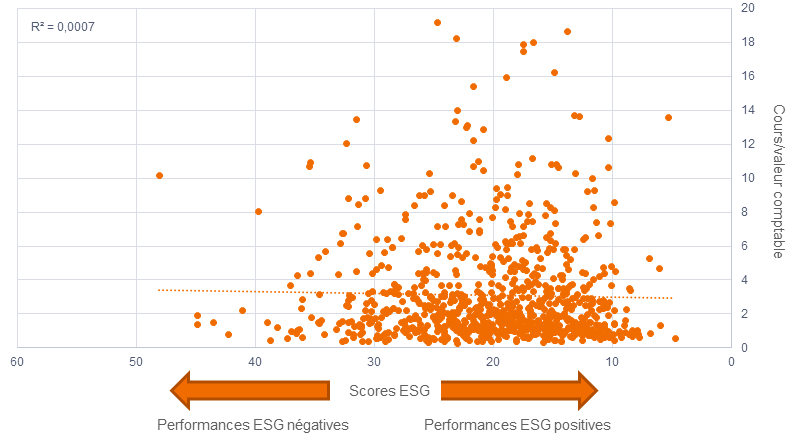

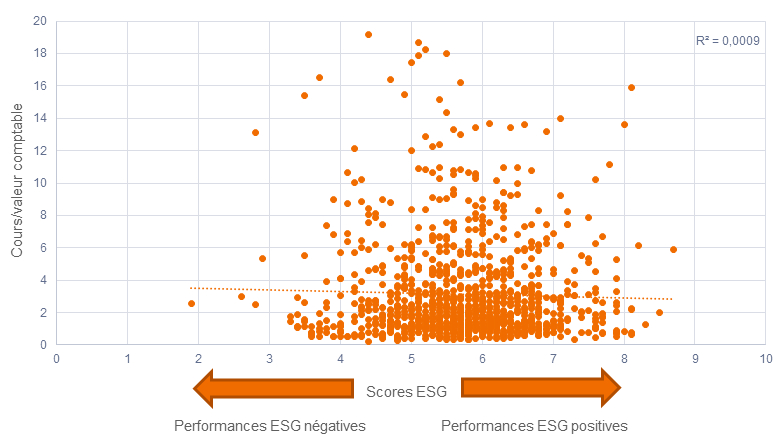

Voici les scores ESG globaux de deux fournisseurs extérieurs – MSCI et Sustainalytics – pour le marché actions européen par rapport aux valorisations actuelles. Nous avons utilisé un ratio cours/valeur comptable comme indicateur de valorisation de sa stabilité relative par rapport à un multiple des bénéfices, comme le ratio cours/bénéfice. Les deux illustrations du Graphique 1 témoignent d'une corrélation faible/inexistante (r au carré <0,0009) entre le score ESG et la valorisation, ce qui suggère que l’univers ne se compose pas exclusivement d’actions « onéreuses » présentant des notations ESG élevées. Nous pensons plutôt que les gérants value peuvent choisir parmi un large éventail d'actions bon marché affichant de bonnes notations ESG.

Graphique 1 – Aucune corrélation entre les scores ESG et les valorisations de marché

Source : MSCI, analyse de Janus Henderson Investors, au 30 juin 2022

Source : Sustainalytics, analyse de Janus Henderson Investors, au 30 juin 2022

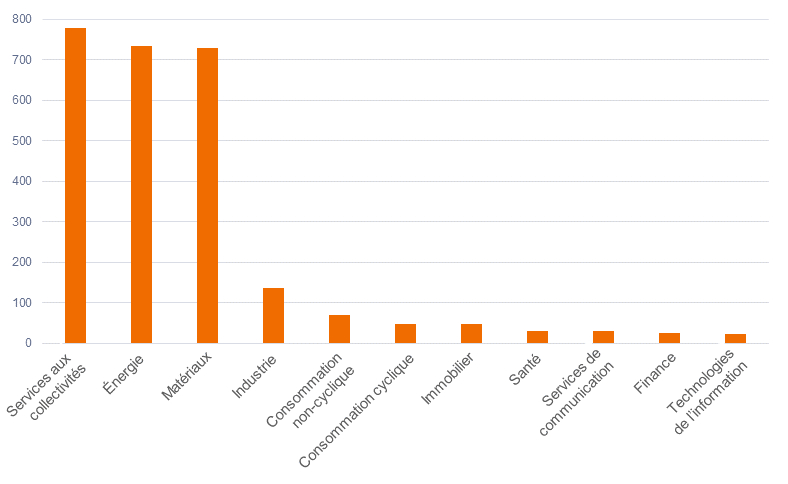

Ce problème de surexposition à certains secteurs apparaît souvent lorsque les critères ESG sont appliqués de manière globale au niveau sectoriel, et non au niveau des valeurs individuelles. Examinons de plus près les secteurs qui ont prouvé qu'ils offraient une couverture contre l'inflation (énergie, matériaux et services aux collectivités) et comparons-les au secteur le plus surpondéré actuellement, à savoir la technologie.

Tout d’abord, le Graphique 2 s'intéresse à l’intensité en carbone (le volume des émissions de scope 1 et 2 produites par unité de revenu).

Graphique 2 – Intensité carbone moyenne par secteur (scope 1 et 2)

Source : Janus Henderson Investors, MSCI, au 30 juin 2022

À première vue, il pourrait paraître judicieux d’exclure les plus grands émetteurs de votre univers d’investissement afin d’aider le monde à emprunter une trajectoire durable. Mais ce que cette évaluation brute ne repère pas, c'est que bon nombre des entreprises affichant les intensités carbone les plus élevées répondent en fait à des besoins sociaux indispensables, comme le chauffage des logements, la construction d'écoles et d'hôpitaux, etc. De plus, ces secteurs joueront un rôle crucial pour organiser une transition ordonnée vers la neutralité carbone. En matière de construction de portefeuille, l'exclusion de ces secteurs empêcherait d'investir dans des industries qui ont permis de protéger les investisseurs pendant les périodes d'inflation élevée.

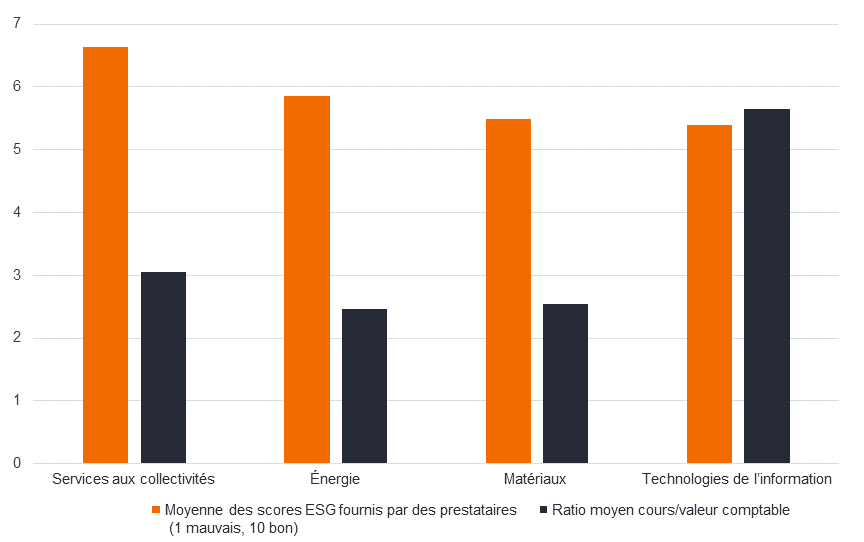

En analysant dans le détail les principaux scores ESG et les valorisations de ces secteurs à forte intensité en carbone, on observe qu'ils peuvent présenter de meilleurs scores ESG et des valorisations inférieures à celles du secteur technologique – Graphique 3. Cette situation pourrait donc offrir des opportunités intéressantes aux gérants value en quête d'entreprises ayant de bons profils ESG et présentant des valorisations raisonnables.

Graphique 3 – score ESG global et valorisation

Source : Janus Henderson Investors, au 30 juin 2022

Conclusion

Même s'il est encore difficile d'anticiper la trajectoire de l’inflation à moyen terme, l'environnement de taux intégré par le marché est nettement plus élevé que celui que nous avons connu ces 15 dernières années. Si ces anticipations persistent, les investisseurs devront probablement diversifier leur exposition aux thématiques de croissance, et en particulier à la technologie, pour atteindre leurs objectifs d'investissement ajustés du risque. Si cela ne doit pas les empêcher d'investir dans des entreprises et des équipes de direction responsables, il est probablement préférable de confier cette tâche à un gérant évaluant chaque action de manière individuelle, plutôt que par le biais d’exclusions sectorielles rigides et globales.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

Le ratio cours/valeur comptable (P/B) est un indicateur de valorisation comparant le cours de bourse à la valeur comptable d'une entreprise.

R-carré (R²) mesure la relation entre la performance d'un portefeuille et de son indice sur une échelle de 0,00 (0 %) à 1,00 (100 %). Un R² plus élevé indique qu'une plus grande proportion des performances d'un portefeuille est affectée par les mouvements du marché et vice versa

L’investissement ESG (environnemental, social et de gouvernance) ou durable prend en considération des facteurs allant au-delà de l’analyse financière traditionnelle. Cette approche peut limiter les investissements disponibles et conduire à des performances et des expositions différentes. Ces dernières peuvent s’avérer plus concentrées dans certains domaines que le marché dans son ensemble.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les valeurs de croissance sont soumises à un risque accru de perte et de volatilité de leurs cours. Elles peuvent en outre ne pas atteindre leur potentiel de croissance perçu.

Les titres « value » peuvent rester sous-valorisés par le marché pendant de longues périodes et peuvent ne pas s’apprécier autant que prévu.

Les secteurs technologiques peuvent être considérablement affectées par l’obsolescence des technologies existantes, la brièveté des cycles de production, la chute des prix et des bénéfices, la concurrence des nouveaux arrivants sur le marché et la conjoncture économique dans son ensemble Un investissement centré sur une seule industrie pourrait être plus volatil que la performance d’investissements moins concentrés et que le marché dans son ensemble.

Les secteurs de l'énergie peuvent sensiblement pâtir des fluctuations des prix de l'énergie, de l'offre et de la demande de combustibles, des initiatives de conservation, du succès des projets d'exploration, des réglementations fiscales et d'autres réglementations gouvernementales.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

5 minutes de lecture

Principaux points à retenir :

- Les flux ESG en Europe, qui étaient auparavant imperméables à l'évolution de l’aversion au risque sur les marchés actions, ont souffert de la volatilité accrue des marchés en 2022

- Les données publiées témoignent d'une relation modeste entre le score ESG et la valorisation boursière des actions, ce qui tend à montrer qu’un score ESG élevé ne veut pas dire qu'une action est onéreuse

- Selon nous, les gérants value ont à leur disposition un large choix d'actions bon marché affichant de bonnes notations ESG