À la défense des obligations défensives : Les arguments en faveur d’une augmentation de la duration

L'équipe PCS présente trois raisons pour lesquelles les investisseurs devraient envisager de réintégrer les obligations à duration intermédiaire dans leurs portefeuilles obligataires.

6 minutes de lecture

Principaux points à retenir :

- Les investisseurs ont, à juste titre, réduit la duration de leurs portefeuilles obligataires pour faire face à la volatilité des taux d’intérêt qui a pénalisé les obligations core cette année.

- Selon nous, si l’on considère cet environnement comme une page blanche, force est de constater que le fait de réintégrer des obligations à duration intermédiaire est susceptible de présenter un intérêt.

- En dehors des avantages à court terme du point de vue du revenu et de la diversification du risque, le principal intérêt d’être exposé à la duration est, selon nous, une possible appréciation du capital.

Cette année, l’adage pour les investisseurs obligataires pourrait être « de la douleur au gain » – les pertes historiques subies par les indices de référence obligataires traditionnels (la douleur) ont cédé la place à un environnement où les titres obligataires core investment grade offrent des rendements proches de 5 % (le gain). Le défi pour les investisseurs obligataires est maintenant de trouver le meilleur moyen de profiter des avantages offerts par la volatilité de cette année.

La chute précipitée des obligations, en parallèle avec la baisse des marchés actions, a suscité chez les investisseurs de véritables questions existentielles concernant leurs portefeuilles obligataires. Nombreux sont ceux qui s’interrogent sur les bienfaits que les obligations peuvent désormais apporter à leur portefeuille, si tant est qu’il y en ait.

Tout au long des consultations que nous avons menées cette année, nous avons constaté combien il était difficile pour la plupart des investisseurs de passer outre le traumatisme subi depuis le début de l’année. Certains se terrent sur la partie courte de la courbe des taux, qui a été davantage protégée de l’extrême volatilité des taux d’intérêt. Cependant, selon nous, l’évolution rapide de l’environnement actuel devrait inciter les investisseurs à se concentrer sur les nouvelles opportunités que ces pertes historiques ont laissées dans leur sillage.

Bien que des questions subsistent quant à l’évolution de l’inflation, nous encourageons les investisseurs à se tourner à nouveau vers les obligations intermédiaires et à chercher à allonger leur duration pour les trois raisons suivantes.

1. Les revenus

Pendant des années, les banques centrales ont maintenu les taux d’intérêt à un niveau artificiellement bas, ce qui a réduit au minimum les revenus que l’on pouvait tirer d’un portefeuille obligataire. L’un des avantages de la réévaluation des obligations est que les investisseurs peuvent désormais obtenir des rendements plus intéressants des obligations core.

Compte tenu du poids des États-Unis sur les marchés financiers, intéressons-nous à l'économie américaine et aux rendements des bons du Trésor américain, par exemple.

| Taux du Trésor américain | 5 ans | 10 ans | 30 ans |

|---|---|---|---|

| 2020 | 0,36 % | 0,93 % | 1,65 % |

| 2021 | 1,26 % | 1,52 % | 1.90% |

| 2022 | 3,85 % | 3,68 % | 3,74 % |

Source : Département du Trésor des États-Unis, chiffres arrêtés en fin d'année (31 décembre) pour les années 2020 et 2021, et au 25 novembre pour l'année 2022. Les performances passées ne permettent pas de prédire les performances futures.

Si la Réserve fédérale américaine (Fed) n’a plus besoin de faire preuve de fermeté et que les taux restent aux niveaux actuellement valorisés, les obligations à duration plus longue pourront assurer des coupons à des niveaux plus attrayants que par le passé.

L’inversion de la courbe des taux enregistrée en 2022 signifie que la duration courte offre des niveaux de revenus similaires à ceux de la duration intermédiaire, mais c’est le « risque » de duration supplémentaire offert par le segment intermédiaire qui se révélera le plus intéressant si nous entrons dans un environnement de récession et d’aversion au risque.

2. Une source de diversification dans un climat d’aversion au risque

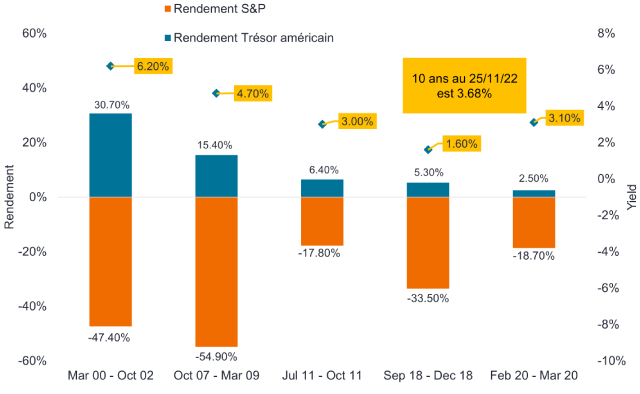

Les atouts des obligations en matière de diversification ont été pratiquement inexistants cette année, puisque les marchés ont réévalué aussi bien les actions que les obligations dans un contexte d’inflation radicalement différent. Mais nous continuons de penser que les obligations core peuvent apporter des avantages en cas de véritable crise. Si le ralentissement de la croissance se poursuit et que les craintes de récession deviennent plus préoccupantes, nous pensons que les investisseurs reviendront sur le marché obligataire à la recherche d’un terrain plus stable. Tout au long de l’histoire, même lorsque les taux étaient aussi bas que lors de la pandémie de COVID-19, les bons du Trésor ont pu remplir leur fonction dans un portefeuille diversifié. C’est dans ce type de contexte de fuite vers la qualité que, généralement, les obligations à plus long terme et à duration intermédiaire surperforment leurs homologues à duration plus courte.

Les obligations ont apporté la diversification nécessaire lors des corrections de marché passées

Source : Département du Trésor des États-Unis et Morningstar, au 28 novembre 2022. Performances en dollars américains. Les performances passées ne permettent pas de prédire les performances futures.

3. Une possible appréciation du capital

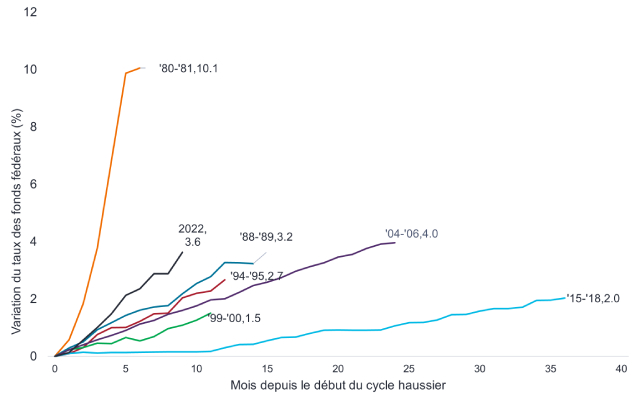

Au-delà des avantages à court terme du point de vue du revenu et de la diversification du risque, les obligations à duration intermédiaire présentent également des avantages à long terme. Avec des baisses comme celles que nous avons connues cette année, nous considérons que le principal intérêt d’être exposé à la duration est une possible appréciation du capital. Le cycle de resserrement actuel aura vu la Fed augmenter ses taux à l’un des rythmes les plus rapides et les plus spectaculaires de l’histoire. Les effets définitifs de ces hausses de taux d’intérêt ne se feront peut-être pas sentir avant des mois, mais beaucoup s’inquiètent déjà du rythme auquel l’économie ralentit.

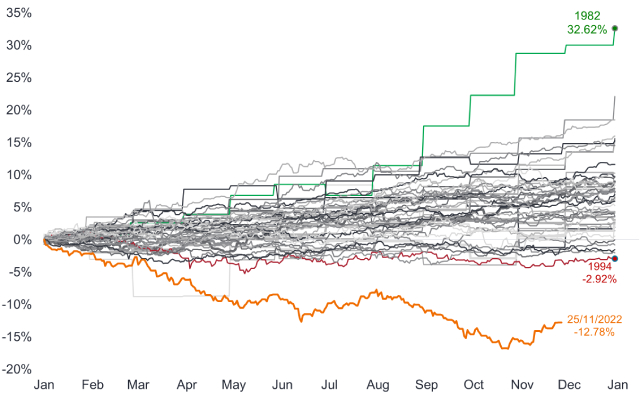

Au début des années 1980, la Fed a considérablement augmenté les taux pour lutter contre l’inflation. Une fois la montée des prix maîtrisée, l'indice Bloomberg US Aggregate (Agg) a par la suite réalisé sa meilleure année, avec un rendement de près de 33 % en 1982, tel que présenté dans le deuxième graphique ci-dessous. Si les niveaux d’inflation commencent à se calmer et que la Fed est obligée de baisser les taux, un profil de duration plus long pourrait permettre de bénéficier d’une importante appréciation du capital.

Le cycle actuel de hausse des taux est l’un des plus spectaculaires de l’histoire de la Fed

Source : Janus Henderson, au 28 novembre 2022.

Rendement total de l'indice Bloomberg US Aggregate depuis le début de l'année

La performance négative a créé un meilleur point d'entrée pour les revenus et la diversification

Rendement total annuel (en USD) de l'indice Bloomberg US Aggregate Bond depuis 1975. Source : Bloomberg, Janus Henderson, au 28 novembre 2022. Les performances passées ne permettent pas de prédire les performances futures.

Ce qui nous attend

Bien qu’il soit impossible de prédire l’environnement macroéconomique futur et que la volatilité des taux d’intérêt puisse très bien se poursuivre, le marché a été pénalisé cette année par l’anticipation d’éventuelles hausses des taux d’intérêt. Les obligations de bonne qualité libellées en dollars américains offrent maintenant un rendement inédit depuis plusieurs années, et la duration permet à nouveau de générer des revenus tout en offrant un potentiel de gestion du risque de baisse et d’appréciation du capital.

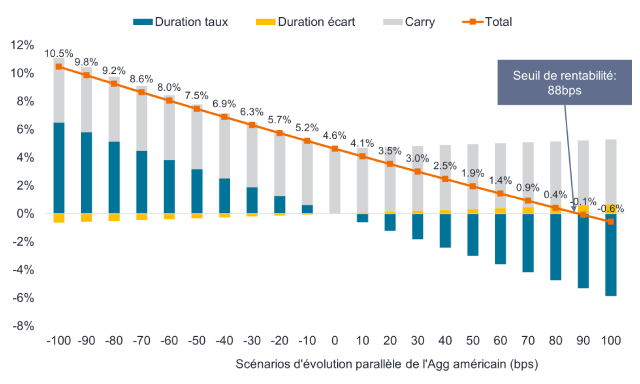

Comme le montre le graphique ci-dessous, le rendement actuel de l’indice US Agg permet d'amortir le choc de 88 points de base (pb) supplémentaires de hausse des taux avant que le capital ne commence à s’éroder. À l’inverse, si les taux baissent de 100 points de base, les investisseurs pourraient voir leur capital s'apprécier en plus du rendement actuel de 4,6 %, avec à la clé une performance totale à deux chiffres.

Les points morts d’inflation se sont réinitialisés à un niveau beaucoup plus élevé

Source : Janus Henderson, au 25 novembre 2022.

Les investisseurs ont, à juste titre, réduit la duration de leurs portefeuilles obligataires pour faire face à la volatilité des taux d’intérêt qui a pénalisé les obligations core cette année. Mais selon nous, si l’on considère cet environnement comme une page blanche, force est de constater que le fait de réintégrer des obligations à duration intermédiaire est susceptible de présenter un intérêt.

Pour vous assurer que votre portefeuille se comporte comme vous l’entendez ou pour discuter des opportunités offertes par le marché obligataire qui pourraient correspondre à vos objectifs, veuillez contacter notre équipe de construction de portefeuille et de stratégie pour une consultation personnalisée.

Information importante

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore. Investir comporte des risques, y compris la perte possible du capital et la fluctuation de la valeur.

Un point de base (pb) est égal à 1/100 ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %. L’indice Bloomberg US Aggregate Bond est un indicateur global du marché des obligations imposables à taux fixe investment grade, libellées en dollars américains.

Le portage est le revenu excédentaire obtenu en détenant un titre dont le rendement est plus élevé que celui d’un autre titre.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa. Une inversion de la courbe des taux se produit lorsque les rendements à court terme sont supérieurs aux rendements à long terme.

Le resserrement quantitatif (ou QT pour quantitative tightening) est une politique monétaire du gouvernement utilisée occasionnellement pour diminuer la masse monétaire en vendant des titres d’État ou en les laissant arriver à échéance et les sortir de ses encaisses.

Les bons du Trésor américain sont des titres de créance directement émis par le gouvernement des États-Unis. En achetant des emprunts d'État, l'investisseur devient un créancier de l'État. Les bons du Trésor et les emprunts d’État américains sont garantis de plein droit et bénéficient du crédit accordé au gouvernement des États-Unis. Ces obligations sont généralement considérées comme exemptes de risque de crédit et offrent généralement des rendements inférieurs à ceux d'autres titres. Le coussin de rendement, défini comme le rendement d’un titre divisé par sa duration, est une approche courante qui considère les rendements obligataires comme un coussin protégeant les investisseurs obligataires des possibles effets négatifs du risque de duration. Le coussin de rendement permet potentiellement d’atténuer les pertes dues à la baisse des prix des obligations si les rendements devaient augmenter. Une courbe des taux représente les rendements (taux d’intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates de maturité différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

6 minutes de lecture

Principaux points à retenir :

- Les investisseurs ont, à juste titre, réduit la duration de leurs portefeuilles obligataires pour faire face à la volatilité des taux d’intérêt qui a pénalisé les obligations core cette année.

- Selon nous, si l’on considère cet environnement comme une page blanche, force est de constater que le fait de réintégrer des obligations à duration intermédiaire est susceptible de présenter un intérêt.

- En dehors des avantages à court terme du point de vue du revenu et de la diversification du risque, le principal intérêt d’être exposé à la duration est, selon nous, une possible appréciation du capital.