L’inflation : « is this the real thing? Is this just fantasy ? »*

John Pattullo, Co‑responsable de la gestion obligataire stratégique, explique pourquoi une reflation cyclique attendue et prévisible ne doit pas être confondue avec une accélération structurelle de l’inflation.

2 minutes de lecture

Principaux points à retenir :

- Une fois que nous serons rentrés dans le printemps et l’été 2021 et que nous pourrons enfin échapper aux mesures de confinement liées à la pandémie, nous nous attendons à assister à une accélération de l’inflation sous-jacente et de l’inflation globale.

- Toutefois, il convient de distinguer ce qui pourrait être un rebond cyclique relativement important des « dépenses de vengeance » de tous les autres facteurs structurels qui expliquent pourquoi nous vivons dans une économie caractérisée par une faible croissance et une faible inflation.

- La façon dont les banques centrales pourraient réagir à cette inévitable inflation à court terme provoquée par les coûts sera très intéressante et sera à l’origine à la fois de menaces et d’opportunités pour tous les investisseurs.

As we navigate our way through the COVID‑19 crisis, people have started to worry about inflation once again. A couple of years ago I wrote that the Phillips Curve – a useful gauge for inflationary pressures in an economy and used by central banks in setting policy – has broken (Broken curves: are misguided inflation measures leading to policy mistakes?). Back in June 2020, I wrote So… what about inflation? What follows is an update of our thoughts on inflation as we see it, in the Strategic Fixed Income team.

Les signes visibles d’une reflation favorisée par des « goulets d’étranglement »

Près de dix mois après le début de la crise de la Covid‑19, nous sommes actuellement en train de passer du choc désinflationniste de la demande (la première étape) à la reflation favorisée par des « goulets d’étranglement » de la reprise cyclique, (la deuxième étape). Pour autant, il s’agit de ne pas confondre une reflation cyclique attendue et prévisible avec une accélération structurelle de l’inflation et des anticipations inflationnistes. Cette confusion présente des opportunités et des menaces pour les investisseurs, mais des maux de tête pour les banquiers centraux.

Une fois que nous serons rentrés dans le printemps et l’été 2021 et que nous pourrons enfin échapper aux mesures de confinement liées à la pandémie, nous nous attendons à assister à une accélération de l’inflation sous-jacente et de l’inflation globale. Cette dernière sera favorisée par le rebond cyclique de l’activité : les économies redémarrent et les gens sortent à nouveau et recommencent à dépenser et à vivre (youpi !).

Nous nous attendons à ce qu’il s’agisse davantage d’une inflation par les coûts (une inflation mauvaise ou de nature fiscale), principalement due à des goulets d’étranglement dans la production. En bref, le rythme de l’évolution de la demande pourrait, pendant une brève période, excéder celui de l’évolution de la production. Les stocks sont actuellement bas et tendus en raison du confinement et il faudra du temps pour les reconstituer.

Il suffit d’examiner les prix du cuivre ou du bois de sciage. « Docteur Cuivre » est à son plus haut niveau en 6 ans (Graphique 1), tandis que le bois de sciage manque sous l’effet de la vigueur du marché immobilier américain. En outre, si nous reprenons tous l’avion, les approvisionnements en kérosène ne pourront pas être entièrement remis en route d’un coup de baguette magique. Lorsque je suis allé faire le plein pour la quatrième fois cette année, la station-service était déserte, mais tout cela peut changer très rapidement. Les habitudes de consommation vont, dans une certaine mesure, revenir à ce qu’elles étaient : moins de vélos d’appartement et de chauffages de terrasse et plus de crème solaire et de vacances.

Graphique 1 : « Docteur Cuivre » est à son plus haut niveau en 6 ans

copper, cash, US dollar; cash prices at the end of LME day</small>

</div>

<p>As Simon Ward, our economic adviser, has pointed out, the inventory cycle has bottomed; as has the capital expenditure (capex) cycle, while we are roughly half way in a long running housing cycle. In addition, we obviously have super loose monetary and fiscal policy.</p>

<p>In a reflationary period you would expect commodities to motor, the yield curve to steepen, bond yields to rise, the dollar to weaken and value/cyclical stocks to (at last!) outperform growth. As we often say, “live in growth, but holiday in value”. Well, it’s holiday time but they never last long enough. For this reason we have a lot of fairly short‑dated, ‘yieldy’ corporate bonds (bonds with reasonably high yields) in our funds and have hedged some of the interest rate risk – most unusual for myself and my co-head, Jenna Barnard; since we are, after all, card carrying secular stagnation-ists!</p>

<p>The point being: always distinguish a cyclical trade from a structural one; frankly in all aspects of investing (or even life) but especially in credit selection, as per our ‘sensible income’ mantra and, obviously, in interest rate management.</p>

<h2 class=) Ne vous laissez pas bercer par les fluctuations de l’inflation globale

Ne vous laissez pas bercer par les fluctuations de l’inflation globale

The other point on inflation is of course, that the headline number swings around – a lot – due to the oil price. We had a negative oil price in April, so when this drops out of the 12‑month rolling number, ceteris paribus, the price will rise. Do the math! I look forward to CNBC commentators telling us we have a break out of inflation in the summer.

Un dollar faible a également tendance à accroître le prix des biens importés pour les Américains et est généralement reflationniste pour le monde. En outre, sous l’effet des mesures de confinement, les éléments constitutifs des chiffres de l’inflation ont changé ; à savoir les prix des voitures d’occasion et les coûts des logements aux États-Unis.

En Europe, les perspectives d’inflation sont, comme toujours, plus favorables et modestes qu’aux États-Unis, mais toujours à la merci d’effets de base. Le Graphique 2 illustre les anticipations inflationnistes du marché pour la seconde moitié de la prochaine décennie, en Europe et aux États-Unis. Les niveaux demeurent modérés dans les deux régions.

Graphique 2 : anticipations inflationnistes aux États-Unis et Europe

Source : Bloomberg, Janus Henderson Investors, au 15 décembre 2020.

Note: 5-year, 5-year forward inflation swap rates in the US and Europe. A common measure used to look at the market’s future inflation expectations.

Nous pensons en fait que le rebond pourrait être assez violent. L’Australie et la Nouvelle-Zélande semblent toutes les deux être les témoins d’un rebond assez fort. La sensible croissance de la masse monétaire a été bien annoncée, mais jusqu’à une date récente, elle a été compensée par un effondrement de la vitesse de circulation de la monnaie1 dans la mesure où le taux d’épargne a explosé. Aux États-Unis, le taux d’épargne a augmenté à 33,7 % en avril, mais il est retombé à 13,6 % en octobre (un niveau plus normal se situe aux alentours de 8 %). Les dépenses refoulées prêtes à se concrétiser se montent à des milliers de milliards de dollars.

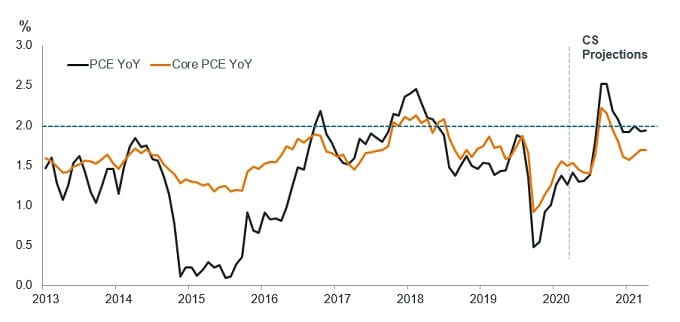

C’est là que cela devient intéressant pour les gérants obligataires, déroutant pour les observateurs de marché et difficile pour les banquiers centraux. La Réserve fédérale américaine a déclaré publiquement qu’elle allait laisser l’économie surchauffer (Janet Yellen l’avait également dit il y a des années, mais elle a échoué). Ce faisant, elle espère réduire le taux de chômage et l’écart de production grâce à sa dernière innovation en matière de politique monétaire : le ciblage de l’inflation symétrique. Le Graphique 3 montre l’évolution des prix des dépenses de consommation personnelle (PCE) aux États-Unis au cours des dernières années et les prévisions 2021 de Crédit Suisse.

Graphique 3 : indices des prix PCE sous-jacent et global aux États-Unis – volatilité en vue

Source : Crédit Suisse, Janus Henderson Investors, au 8 décembre 2020

We must try to distinguish what could be quite a large cyclical bounce back in ‘revenge’ spending from all the other long‑term structural factors that explain why we live in a low growth and low inflation economy. In other words, some people may confuse short‑term, bottleneck, cost‑push, price volatility, imported inflation, with demand‑pull inflation. The latter being where prices are pulled up permanently due to a lack of goods, services, capital or labour. In a demand‑pull situation, people would demand higher wages due to the scarcity of labour, in order to afford more expensive goods in the shops. The price of capital – interest rates – would or should, then rise to dampen the excess demand, in a classic 1970s upward price spiral.

Donc… où en sommes-nous avec l’inflation ?

Nous continuons de penser que le scénario d’une inflation par la demande est très peu probable compte tenu de tout le recul acquis en observant les dynamiques de croissance et d’inflation au Japon et en Europe. En outre, comme je l’ai écrit dans mon précédent article en juin, la menace d’un changement de régime avec l’adoption de stratégies de type « politique monétaire moderne »2 subsiste (même si au vu du résultat de la récente élection présidentielle américaine, nous avons le sentiment que ce risque s’est quelque peu atténué). Toutefois, nous continuons de vivre dans un monde où la répression financière3 est grandissante, avec des rendements réels négatifs, ce qui va devenir de plus en plus difficile pour nous tous.

Thus, we remain long of credit risk and short of government/interest rate risk. The way central banks might react to the inevitable ‘bad’, cost‑push inflation, will be fascinating and will throw up threats and opportunities for all investors. We remain flexible in our thinking and in the meantime stick to our core sensible income strategy while being wary of a cyclical reflationary surge, but only for a while…

Suivez de près toute rotation sur les marchés actions, les prix des matières premières, le dollar américain (l’indicateur ultime) et les anticipations inflationnistes pour voir combien de temps ces éléments témoins d’une accélération de l’inflation durent. Souvenez-vous, essayez de ne pas confondre une poussée reflationniste cyclique à court terme avec un environnement désinflationniste structurel.

Nous tenons à remercier tous nos clients pour leur soutien continu et espérons que l’année 2021 sera moins fertile en évènements !

1Vitesse de circulation (de la monnaie) : fréquence à laquelle une unité monétaire est utilisée pour acheter des biens et des services au cours d’une période donnée. En d’autres termes, c’est le nombre de fois qu’un dollar est dépensé pour acheter des biens et des services par unité de temps.

2Théorie monétaire moderne (MMT) : approche non orthodoxe de la gestion de l’économie selon laquelle, en termes simples, les pays émettant leur propre monnaie « ne peuvent jamais se trouver à court d’argent », contrairement aux particuliers et aux entreprises.

3Répression financière : elle consiste, en termes simples, à mettre les régulations et les politiques au service d’un abaissement forcé des taux d’intérêt sous le taux d’inflation, ce qui est également qualifié de « taxe furtive » sanctionnant les épargnants et bénéficiant aux débiteurs.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

2 minutes de lecture

Principaux points à retenir :

- Une fois que nous serons rentrés dans le printemps et l’été 2021 et que nous pourrons enfin échapper aux mesures de confinement liées à la pandémie, nous nous attendons à assister à une accélération de l’inflation sous-jacente et de l’inflation globale.

- Toutefois, il convient de distinguer ce qui pourrait être un rebond cyclique relativement important des « dépenses de vengeance » de tous les autres facteurs structurels qui expliquent pourquoi nous vivons dans une économie caractérisée par une faible croissance et une faible inflation.

- La façon dont les banques centrales pourraient réagir à cette inévitable inflation à court terme provoquée par les coûts sera très intéressante et sera à l’origine à la fois de menaces et d’opportunités pour tous les investisseurs.