Pourquoi investir maintenant dans les valeurs technologiques ?

Bien que l’environnement macroéconomique soit toujours incertain, l’équipe Construction et Stratégie de portefeuille estime que les investisseurs devraient envisager des stratégies de gestion active sur les valeurs technologiques qui privilégient les entreprises rentables, étant donné le rôle essentiel de la technologie dans la construction du monde de demain.

3 minutes de lecture

Cet article fait partie du dernier rapport Tendances et Opportunités, qui cherche à offrir différentes thérapies pour atténuer l'impact des derniers chocs de marché, en offrant une perspective à long terme et des solutions potentielles.

Les liquidités sont reines et les fondamentaux ont plus d’importance qu’au cours des dix dernières années.

Récapitulatif depuis le début de l’année

- La hausse des taux d’intérêt et l’inflation ont mis en évidence les faiblesses des modèles économiques des entreprises technologiques, qui ont bénéficié pendant plus de dix ans de conditions monétaires favorables pour financer leur croissance.

- Si le secteur technologique a été le plus durement touché, les marchés ont montré une préférence pour les entreprises rentables susceptibles de mieux résister à un environnement de taux plus élevés.

- Certaines des valeurs technologiques les plus performantes de la décennie ont subi des pertes de plus de 50 % depuis le début de l’année, ramenant leurs P/E à des niveaux comparables à ceux du secteur de la consommation de base dont la croissance est plus lente. Ainsi, le P/E de l’indice S&P 1500 IT est à 23,6 contre 21,6 pour l’indice S&P 1500 Consumer Staples.

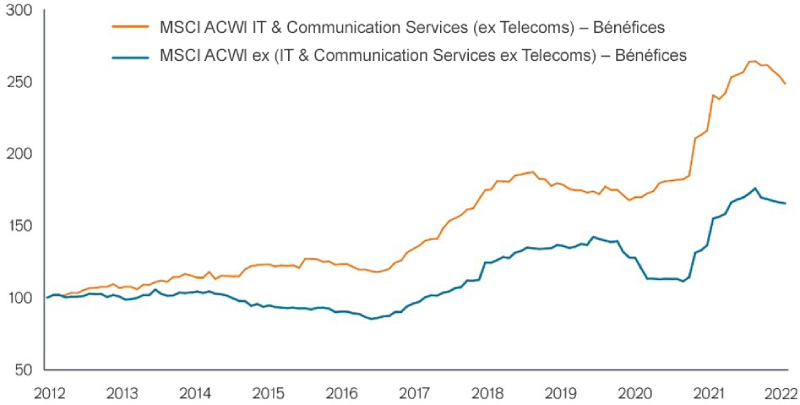

Croissance élevée des bénéfices

Bénéfices du secteur technologique par rapport à ceux des secteurs non technologiques (%)

Source : Janus Henderson Investors, Bernstein, au 31 août 2022. Remarque : Indice en base 100 au 31 mai 2012. Le graphique sur les bénéfices du secteur technologique compare les bénéfices de l’indice MSCI ACWI IT & Communication Services (ex Telecoms) et ceux de l’indice MSCI ACWI ex (IT & Communication Services ex Telecoms). Sur la base des bénéfices de la dernière période. Avant décembre 2018, l’indice personnalisé MSCI ACWI IT & Communication Services comprend des entreprises qui appartenaient initialement au secteur de la technologie, aussi bien que des entreprises qui appartiennent actuellement au secteur des services de communication.

Perspectives

- La hausse des taux complique le financement et le rend plus coûteux. Les entreprises technologiques non rentables doivent prendre des mesures drastiques et réduire leur besoin en liquidités pour survivre. Parmi ces entreprises, nous nous attendons à des coupes dans les effectifs, le marketing et les budgets de recherche et développement.

- Les entreprises de meilleure qualité et plus rentables pourraient réinvestir leurs bénéfices dans la R&D et prendre des parts de marché aux entreprises en difficulté.

- Malgré les perspectives macroéconomiques, la technologie continue de jouer un rôle essentiel dans l’avenir de la société, et nous pensons que ce secteur sera capable de rebondir lorsque l’incertitude s’estompera. Dans cet environnement difficile, les entreprises gagnantes sont susceptibles d’afficher des bénéfices et des hausses de cours considérables.

Bilans et flux de trésorerie plus solides

Les valeurs technologiques affichent des bilans solides

| Secteur | Trésorerie nette en % de la capitalisation boursière | Rendement Valeur d’entreprise (VE)/Flux de trésorerie disponibles (FCF) |

|---|---|---|

| Technologie de l’information | -1 % | 3 |

| Santé | -9 % | 5 |

| Consommation de base | -13 % | 4 |

| Consommation cyclique | -15 % | 4 |

| Matériaux | -16% | 6 |

| Énergie | -17 % | 9 |

| Services de communication | -19 % | 5 |

| Industrie | -26% | 4 |

| Services aux collectivités | -65 % | 2 |

Source : Janus Henderson Investors, Credit Suisse, au 11 juillet 2022. Les données concernent les indices sectoriels du MSCI World, à l’exclusion du secteur financier. Les liquidités nettes désignent les liquidités totales inscrites au le bilan moins la dette, les liquidités indiquent correspondent aux liquidités inscrites au bilan. La « trésorerie nette en % de la capitalisation boursière » représente la trésorerie nette au bilan d’une entreprise en pourcentage de sa capitalisation boursière totale. Le rendement VE/flux de trésorerie disponibles (FCF) est la réciproque de la valeur d’entreprise (VE)/FCF de la période courante.

Perspective de l'équipe PCS

- Nous pensons qu’il est temps de reconsidérer l’exposition aux valeurs technologiques dans les portefeuilles. Les liquidités sont reines et les fondamentaux ont plus d’importance qu’au cours des dix dernières années. Une approche prudente consisterait à privilégier les entreprises rentables ou présentant des perspectives de rentabilité intrinsèques et claires.

- Le secteur de la technologie est un marché très fragmenté sur lequel les entreprises non rentables ou fortement endettées peuvent représenter une proportion importante de l’indice.

- Il convient d’envisager des stratégies actives qui privilégient les entreprises rentables capables d’accroître leur part de marché et éventuellement d’acquérir des entreprises déficitaires, ce qui augmente leur potentiel de croissance à long terme.

- Bien que nous nous attendions à une plus grande volatilité et au risque de nouvelles révisions à la baisse des bénéfices, les baisses de cours auxquelles il faut s’attendre pourraient être l’occasion de reconstituer une allocation au secteur technologique.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

3 minutes de lecture

Articles associés