Obligations high yield : cinq facteurs qui expliquent les niveaux actuels des spreads

Les spreads de crédit se sont écartés du fait des craintes de récession qui dominent. Dans cet article, Brent Olson et Tom Ross, deux de nos gérants high yield examinent cinq facteurs qui les maintiennent actuellement sous contrôle.

11 minutes de lecture

Principaux points à retenir :

- L’inflation guide actuellement les décisions des banques centrales. Leurs réponses massives et l'envolée des rendements signifient que les mouvements de spreads sont avant tout influencés par l'évolution des taux.

- Les spreads se sont écartés, mais ils reflètent davantage un ralentissement passager qu'une récession profonde. Les spreads pourraient s'avérer raisonnables si les taux de défaut restent conformes aux anticipations du marché, même si un regain de volatilité pourrait survenir du fait de conditions de liquidité qui restent difficiles.

- Le marché high yield est de meilleure qualité et plus diversifié qu'au cours des précédentes corrections. Et comme les besoins de refinancement à court terme sont limités, ce marché semble bénéficié de facteurs techniques favorables.

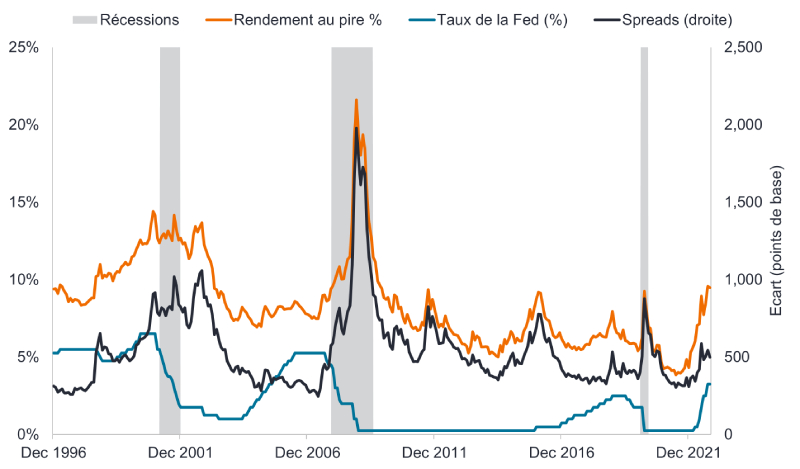

Il est difficile de déterminer l’orientation des obligations high yield car elles sont exposées aux mouvements désordonnés des emprunts d’État. À cela s’ajoutent les inquiétudes suscitées par la perspective d’une récession, la Réserve fédérale américaine (Fed) et d’autres banques centrales ayant ouvertement admis qu’un tel scénario pourrait s'avérer nécessaire pour contenir l’inflation. Les obligations high yield étant davantage sensibles à la santé des entreprises, elles ont réagi aux inquiétudes de fléchissement de l'économie : les spreads de crédit (différence entre le rendement des obligations d'entreprises et celui d'emprunts d'État de maturité similaire) se sont élargis et les rendements ont augmenté.

Comme le montre le Graphique 1, les rendements des obligations américaines high yield ont atteint des niveaux attractifs, oscillant autour de 9,5 % depuis fin septembre 2022. Cependant, une part importante de ces rendements reflète la hausse de ceux des bons du Trésor américain, hausse symptomatique des préoccupations liées à l’inflation et au resserrement de la politique monétaire de la Fed. Les spreads se sont certes écartés, mais on pourrait faire valoir qu’à environ 500 points de base (pb), ils sont encore loin d’intégrer un scénario de profonde récession. En fait, ils sont inférieurs aux niveaux de 700 pb observés lors de la crise énergétique de 2015 lorsque les prix du pétrole s'étaient effondrés, marquant le début d'une période difficile pour les entreprises d'exploration et de production d'or noir.

Graphique 1 : les rendements des obligations américaines high yield subissent la double influence des taux et des spreads

Source : Bloomberg, périodes de récession aux États-Unis selon le NBER (zones grisées), yield to worst (%) de l'indice ICE BofA US High Yield , taux des Fed Funds (borne supérieure, %), spread ajusté des options (OAS) de l'indice ICE BofA US High Yield (points de base), du 31 décembre 1996 au 21 octobre 2022. Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %. Les rendements peuvent varier et ne sont pas garantis.

Il est difficile de distinguer précisément l’effet des taux de celui du crédit. Les mauvaises nouvelles deviennent de bonnes nouvelles, le marché s’accrochant à l’idée que la dégradation des chiffres économiques pourrait entraîner un virage moins restrictif de la Fed. Cet espoir pourrait durer un certain temps, mais souvent les mauvaises nouvelles économiques rattrapent les entreprises et les défauts (le non-respect des remboursements sur les obligations) surviennent. Nous le voyons dans le Graphique 1 : les spreads ne cessent de s’écarter en période de récession, même si la Fed cherche à réduire ses taux directeurs, essayant ainsi de réparer les dommages économiques infligés avec retard et induits par son précédent resserrement. Il convient toutefois de noter que la politique de taux d’intérêt zéro au cours des deux dernières récessions a eu un effet exagéré sur les mouvements de spreads à mesure que les rendements des bons du Trésor s'enfonçaient.

Alors pourquoi les spreads ne sont-ils pas plus élevés ?

Plusieurs facteurs d'atténuation sont actuellement à l'œuvre.

Tout d'abord, il est important de reconnaître que les spreads ont déjà beaucoup bougé en peu de temps. Les spreads du marché high yield américain d'environ 500 pb à fin octobre 2022 sont déjà bien supérieurs à leurs points bas de 300 pb atteints en 2021 et correspondent au double des creux touchés en 1997 et 2007. Ils apparaissent ainsi supérieurs à la moyenne de 453 pb des 10 dernières années et juste en dessous de leur moyenne à longue terme de 542 pb.1 Avec une inflation globale aux États-Unis de 8,2 % en septembre 2022 et un marché high yield américain offrant un rendement de 9,5 %, il s'agit de l'une des rares classe d'actifs offrant une rémunération supérieure à l'inflation, même si le moindre défaut serait de nature à remettre en question ce constat.

Alors, dans quelle mesure devrions-nous nous inquiéter des défauts obligataires ? Les défauts aux États-Unis en 2020 ont atteint 74 milliards USD (soit un taux de défaut de 7 %), suivis de moins de 6 milliards en 2021 (taux de défaut de 0,4 %). 3 Le taux de défaut à fin 2022 pourrait avoisiner 1,7 % mais devrait remonter en 2023– Bank of America, par exemple, estime que le taux de défaut du high yield américain atteindra 6 % en 2023. Cela inclut 20 milliards USD figurant sur sa liste de surveillance et potentiellement jusqu'à 53 milliards pour les structures de capital distressed, à comparer à un marché high yield américain représentant plus de 1200 milliards USD.3

Si l'on retient une hypothèse de taux de défaut de 6 % (avec un taux de recouvrement de 40 %, soit ce que les créanciers pourraient récupérer), cela donne un taux de défaut réel de 3,6 % (6 % x 0,6). Ajoutez à cela une prime de liquidité (spread supplémentaire pour compenser la difficulté potentielle de traiter ces titres dans des marchés volatils) d'environ 325 à 350 pb, et cela pourrait justifier des spreads entre 625 et 650 pb, alors qu'ils oscillent actuellement autour de 500 pb. En d'autres termes, au fur et à mesure que les défauts surviendront, les spreads pourraient atteindre la fourchette de 600 à 650 pb. Ces niveaux traduisent historiquement beaucoup de mauvaises nouvelles et représentent selon nous une excellente opportunité d'achat. Bien sûr, une grave récession ou un effondrement du sentiment de marché pourrait entraîner une tension des taux de défaut et des spreads, même si encore une fois, ce cas de figure a souvent constitué une bonne opportunité d’achat.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Des fondamentaux décents mais qui se dégradent

Deuxièmement, les fondamentaux semblent actuellement bien orientés. En moyenne, l’endettement brut du marché high yield américain (dette rapportée aux bénéfices) est actuellement de 3,6 fois les bénéfices, soit proche des plus bas atteints au cours de la dernière décennie, tandis que la couverture des intérêts est à un niveau record depuis 2002, les bénéfices couvrant 5,8 fois les charges d’intérêts. 4

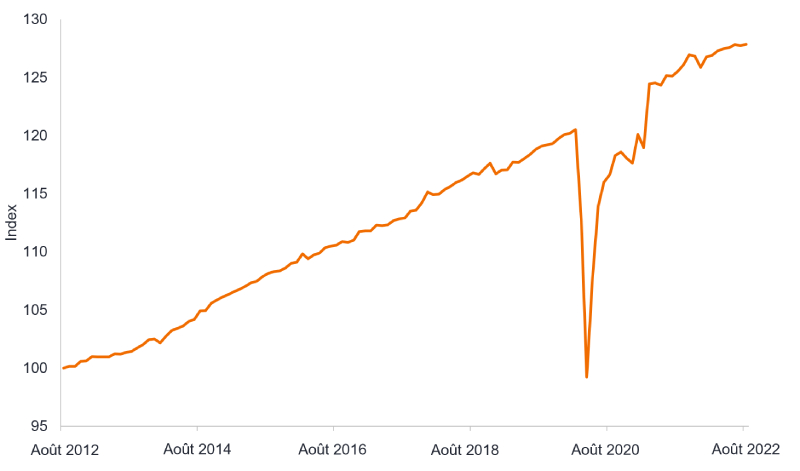

À ce stade, il est nécessaire de rappeler aux lecteurs que les fondamentaux du crédit apparaissent globalement satisfaisants alors même que nous entrons en récession. Les ratios affichés par les entreprises sont en effet dopés par des bénéfices qui ont récemment atteint des sommets. Cela étant, les secteurs tels que l’énergie qui bénéficient actuellement de l’inflation des prix du pétrole et du gaz sont bien représentés dans le marché high yield. En outre, les bénéfices ont relativement bien résisté, l’inflation généralisée ayant couvert la hausse des prix. Cependant, nous anticipons une dégradation des bénéfices à mesure que les consommateurs et les entreprises deviennent de plus en plus réticents à accepter les hausses des prix et l'augmentation des coûts des intrants. Pour l'instant, le consommateur résiste (même si dans les enquêtes, il insiste sur les difficultés posées par la hausse des prix).

Graphique 2 : les dépenses réelles de consommation personnelle continuent d'augmenter aux États-Unis

Source : FRED, US Bureau of Economic Analysis, dépenses réelles de consommation personnelle (indice de quantité en chaîne), du 31 août 2012 au 31 août 2022. Indice à août 2012 = 100.

Les secteurs les plus sensibles aux taux tels que la construction de logements et l'immobilier commercial souffrent déjà des conditions financières plus restrictives, mais la transmission à d'autres secteurs s'avère plus progressive. Cela peut sembler déroutant. Mais comme de nombreux pays développés n'ont levé la totalité de leurs restrictions liées à la COVID que cette année, nous observons toujours une certaine dynamique dans le secteur des services. Nous avons été surpris de la bonne résistance des résultats trimestriels publiés au titre du 3ème trimestre 2022. Ces publications ont donné un répit aux marchés actions. Les bénéfices plus résilients du ratio cours/bénéfice (P/E) signifient en effet que la correction des actions pourrait s'essouffler (jusqu’à ce qu’une nouvelle tendance émerge du fait de résultats décevants ).

Les marchés actions et les obligations high yield présentent généralement une corrélation positive (c.-à-d. qu'ils évoluent habituellement dans le même sens), de sorte que tout calme sur les marchés actions est susceptible d’empêcher un nouvel écartement des spreads. Les ventes de fin d'année pourraient constituer un véritable test et indiquer si les entreprises doivent revoir à la baisse leurs perspectives bénéficiaires.

De solides facteurs techniques

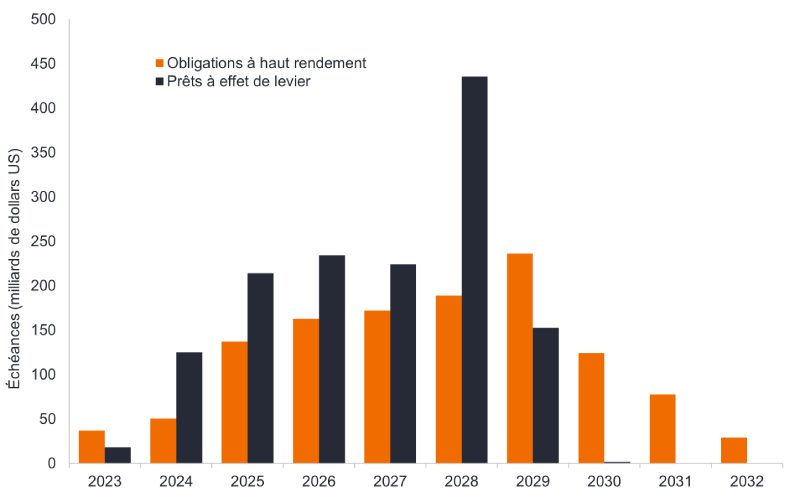

Le troisième facteur a trait aux solides facteurs technique (dynamique de la demande et de l'offre) induits par une offre relativement limitée d'obligations high yield. La récente crise de la COVID a constitué un contexte particulier pour les marchés du crédit. Les entreprises se sont lancées dans des financements à un moment où les autorités étaient désireuses de les rendre accessibles et bon marché. Par conséquent, de nombreuses entreprises ont refinancé leur dettes sur des taux relativement bas. Des niveaux de refinancement plus élevés aux États-Unis et en Europe ne sont pas attendus avant 2025.5 Le Graphique 3 montre le faible volume des arrivées à échéance en 2023 et 2024 pour le marché high yield américain (en USD). Cela fait partie des raisons pour lesquelles le cycle de défaut et le taux de défaut (bien qu'en hausse) ne devraient pas atteindre des niveaux alarmants au cours des deux prochaines années, même dans un contexte de récession.

Graphique 3 : les besoins de refinancement du marché high yield américain sont limités à court terme

Source : BofA Global Research, au 30 septembre 2022.

En outre, les obligations qui arrivent à échéance au cours des deux prochaines années concernent surtout des émetteurs BB. Ces crédits, parmi les plus solides du marché high yield, disposent généralement d'une plus grande marge de manœuvre pour refinancer leurs émissions arrivant bientôt à maturité que les emprunteurs notés CCC.

La crise de la COVID a également accéléré les sorties de l'univers investment grade en 2020, de sorte que beaucoup de sociétés investment grade parmi les plus vulnérables ont déjà été dégradées, ce qui pourrait limiter le nombre d’anges déchus (obligations dégradées de la catégorie investment grade en high yield) si le ralentissement économique ne s'avère pas trop sévère. Les rares nouvelles émissions high yield associées à de solides volumes d'étoiles montantes (obligations passant en catégorie investment grade) signifient que l'offre nette négative compense la réduction de l'appétit pour le high yield, ce qui maintient les spreads sous contrôle.

Le sentiment baissier signifie que le marché sous-pondère actuellement les émissions high yield, ce qui provoque de violents rebonds dans ce marché plutôt vendeur. Cela s'explique par le fait que les investisseurs ayant des positions vendeuses peuvent être obligés de les clôturer pour cristalliser leurs gains ou réduire leurs pertes.

Un marché de meilleure qualité

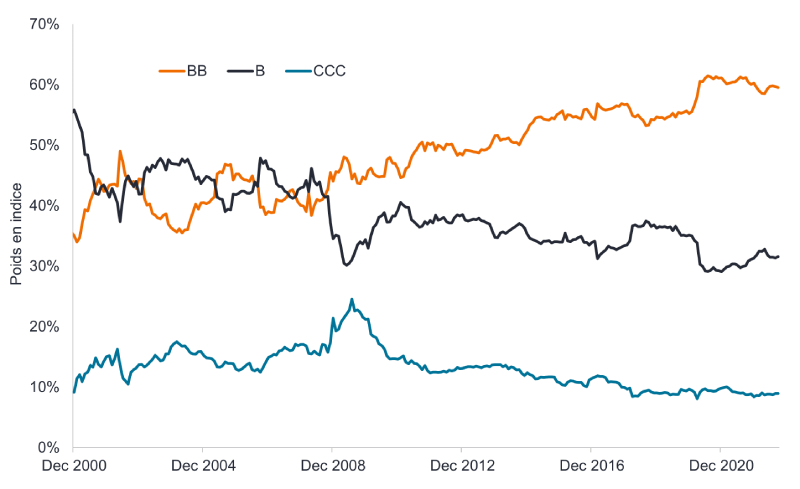

Quatrièmement, les marchés high yield américain et européen sont de meilleure qualité aujourd’hui que lors des précédentes périodes de ralentissement, ce qui entraîne une amélioration des émissions high yield à l’échelle mondiale. Les obligations notées BB de qualité supérieure représentent désormais une pondération élevée (il s'agit du segment high yield le plus proche de monter en catégorie investment grade), tandis que la proportion des obligations notées CCC, les plus vulnérables à des défaut, a reculé. La fourchette de spreads au sein des obligations notées BB a tendance à être beaucoup plus étroite, ce qui contribue encore une fois à expliquer pourquoi les spreads ne s’écartent pas de manière agressive.

Graphique 4 : la qualité de notation s'est améliorée dans le marché high yield à l'échelle mondiale

Source : indice ICE BofA Global High Yield, valeur de marché totale en USD, du 31 décembre 2000 au 30 septembre 2022.

Diversité du marché : pas de problème

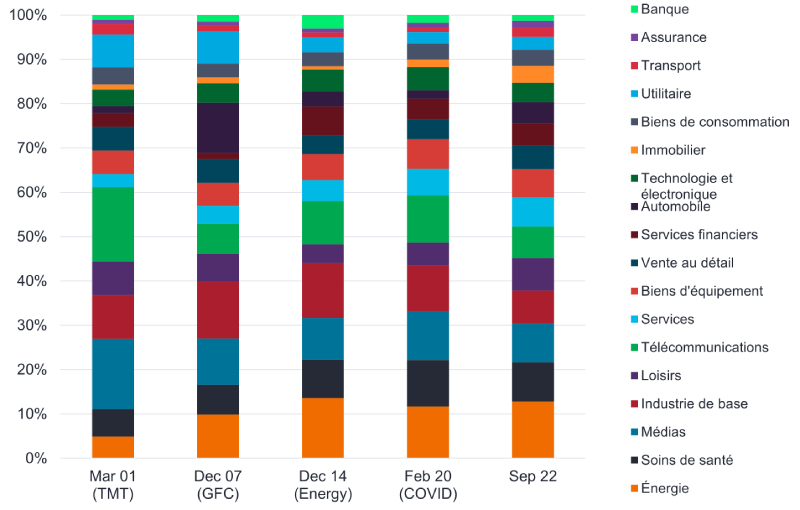

Cinquième, contrairement aux précédents ralentissements, aucun secteur n'affiche actuellement d'effet de levier excessif. L'accumulation de dettes peut souvent être le signe de problèmes imminents. Au cours des précédentes récessions, les secteurs dont la dette avait rapidement augmenté étaient devenus les plus fragiles lorsque le retournement s'est matérialisé.

Ce n'est pas une coïncidence si les télécommunications et les médias représentaient les plus fortes pondérations du marché high yield durant la bulle des TMT (Technologie, Médias, Télécoms) en 2001. De même, l’énergie représentait le plus gros secteur fin 2014 alors que la crise énergétique de 2015 approchait (effondrement du prix du pétrole). Le secteur automobile représentait la plus forte pondération de l'univers high yield lors de la crise financière mondiale (GFC) de 2007-09. Mais les deux tiers de cette pondération provenaient de sociétés de prêts automobiles, ce qui est à mettre en relation avec l'endettement excessif qui caractérisait cette période. La récession de 2020 liée à la COVID apparait atypique dans la mesure où elle a été provoquée par un facteur exogène.

Graphique 5 : pondération secteur du marché high yield américain au début des précédents ralentissements

Source : Bloomberg, constituants de l'indice ICE BofA US High Yield en fin de mois pour chaque période, au 30 septembre 2022.

La composition du marché high yield américain à fin septembre 2022 présente davantage de diversification que lors des précédentes périodes de ralentissement. Il en va de même en Europe où le marché high yield en euros, représenté par l’indice ICE BofA Euro High Yield Bond, est plus diversifié que lors des précédentes périodes de tension, telles que la crise financière mondiale ou les crises de la dette grecque et de la zone euro.

La prudence reste de mise

Cela signifie que le risque de crédit peut être davantage idiosyncratique et que les émissions qui souffrent sont susceptibles d'être davantage exposées au cycle économique. Les investisseurs devront faire preuve d'une discrimination rigoureuse et sélectionner activement les émetteurs dotés de modèles économiques solides, d'un pouvoir de fixation des prix et d'une capacité de résistance face au ralentissement.

Les indicateurs économiques avancés laissent présager une récession dans une grande partie du monde développé. À un moment donné, il est probable qu'à l'aune de statistiques dégradées et de bénéfices qui s'étiolent, les investisseurs auront à traverser une période de volatilité et d'illiquidité accrues, conditions qui pourraient conduire à un écartement des spreads. Ces périodes agitées ont tendance à ne pas durer et offrent généralement des points d'entrée attractifs aux investisseurs high yield. Peu de gens sont capables de prédire parfaitement le marché. Cela étant, pour ceux qui ont déjà dû subir à la baisse rapide des valorisations du marché high yield, des rendements tout compris de 9 % et plus offrent une certaine rémunération à la patience, à supposer que les défauts n’explosent pas. En fait, il n’est pas inconcevable que la pression à la hausse exercée sur les rendements par le resserrement monétaire des banques centrales commence à s’atténuer en 2023 si des progrès sont réalisés pour faire baisser l’inflation.

1Source : Bloomberg, ICE BofA US High Yield, OAS et spread au 21 octobre 2022, la moyenne sur 10 ans est calculée entre le 30 septembre 2012 et le 30 septembre 2022, la moyenne à long terme est calculée entre le 31 décembre 1996 et le 30 septembre 2022. Sur la base de données mensuelles.

2Source : Bloomberg, CPI Urban Consumers, taux d'inflation annuel à septembre 2022, Bureau of Labor Statistics ; yield to worst de l'indice BofA US High Yield au 21 octobre 2022.

3 Source : Bank of America, 5 octobre 2022. Les prévisions sont des estimations et sont susceptibles de varier dans le temps. Elles ne sont pas garanties.

4 Source : Morgan Stanley, US quarterly chartbook, données à la fin du deuxième trimestre 2022, septembre 2022. Endettement brut = dette / résultat avant intérêts, impôts, dépréciations et amortissements.

5Source : Morgan Stanley, US Corporate Credit Chartbook et Europe Credit Strategy, octobre 2022.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de signature. Valeurs cycliques : entreprises qui vendent des biens de consommation discrétionnaires, comme les voitures, ou des industries très sensibles aux changements de l'économie, comme les sociétés minières. Le cours des actions et des obligations émises par des sociétés cycliques par rapport à leurs homologues non cycliques a tendance à être fortement affecté les ralentissements ou accélérations de la croissance économique. Défaut : incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance. Le taux de défaut s'exprime généralement sous la forme d'un pourcentage reflétant la valeur nominale des obligations d'un indice ayant fait défaut sur une période de 12 mois par rapport à la valeur nominale totale des obligations de l'indice en début de période.

Correction : période de baisse des marchés actions résultant dans un recul du ratio cours/bénéfices (P/E). Elle reflète la volonté des investisseurs de payer moins pour acheter des actions.

La Réserve fédérale, ou Fed, est le système de banque centrale des États-Unis.

Obligation high yield : obligation dont la note de crédit est inférieure à celle d’une obligation de qualité investment grade. Parfois appelées « obligations dont la notation est inférieure à investment grade ». Ces obligations comportent un risque plus élevé de défaillance de l'émetteur sur leurs paiements, si bien qu'elles sont généralement émises avec un coupon plus élevé (paiement d'intérêts) pour compenser le risque supplémentaire encouru.

Indice ICE BofA US High Yield : l’indice réplique la performance de la dette d’entreprise de qualité inférieure à la catégorie investment grade, émise en USD, sur le marchés national américain.

Indice ICE BofA Euro High Yield : l’indice réplique la performance de la dette d’entreprise de qualité inférieure à la catégorie investment grade, émise en EUR, sur les marchés nationaux de la zone euro ou le marché des euro-obligations.

Indice ICE BofA Global High Yield : l’indice réplique la performance de la dette d’entreprise de qualité inférieure à la catégorie investment grade, émise en USD, CAD, GBP et EUR sur les principaux marchés nationaux ou le marché des euro-obligations.

Inflation : taux de variation annuel des prix, généralement exprimé en pourcentage. L’Indice des Prix à la Consommation (IPC) est une mesure de la variation moyenne dans le temps des prix payés par les consommateurs urbains pour un panier de biens et services.

Investment grade : obligations généralement émises par des gouvernements ou des entreprises perçues comme ayant un risque de défaut relativement faible. La qualité supérieure de ces obligations se reflète dans leurs meilleures notations de crédit. Effet de levier: il s’agit d’une mesure du niveau d’endettement d’une entreprise. L’endettement brut correspond à la dette rapportée aux bénéfices avant intérêts, impôts, dépréciation et amortissement.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire. La stimulation monétaire désigne le fait pour une banque centrale d’augmenter l’offre de monnaie et de réduire le coût de l’emprunt. Le resserrement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant les taux d’intérêt et en réduisant la masse monétaire.

Le Yield to worst (YTW) est le rendement le plus faible qu'une obligation peut atteindre, à condition que l'émetteur ne fasse pas défaut et en tenant compte de toutes les options de remboursement anticipé (l'émetteur peut alors rembourser l'obligation à une date spécifiée à l'avance). Au niveau d’un indice ou d’un portefeuille, cette mesure représente la moyenne pondérée des YTW de toutes les émissions sous-jacentes.

La volatilité représente le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le cours fluctue fortement, à la hausse et à la baisse, sa volatilité est alors forte. Si la fluctuation est moins rapide et moins importante, la volatilité est faible. Plus la volatilité est élevée, plus le risque de l’investissement est élevé.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera. Les obligations à rendement élevé (de type «non-investment grade») sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Specific risks

11 minutes de lecture

Principaux points à retenir :

- L’inflation guide actuellement les décisions des banques centrales. Leurs réponses massives et l'envolée des rendements signifient que les mouvements de spreads sont avant tout influencés par l'évolution des taux.

- Les spreads se sont écartés, mais ils reflètent davantage un ralentissement passager qu'une récession profonde. Les spreads pourraient s'avérer raisonnables si les taux de défaut restent conformes aux anticipations du marché, même si un regain de volatilité pourrait survenir du fait de conditions de liquidité qui restent difficiles.

- Le marché high yield est de meilleure qualité et plus diversifié qu'au cours des précédentes corrections. Et comme les besoins de refinancement à court terme sont limités, ce marché semble bénéficié de facteurs techniques favorables.