Obligations high yield : de l’utilité d'une offre limitée

Seth Meyer et Tom Ross, gérants obligataires, constatent le soutien offert par la faiblesse de l’offre du marché primaire (les nouvelles émissions) d’obligations high yield, alors que la classe d'actifs est confrontée à des inquiétudes concernant l’inflation et la croissance.

7 minutes de lecture

Principaux points à retenir :

- 2022 s’annonce comme une année d’offre limitée sur le marché primaire. Une augmentation brutale des émissions paraît peu probable, car de nombreux emprunteurs se sont déjà refinancés.

- La faiblesse de l’activité du marché primaire présente des avantages et des inconvénients. D’un côté, elle permet d'équilibrer l’offre par rapport à la baisse de la demande, mais de l’autre, à plus long terme, elle risque de porter préjudice à la diversification, voire d’accentuer la volatilité en réduisant la confiance envers les prix du marché.

- À l’heure où les banques centrales commencent à réduire leurs achats nets d’actifs, le ralentissement de l’offre paraît survenir au moment opportun, même si le resserrement quantitatif est probablement plus préoccupant pour les obligations en Europe qu’aux États-Unis.

Plusieurs mois d'attente pour avoir un véhicule neuf?Vous n’êtes pas seul(e). Sauf si vous êtes prêt(e) à sauter sur le modèle d’exposition de votre concessionnaire, le délai d'attente se compte désormais en mois, même pour les voitures les plus simples. Les arriérés de commande sont aggravés par les retards de production, l’offre de composants essentiels étant affectée par les confinements sanitaires et par le conflit en Ukraine. Mais les contraintes en matière d’offre ne se limitent pas à l’économie physique: ils s’observent également sur les marchés financiers. Et l’un des segments victimes depuis peu d’une offre réduite est celui des obligations high yield.

Pénurie d’offre

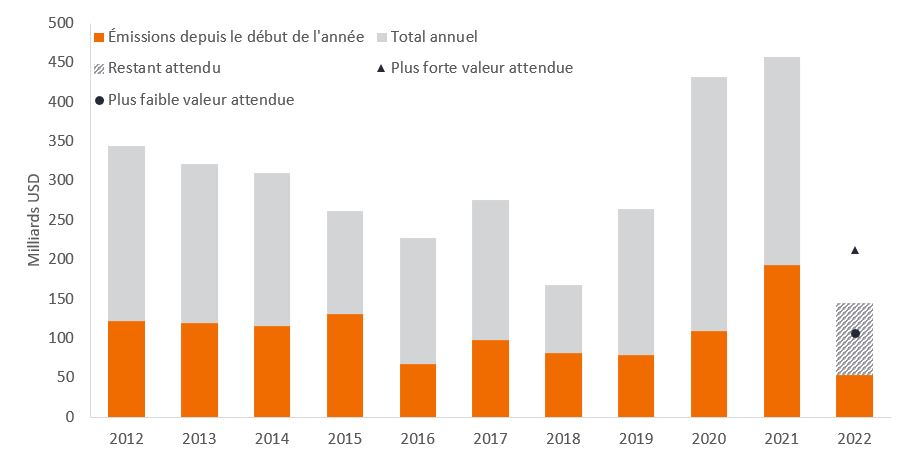

Les émissions du marché primaire des obligations high yield sont particulièrement ralenties: aux États-Unis, le volume émis pendant les quatre premiers mois de l’année n’a pas été aussi faible depuis plus de dix ans, et le total sur l’année pourrait demeurer tout aussi modéré.

Graphique 1: 2022 s’annonce comme une année d’offre limitée sur le marché primaire du crédit high yield américain

Source: Citi Research, S&P/LCD, 2012 à 2022, au 30 avril 2022. Le restant attendu repose sur les émissions prévues d'ici la fin de l’année sur la base de la moyenne post-crise. Les niveaux attendus correspondent aux estimations de Citi et ne sont pas garantis.

Ce passage de l’opulence à la privation peut sembler un peu brutal, mais en réalité, il a toujours été probable que les émissions allaient ralentir. En revanche, c’est l’ampleur de ce ralentissement qui a pris les marchés par surprise. Enfin, on oublie que 2020 et 2021 ont été des années de croissance robuste du marché du crédit high yield, et ce sous l’effet de plusieurs facteurs :

- Des émetteurs existants dans la nécessité de couvrir des déficits de revenus dus aux confinements

- Des entreprises investment grade déclassées dans l’univers high yield

- De nouveaux arrivants sur le marché, généralement dans un stade de croissance intermédiaire durant lequel il devient nécessaire de s’endetter davantage pour financer leur expansion.

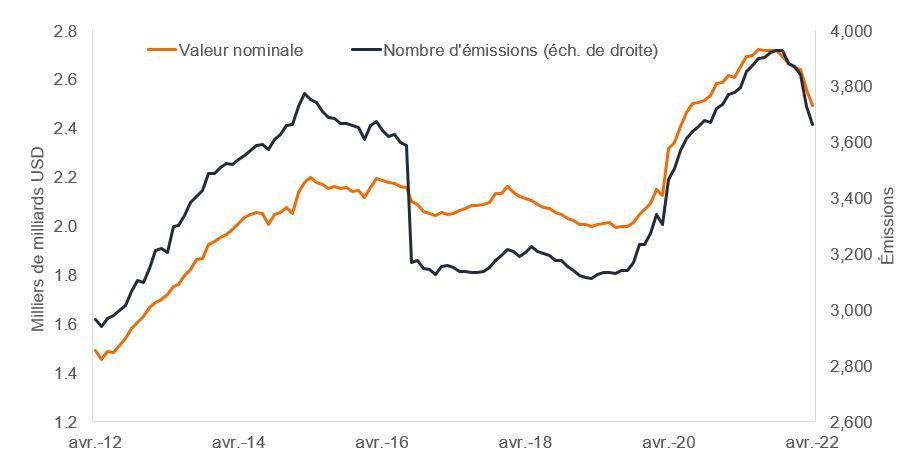

Ces différents phénomènes ont contribué à l’accroissement du volume global du marché du crédit high yield, à la fois en termes de valeur nominale et de nombre de titres émis.

Graphique 2: Expansion et contraction du marché du crédit high yield

Source: Bloomberg, valeur nominale totale et nombre d'émissions d’obligations au sein de l’indice ICE BofA Global High Yield Bond, du 30 avril 2012 au 30 avril 2022.

Un mouvement d'inversion commence à s'observer depuis quelques mois, ce qui, en soit, peut être vu comme une bonne chose. Plusieurs gros émetteurs de crédit high yield sont devenus des « étoiles montantes » et ont par conséquent été rehaussés dans la catégorie investment grade. Parmi les entreprises connues, c’est le cas notamment de Kraft Heinz, dans l’agro-alimentaire, ou de Freeport-McMoRan, dans le secteur de l’extraction minière.

Les entreprises intervenant sur le marché de la dette fonctionnent selon une approche opportuniste: très souvent, elles n’ont tout simplement pas besoin d’emprunter davantage, car elles ont déjà engrangé tous les financements nécessaires pendant la crise de la Covid et juste après. Après tout, il était tout à fait logique d'émettre des obligations l’an passé, quand les taux étaient faibles. À présent, les soldes de trésorerie sont relativement confortables, et en l’absence de projets d’expansion urgents, les entreprises vont probablement faire preuve de patience.

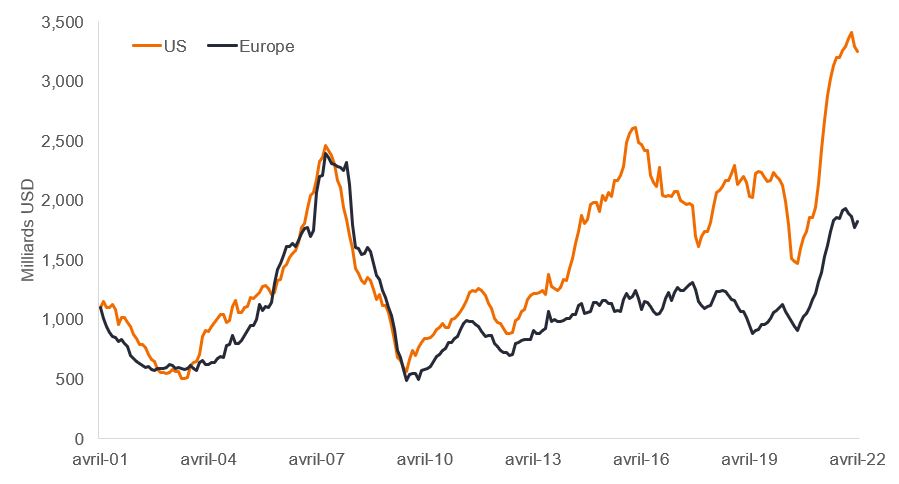

S'y ajoute un ralentissement récent de l’activité des fusions-acquisitions, qui requièrent généralement des financements. D’après nous, il s’agit en réalité d’une évolution bienvenue, car nous commencions à observer un comportement inquiétant de la part d’entreprises ayant des pratiques moins favorables aux porteurs d'obligations, notamment un plus grand nombre d'émissions conduites dans le cadre de LBO et de rachats. Il est difficile d'évaluer les conséquences de la volatilité récente des marchés actions sur le crédit, car cette instabilité peut à la fois tempérer l’appétit pour les fusions-acquisitions, en incitant les conseils d’administration à préserver de la trésorerie, ou l’aviver, car la baisse des prix des actions peut mettre au jour des opportunités d’offres d’achat et de rachats d'actions.

Graphique 3: Les transactions de fusions-acquisitions commencent à ralentir (total sur 12 mois glissants)

Source: Bloomberg, valeur totale des transactions de fusions-acquisitions (total sur 12 mois glissants), USD, du 30 avril 2001 au 30 avril 2022.

Faut-il s’alarmer du faible niveau des émissions?

Il se peut que les entreprises reportent davantage leurs projets d’emprunt jusqu’au second semestre. Par exemple, comme le montre le Graphique 1, en 2016, l’activité avait démarré lentement, mais s'était ensuite accélérée en cours d’année, pour aboutir à un volume total d'émissions néanmoins toujours inférieur à la moyenne. Une telle évolution impliquerait cependant des emprunts surprenants, car le profil de maturité des obligations existantes n’impose aucune urgence en termes de refinancement par la présence d’un « mur d'émissions » à court terme. D'autre part, le resserrement de la politique monétaire des banques centrales et les inquiétudes entourant un possible ralentissement de l’économie dissuaderont certainement les entreprises de procéder à des emprunts dont le besoin n’est pas impératif.

La faiblesse de l’activité du marché primaire peut être frustrante pour les investisseurs, car celle-ci constitue souvent un moyen d’accès à bon compte aux obligations d'un émetteur. En effet, pour avoir du succès, les nouvelles émissions s’accompagnent souvent d’une légère décote de prix (ou prime de rendement) par rapport aux obligations existantes sur le marché secondaire: la diminution du nombre d’émissions sur le marché primaire réduit donc l’opportunité de bénéficier de ce phénomène. Cela étant, la prime de rendement d'une nouvelle émission n’est pas une raison suffisante pour investir, et ne dispense pas les investisseurs d'une analyse en amont des forces fondamentales de l’émetteur et de la valorisation de son obligation. Un autre rôle précieux des nouvelles émissions est leur contribution à la diversification. Un calendrier bien rempli de nouvelles émissions permet d'éviter que la classe d'actifs se referme sur elle-même. Nous tenons à être en mesure de détenir des titres issus de profils d’entreprises variés afin de diversifier les risques, si bien qu’il est sain que des émetteurs interviennent sur le marché jour après jour pour se procurer du capital.

L'autre avantage essentiel des nouvelles émissions est que celles-ci adressent à la fois un signe de confiance et une indication précieuse à l'égard des prix. L’offre régulière de nouvelles émissions peut aider les intervenants de marché à évaluer la justesse des prix du marché secondaire. Moins de nouvelles émissions signifie moins d’opportunités de comparer les prix des obligations existantes par rapport à ce que le marché est disposé à payer pour de nouveaux titres, ce qui peut avoir pour effet d'éroder la confiance dans les prix et d’accentuer la volatilité.

Côté positif, une offre réduite implique moins de pressions techniques susceptibles de tirer les spreads de crédit à la hausse, l’offre et la demande évoluant davantage en équilibre.

Pour danser, il faut être deux

L’autre aspect de la question, c’est la demande. Les emprunteurs ont plus tendance à émettre de la dette s'ils peuvent le faire à faible coût (c’est-à-dire contre un rendement modéré), favorisé par une demande soutenue de la part des investisseurs. Or depuis peu, cette demande s’est dégradée. L’accroissement de l’aversion pour le risque parmi les investisseurs entraîne des décollectes de la part des fonds de crédit high yield, en particulier les ETF. De plus, les craintes entourant l’inflation renforcent l’attrait des prêts (comme alternative à la levée de capital par la dette) en raison de leurs taux, généralement variables, dont le coupon ou les intérêts versés s'élèvent en même temps que les taux d'intérêt.

Enfin, plusieurs banques centrales abandonnent peu à peu leur politique d’assouplissement quantitatif en faveur d'une approche de resserrement quantitatif, ce qui va retirer des marchés des obligations d'entreprise et des emprunts d’État d’importants acheteurs insensibles aux prix. Dans le cadre de leurs programmes d'achats d'actifs, les banques centrales interviennent au niveau du crédit investment grade, notamment au Royaume-Uni et en Europe ; s'il est vrai que les obligations à haut rendement ne sont généralement pas éligibles à ces programmes, il se peut que le marché soit quand même impacté par un creusement des spreads de crédit, dans l’hypothèse où le retrait du soutien des banques centrales provoque une diminution de l’appétit pour le risque. La question est potentiellement moins préoccupante aux États-Unis, où les achats d’actifs concernent essentiellement des bons du Trésor et des MBS, mais où des effets indirects pourraient cependant s'observer.Le lancement du resserrement quantitatif des politiques monétaires (soit de manière passive, en laissant les obligations parvenir à échéance sans les réinvestir, soit de manière active, en vendant les titres afin d’accélérer la contraction du bilan) aura des répercussions sur la réaction des marchés du crédit.

Des mois difficiles sont peut-être à prévoir pour les obligations high yield. Toutefois, les pressions sur les spreads qui résultent des inquiétudes liées aux perspectives de croissance économique pourraient être atténuées par le niveau globalement élevé des rendements et la dynamique favorable des facteurs techniques de l’offre. On peut toujours déplorer la faiblesse de l’offre ; pour l’instant, néanmoins, celle-ci arrive à point nommé pour compenser un peu l’essoufflement de la demande.

1Source: Morgan Stanley, stratégie relative au crédit européen, 3 mai 2022.

Spread de crédit: différence de rendement entre des titres de même échéance, mais de qualité de crédit différente.En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature. Diversification: Moyen de répartir le risque en détenant une variété de titres ou d'actifs. Elle se base sur l’hypothèse que les cours de différents titres ou actifs se comporteront différemment dans un scénario donné. Fonds indiciel coté (ETF): Titre répliquant un indice (par exemple, un indice d’actions, d'obligations ou de matières premières). Les ETF se négocient en Bourse comme des actions et connaissent des fluctuations de leur prix correspondant à la hausse et la baisse des cours de leurs actifs sous-jacents. Obligations high yield: Appelées aussi « junk » ou de rang spéculatif, ces obligations impliquent un plus grand risque de défaut ou de volatilité des prix. Elles peuvent connaître des variations de prix soudaines ou brutales. Ces obligations s’accompagnent d’un risque de défaut plus élevé de l’émetteur, de sorte qu’elles sont généralement émises avec un coupon plus élevé en reconnaissance du risque supplémentaire. Investment grade : obligations généralement émises par des gouvernements ou des entreprises perçues comme ayant un risque de défaut relativement faible. La qualité supérieure de ces obligations se reflète dans leurs meilleures notations de crédit. Endettement (ou levier): Niveau d’endettement d'un émetteur. Un levier plus important signifie que les niveaux de dette de l’émetteur sont plus élevés. Un LBO (leveraged buyout) est un achat d’entreprise financé principalement par l’emprunt ou par l'émission de dette. Créances hypothécaires titrisées (MBS):: titre qui est garanti par (ou « adossé » sur) un ensemble de créances hypothécaires. Les investisseurs reçoivent des versements périodiques générés par les prêts hypothécaires sous-jacents. Marché primaire/nouvelles émissions: Obligations émises pour la première fois. Celles qui sont déjà en circulation se négocient sur lemarché secondaire Assouplissement quantitatif: politique monétaire non conventionnelle utilisée par les banques centrales pour stimuler l’économie en augmentant le montant d’argent total au sein du système bancaire. Un des principaux outils de cette approche consiste à créer de l’argent pour acheter des titres, comme des obligations. Le resserrement quantitatif correspond au phénomène inverse, lorsque les banques centrales réduisent leur bilan et la masse monétaire, en vendant activement les titres acquis précédemment, ou en ne les réinvestissant pas lors de leur arrivée à échéance. Rachats d'actions: opération par laquelle une entreprise rachète ses propres actions. Elle peut ainsi soutenir le prix de l’action en question, car les bénéfices sont répartis entre un plus petit nombre d'actions. Si cette démarche est potentiellement bénéfique aux actionnaires, elle l’est moins pour les créanciers (détenteurs d'obligations), car elle implique moins de trésorerie ou de fonds propres dans l’entreprise. Facteurs techniques: conditions d'offre et de demande sur le marché d'une classe d'actifs ou d'un titre, et comportement des intervenants de marché. Volatility: The rate and extent at which the price of a portfolio, security or index, moves up and down. Volatility measures the dispersion of returns for a given investment. Yield: The level of income on a security, typically expressed as a percentage rate. At its most simple for a bond this is calculated as the annual coupon payment divided by the current bond price.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera. Les obligations à rendement élevé (de type «non-investment grade») sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Specific risks

7 minutes de lecture

Principaux points à retenir :

- 2022 s’annonce comme une année d’offre limitée sur le marché primaire. Une augmentation brutale des émissions paraît peu probable, car de nombreux emprunteurs se sont déjà refinancés.

- La faiblesse de l’activité du marché primaire présente des avantages et des inconvénients. D’un côté, elle permet d'équilibrer l’offre par rapport à la baisse de la demande, mais de l’autre, à plus long terme, elle risque de porter préjudice à la diversification, voire d’accentuer la volatilité en réduisant la confiance envers les prix du marché.

- À l’heure où les banques centrales commencent à réduire leurs achats nets d’actifs, le ralentissement de l’offre paraît survenir au moment opportun, même si le resserrement quantitatif est probablement plus préoccupant pour les obligations en Europe qu’aux États-Unis.