Le high yield dans un contexte de hausse des taux

Brent Olson et Tom Ross, gérants de portefeuille crédit de notre plateforme Global High Yield, cherchent ici à comprendre dans quelle mesure les facteurs influençant le risque de crédit sur le marché high yield pourraient contrebalancer la pression haussière pesant sur le risque de taux d'intérêt.

8 minutes de lecture

Principaux points à retenir :

- Les hausses des taux d'intérêt ne traduisent pas seulement des préoccupations liées à l'inflation, mais sont aussi la reconnaissance par les banques centrales que l'économie est en voie de rétablissement.

- Les fondamentaux de crédit chez les émetteurs <em>high yield</em> se sont améliorés, ouvrant la voie à un possible resserrement des spreads et à l’atténuation d’une partie de la pression haussière pesant sur les rende ments.

- L’univers <em>high yield</em> présente généralement une faible duration (sensibilité aux taux d'intérêt), et même si le passé n’est pas toujours un bon indicateur, ce type d’émissions a généralement surperformé les autres classes d'actifs obligataires en période d'inflation et de hausse des taux.

Une image populaire pour expliquer le risque des obligations est celle de la balançoire à bascule, cette planche pivotante que l'on trouve dans les aires de jeux pour enfants dont un côté descend quand l'autre monte. Il y a quelques décennies, ces balançoires étaient souvent installées sur du béton... les enfants devaient probablement être faits d'une matière plus dure à l'époque, même si nos souvenirs de genoux et de coudes en sang peuvent attester du contraire... Aujourd'hui, les urbanistes sont davantage attentionnés et du sable ou du caoutchouc amortit normalement les chutes.

Absorber l'impact

En règle générale, ce jeu de balancier permet d’expliquer le mécanisme des prix des obligations : lorsque les rendements obligataires augmentent, les prix baissent et vice versa. Mais pour les obligations d'entreprises <em>high yield</em>, cette image est également utile pour deux des principaux risques auxquels sont soumis ce type d’instruments : le risque de taux d'intérêt et le risque de crédit. À l'heure où les banquiers centraux deviennent davantage <em>hawkish</em> (offensifs) et relèvent ou envisagent de relever leurs taux directeurs (risque de hausse des taux d'intérêt), l'amélioration de la situation des entreprises (baisse du risque de crédit) est-elle de nature à atténuer l'impact de la hausse des taux ?

Tout d'abord, il est important d'avoir à l’esprit que les obligations <em>high yield</em> sont généralement moins sensibles aux variations de taux d'intérêt que les obligations d'entreprises <em>investment grade</em> ou les emprunts d’État. Cette moindre sensibilité est en partie attribuable à des raisons structurelles : les investisseurs sont traditionnellement moins disposés à prêter à des emprunteurs plus risqués sur de longues périodes. Ainsi, les obligations <em>high yield</em> présentent généralement des échéances plus courtes. Après tout, pourquoi prendre un risque supplémentaire de maturité (le délai avant d’être remboursé de la valeur nominale à l’échéance) alors qu'un investisseur prend déjà un surcroit de risque en matière de crédit ? Cela se reflète notamment par les rendements plus élevés offerts par les obligations <em>high yield</em>. Cette meilleure rémunération accélère le rythme auquel un investisseur est remboursé de son investissement, d'autant plus que dans un environnement inflationniste, la valeur réelle des coupons versés diminuera avec le temps. La combinaison d’échéances plus courtes et de rendements plus élevés entraîne donc une baisse de la duration moyenne (sensibilité aux taux d'intérêt) des obligations <em>high yield</em> (voir Illustration1).

| Indice de référence | Duration effective (années) |

|---|---|

| High yield européen | 3,5 |

| High yield américain | 4,2 |

| Obligations IG européennes | 5,2 |

| Bons du Trésor américain | 7,2 |

| Obligations IG américaines | 8,0 |

| Emprunts d'État européens | 8,5 |

Source : Bloomberg, au 27 janvier 2022. Indices utilisés, par ordre décroissant : ICE BofA Euro High Yield, ICE BofA US High Yield, ICE BofA Euro Corporate, ICE BofA US Treasury, ICE BofA US Corporate, ICE BofA European Union Government.

As a refresher, an effective duration of 3.5 years means that if there were to be a change in yield of 100 basis points, or 1%, then the bond’s price would be expected to change by 3.5%. Remember, when bond yields rise, bond prices fall and vice versa, so in a rising rate environment, a lower duration can be advantageous.

L'inflation élevée préoccupe manifestement les banques centrales et motive leurs décisions de relever les taux directeurs, mais elle s'accompagne aussi d’une reprise des économies, celles-ci n'ayant plus forcément besoin d'un soutien d'urgence. Les marchés de l’emploi sont dynamiques, les revenus des ménages augmentent et les chaînes d'approvisionnement commencent à se fluidifier. Les marchés d'actifs ont tendance à anticiper l'avenir et ceux des obligations <em>high yield</em> ont depuis un certain temps pris acte de cette amélioration. Les spreads de crédit (surcroit de rendement par rapport aux emprunts d'État de maturité similaire) se sont considérablement resserrés depuis le point haut atteint au moment de la panique provoquée par la pandémie de COVID, mais ils ont encore le potentiel de se resserrer (voir Illustration 2).

| Indice de référence | Actuellement (janvier 2022) | Point bas sur 5 ans | Point bas sur 20 ans |

|---|---|---|---|

| Europe BB | 278 | 184 | 116 |

| Europe B | 479 | 291 | 200 |

| Europe CCC | 714 | 563 | 322 |

| BB États-Unis | 252 | 186 | 165 |

| B États-Unis | 380 | 323 | 236 |

| CCC États-Unis | 712 | 576 | 414 |

Source : Refinitiv Datastream, ICE BofA Euro High Yield, ICE BofA US High Yield, indices de notation des constituants. Govt OAS = spread ajusté des options par rapport aux emprunts d’État. Situation au 27 janvier 2022. Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %, du 27 janvier 2002 au 27 janvier 2022.

Bien entendu, nous sommes conscients que le marché <em>high yield</em> est soumis aux événements. Pour le moment, l'aversion au risque accrue liée à des facteurs géopolitiques et au possible durcissement des banques centrales rend difficile un nouveau resserrement des spreads. Les banques centrales ont été prises à contre-pied par une inflation qui s'est avérée plus élevée et plus persistante que prévu. Après avoir été parfois lentes à agir, elles pourraient désormais ressentir la pression de montrer qu’elles font quelque chose. Pour la Réserve fédérale américaine en particulier, après son virage à 180 degrés du quatrième trimestre 2021, il est peu probable qu'elle remette en cause sa position en faveur d’un resserrement au cours des prochains mois, à moins d’un retournement marqué des chiffres d'inflation et de la croissance économique. Les marchés pourraient donc connaître quelques mois difficiles, mais ce n'est pas nécessairement une mauvaise nouvelle pour un investisseur actif, car cela peut créer des opportunités.

Des fondamentaux solides

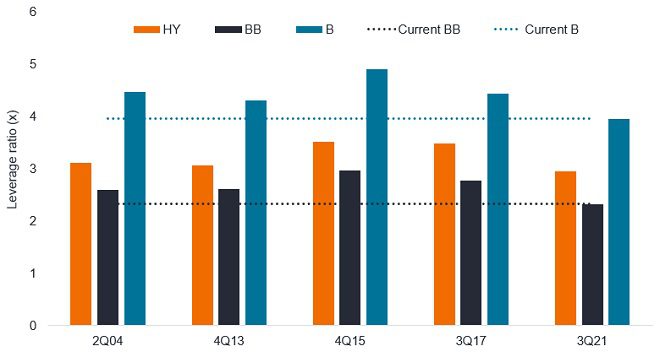

La pandémie a été un choc qui a contraint de nombreux émetteurs à faire appel aux marchés de capitaux pour obtenir des financements, mais les fondamentaux sous-jacents du crédit chez les emprunteurs <em>high yield</em> se sont entre temps considérablement améliorés. Le ratio d’endettement, qui correspond à la dette totale rapportée aux bénéfices avant intérêts, impôts, dépréciation et amortissement (EBITDA), a d'abord grimpé en flèche à mesure que les emprunts augmentaient et que les bénéfices diminuaient. Cette dynamique s'est désormais inversée, les entreprises remboursant leur dette et les bénéfices augmentant. L'endettement net (dette totale moins la trésorerie et les équivalents de trésorerie figurant au bilan) a également reculé. Les liquidités d'urgence initialement destinées à couvrir les coûts liés à l'insuffisance de revenus se sont en effet transformées en trésorerie de précaution. L'amélioration est telle que Morgan Stanley a remarqué qu’ au cours des deux dernières décennies, l'endettement des émetteurs <em>high yield</em> américains n'avait jamais été aussi faible au début d'un cycle de resserrement monétaire (voir Illustration 3).

Illustration 3 : L'endettement net des émetteurs <em>high yield</em> américains n'a jamais été aussi faible au début d'un récent cycle de resserrement

Source : Morgan Stanley Research, Bloomberg, S&P Capital IQ, 2004 = hausse des taux, 4Q13 = resserrement, 4Q15 = hausse des taux, 3Q17 = resserrement quantitatif, au 21 janvier 2022.

L'amélioration des bénéfices et les faibles coûts de financement signifient que le ratio de couverture des intérêts (EBITDA/charges d'intérêts totales) reste proche de ses sommets. Dans ce contexte, nous anticipons que la plupart des entreprises seront en bonne position pour assurer le service de leurs dettes, même si les taux d'intérêt augmentent. En moyenne, au sein du segment high yield américain, la couverture des intérêts est de 4,9 fois (en hausse de 0,8 par rapport à l'année précédente).2 En outre, de nombreux emprunteurs high yield ont refinancé leur dette pour bénéficier de taux bas. Alors que le volume de nouvelles émissions devrait rester élevé cette année, nous pensons qu'il baissera par rapport à 2021 à un moment où la demande de rendement devrait perdurer, de sorte que les perspectives techniques apparaissent favorables.

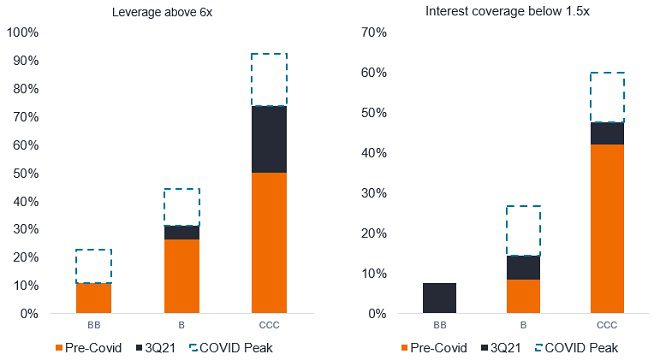

Mais tout n'est pas rose. Les moyennes des indices peuvent masquer des problématiques sous-jacentes, c'est pourquoi l'évaluation des fondamentaux de crédit demeure essentielle. Le stress reste concentré sur les crédits de moindre qualité (voir Illustration 4). Les niveaux d’endettement d’une grande partie du marché (au-dessus de la notation CCC) sont revenus à des niveaux pré-COVID, mais les ratios de couverture des intérêts sont en retard comparés à la baisse de ces niveaux de levier.

Figure 4: Stress remains concentrated in lower quality credits (US high yield)

Percentage of overall index exhibiting high leverage or low interest coverage:

Source : Morgan Stanley Research, Bloomberg, S&P Capital IQ 3ème trimestre 2021, au 21 janvier 2022.

Cela correspond à notre vue selon laquelle les obligations high yield notées BB pourraient offrir les meilleures performances ajustées du risque, non seulement en raison de fondamentaux de crédit plus solides, mais aussi parce que ce type de notations devrait rester recherché par les investisseurs investment grade à l’affût d'un surcroit de rendement. Enfin, ces émissions constituent un vivier d'étoiles montantes (émetteurs high yield qui sont rehaussés en catégorie investment grade).

L'inflation est-elle toujours une mauvaise chose ?

Dans le cadre de leur mandat de stabilité des prix, les banques centrales réagissent à l'inflation par un resserrement de leur politique monétaire, mais l'inflation ne doit pas être forcément considérée comme un facteur négatif par les investisseurs. Les sources d'inflation sont importantes. Le high yield est un univers où les émetteurs des secteurs des matériaux et de l'énergie sont historiquement très représentés, de sorte qu'une hausse des prix des matières premières pourrait en fin de compte stimuler les flux de trésorerie de ces sociétés. Il est cependant clair que certains secteurs du marché subiront une hausse des coûts des intrants qu'ils ne pourront pas entièrement répercuter. Il est donc important de rechercher des entreprises disposant d’un pouvoir de fixation des prix.

D’un point de vue historique, parmi les principales classes d'actifs obligataires, le high yield s'est généralement avéré être un choix judicieux dans les environnements inflationnistes (voir Illustration 5). Cependant, chaque épisode inflationniste a souvent ses propres spécificités, de sorte que les investisseurs ne doivent pas se fier à une hypothétique reproduction des tendances passées.

| Périodes de hausse de l’inflation du plus bas au plus haut | Plus bas d'inflation (%) | Plus haut d'inflation (%) | Performance du high yield (%) | Performance de l’investment grade (%) | Performance des bons du Trésor américain (%) |

|---|---|---|---|---|---|

| 31/05/1994 – 31/12/1996 | 2,29 | 3,32 | 37,1 | 26,9 | 22,2 |

| 31/03/1998 – 30/06/2000 | 1,38 | 3,73 | 1,5 | 7,3 | 11,4 |

| 30/06/2002 – 31/03/2003 | 1,07 | 3,02 | 11,1 | 10,8 | 8,8 |

| 28/02/2004 – 30/06/2006 | 1,69 | 4,32 | 15,7 | 3,6 | 3,0 |

| 31/08/2007 – 31/08/2008 | 1,97 | 5,37 | -1,4 | 1,5 | 8,6 |

| 31/10/2009 – 30/09/2011 | -0,18 | 3,87 | 18,0 | 16,1 | 13,7 |

| 30/09/2015 – 31/07/2018 | -0,04 | 2,95 | 25,0 | 9,5 | 1,0 |

| 31/05/2020 – 31/12/2021 | 0,12 | 7,04 | 18,6 | 5,8 | -3,0 |

Source : Refinitiv Datastream, Janus Henderson Investors, du 31 décembre 1993 au 31 décembre 2021, taux d’inflation annuel de l’indice US All Urban Consumer Price, performance totale en dollars US des indices ICE BofA US High Yield, ICE BofA US Corporate et ICE BofA US Treasury. Les meilleures performances sont indiquées en vert.

Un récit édifiant

En définitive, il n'y a pas de réponse toute faite à la question de savoir comment les économies réagiront à une sortie de pandémie. De même, il est difficile de savoir si les banques centrales évaluent correctement les perspectives actuelles d’inflation. Resserrer de manière trop agressive les conditions monétaires constitue en revanche un risque qui pourrait déclencher une récession. Ce qui est clair, c'est que l’on assiste à un changement de sentiment chez les banquiers centraux, alors même que les mesures de soutien d'urgence qui ont caractérisé les deux dernières années touchent à leur fin.

Pour en revenir à notre première métaphore, le retrait des liquidités ne signifie pas que les banquiers centraux sont sur le point de remplacer le revêtement souple placé sous la balançoire par du béton armé, mais les investisseurs devront faire preuve de davantage de prudence. Les chutes pourraient être plus violentes, comme le montre la volatilité des marchés en janvier 2022, tant pour les actions que pour les obligations. S’agissant du high yield, nous trouvons un certain réconfort dans l’idée que les hausses de taux directeurs témoignent également d’une confiance croissante dans la capacité de l'économie à s'en sortir par elle-même. La réduction du risque de crédit chez certains émetteurs high yield pourrait selon nous contribuer à compenser une partie de la pression exercée par la hausse des rendements des emprunts d'État.

1Source : S&P Global Ratings, Global Credit Outlook 2022, décembre 2021. Les prévisions sont des estimations qui ne peuvent donc être garanties.

2Source : Morgan Stanley, ratio de couverture des intérêts du high yield américain au T3 2021, 21 janvier 2022.

Risque de crédit : le risque qu'un emprunteur manque à ses obligations contractuelles envers les investisseurs, en n'honorant pas les paiements requis liés à sa dette. Tout ce qui améliore les conditions d'une entreprise peut contribuer à réduire le risque de crédit.

Obligations d'entreprise : titre de créance émis par une entreprise. Les obligations offrent une rémunération aux investisseurs sous la forme de paiements périodiques et du remboursement final des capitaux initialement investis à l'émission.

Spread de crédit : le rendement supplémentaire (généralement exprimé en points de base) d'une obligation d'entreprise (ou d'un indice d'obligations) par rapport à un emprunt d'État équivalent.

Défaut : l’incapacité d’un débiteur (tel qu’un émetteur d’obligations) à payer des intérêts ou à restituer un montant initial prêté à l’échéance. Le taux de défaut est une mesure des défauts sur une période donnée proportionnelle à la dette initialement émise.

Hawkish (offensives) : décrit le comportement des autorités monétaires lorsqu'elles privilégient une politique monétaire plus restrictive (comme des taux d'intérêt plus élevés) afin de maintenir l'inflation sous contrôle.

High yield : obligation dont la note de crédit est inférieure à celle d’une obligation de qualité investment grade. Parfois appelées « obligations dont la notation est inférieure à investment grade ». Ces obligations s’accompagnent d’un risque de défaut plus élevé de l’émetteur, de sorte qu’elles sont généralement émises avec un coupon plus élevé en compensation du risque supplémentaire.

Inflation : le taux annuel de variation des prix, généralement exprimé en pourcentage.

Risque de taux d'intérêt : le risque qui peut survenir pour les investisseurs obligataires en raison de la fluctuation des taux d'intérêt. Lorsque les taux d'intérêt augmentent, les rendements des obligations à taux fixe déjà existantes deviennent relativement moins attractifs, entraînant une baisse de leurs prix.

Investment grade : obligations généralement émises par des gouvernements ou des entreprises perçues comme ayant un risque de défaut relativement faible. La qualité supérieure de ces obligations se reflète dans leurs meilleures notations de crédit.

Leverage: The level of debt at a company.

Politique monétaire : politique d’une banque centrale visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Notations/notations de crédit : notation donnée à un émetteur sur la base de sa qualité de crédit. Elle peut s’appliquer à un gouvernement ou une société, ou à une de leurs obligations financières ou créances individuelles. Une entité émettant des obligations investment grade disposera, en règle générale, d’une notation de crédit plus élevée qu’une entité émettant des obligations high yield. La notation est généralement attribuée par des agences de notation, telles que S&P Global Ratings. Dans le cas des obligations high yield par exemple, une obligation notée BB est considérée comme étant de meilleure qualité qu'une obligation notée B, qui elle-même est considérée comme étant de meilleure qualité qu'un titre noté CCC ou moins.

Retrait du soutien : le ralentissement par une banque centrale du rythme de son programme d'achat d'obligations (assouplissement quantitatif). Le resserrement quantitatif consiste pour la banque centrale à réduire activement la taille de ses positions obligataires.

Volatilité : le taux et l'ampleur selon lesquels le cours d'un portefeuille, d'un titre ou d'un indice, évolue à la hausse ou à la baisse.

Rendement : niveau de revenu d’un titre, généralement exprimé en pourcentage. Pour une obligation, cela correspond au paiement du coupon annuel divisé par le prix actuel de l'obligation.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera. Les obligations à rendement élevé (de type «non-investment grade») sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Specific risks

8 minutes de lecture

Principaux points à retenir :

- Les hausses des taux d'intérêt ne traduisent pas seulement des préoccupations liées à l'inflation, mais sont aussi la reconnaissance par les banques centrales que l'économie est en voie de rétablissement.

- Les fondamentaux de crédit chez les émetteurs <em>high yield</em> se sont améliorés, ouvrant la voie à un possible resserrement des spreads et à l’atténuation d’une partie de la pression haussière pesant sur les rende ments.

- L’univers <em>high yield</em> présente généralement une faible duration (sensibilité aux taux d'intérêt), et même si le passé n’est pas toujours un bon indicateur, ce type d’émissions a généralement surperformé les autres classes d'actifs obligataires en période d'inflation et de hausse des taux.