Les marchés du crédit sont-ils menacés par une crise de solvabilité ?

Jenna Barnard, co-gérante de la stratégie Strategic Fixed Income et Nick Ware, gérant de portefeuille, réfutent l’argument pessimiste selon lequel le crédit est sur le point de traverser une crise de la solvabilité, en expliquant que la liquidité est solvabilité.

7 minutes de lecture

Principaux points à retenir :

- Le taux de défaut sur le segment du haut rendement devrait plafonner bien en dessous des niveaux généralement observés en période de récession, car les liquidités abondantes et les plans de relance qui ont été mis en place ont permis aux entreprises de gagner du temps pour faire face aux problèmes provoqués par le COVID.

- Outre les initiatives internes des entreprises pour faire face à la crise, celles-ci ont bénéficié d’un accès facile aux marchés des capitaux, qu’il s’agisse des marchés obligataires ou d’actions. Ainsi, comme l’on pouvait s’y attendre, ce sont les secteurs qui étaient déjà confrontés à des tensions structurelles avant la crise qui sont en difficulté.

- Les indicateurs de crédit se sont détériorés, mais une grande partie des liquidités collectées sont conservées dans les bilans et un mouvement de désendettement et de rebond des bénéfices pourrait inverser cette tendance à la dégradation en 2021-2022.

Cet article est le quatrième que nous rédigeons depuis que le crédit est devenu structurellement haussier durant la crise du COVID (mars 2020). Les thèmes que nous avons traités, les taux de défaut exceptionnellement bas par rapport à la chute du produit intérieur brut (PIB) et la crise du COVID qui a conduit le marché investment grade (IG) américain à des plus bas records en termes de rendement, sont passés d’opinions non consensuelles à réalité. Nous souhaitons aborder ici l’argument pessimiste des « macro-touristes »1 selon lequel, après avoir résolu les problèmes de liquidité, les marchés du crédit vont être frappés par une crise de solvabilité avec une nouvelle vague de défauts des entreprises incapables de rembourser leur dette. Nous ne partageons pas cet avis. En effet, nous affirmons que pour les marchés du crédit coté (qui concernent les grandes entreprises et non les petites entreprises de quartier), la liquidité est solvabilité.

De nombreux commentateurs pessimistes2 ont avancé l’idée que la crise de la COVID-19 serait le catalyseur d’un important cycle de défauts, compte tenu de la convergence de l’endettement record des entreprises avec la récession la plus sévère des temps modernes. Cette thèse se fonde sur ce que nous estimons être un discours erroné sur l’endettement excessif des entreprises notées BBB, tenu par ces mêmes commentateurs au cours des dernières années.

À ce jour, les faits ne corroborent pas cette assertion. Les défauts sur le marché du haut rendement en Europe devraient culminer à environ 4 % d’ici fin 2020, tandis que sur le marché américain du haut rendement (plus exposé aux matières premières) ils devraient atteindre environ 6,5 % avant de repartir à la baisse en 20213. Il s’agit-là d’une déconnexion historique entre les taux de défaut et les statistiques économiques (historiquement, ils ont atteint 10 à 12 % lors des récessions) et, dans nos articles précédents, nous avons déjà souligné la singularité de la réponse politique à la crise actuelle. Chaque crise a ses particularités et celle-ci diffère de la crise financière de 2008-2009 dans la mesure où les entreprises, tant du segment investment grade que haut rendement, ont eu accès à d’abondantes liquidités. Ces mesures de relance ont donné aux entreprises le temps de résoudre les problèmes provoqués par le COVID. Les revenus des consommateurs ont eux aussi été préservés grâce aux dispositifs de chômage partiel et parfois, notamment dans certaines régions des États-Unis, leur situation s’est même améliorée par rapport à ce qu’elle était avant la crise.

Contexte historique des indicateurs de crédit

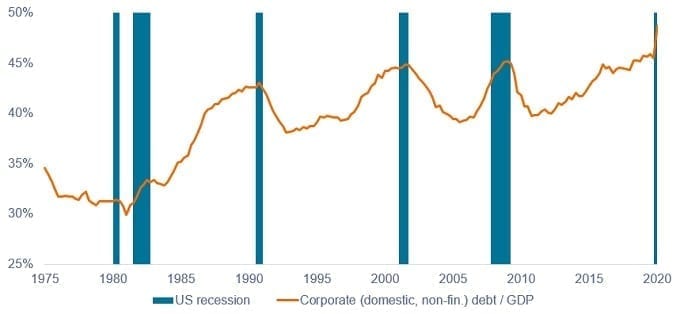

Il peut être utile de prendre un peu de recul pour examiner les bilans des entreprises dans leur ensemble afin de juger de l’impact de la crise du COVID. Globalement, l’endettement des entreprises a augmenté, les entreprises ayant emprunté davantage (voir graphique 1).

Graphique 1 : Dette des entreprises américaines en % du produit intérieur brut (PIB)

Source : Conseil des gouverneurs de la Réserve fédérale. T4-1951 - T1-2020. Notes : secteurs domestiques hors secteur financier.

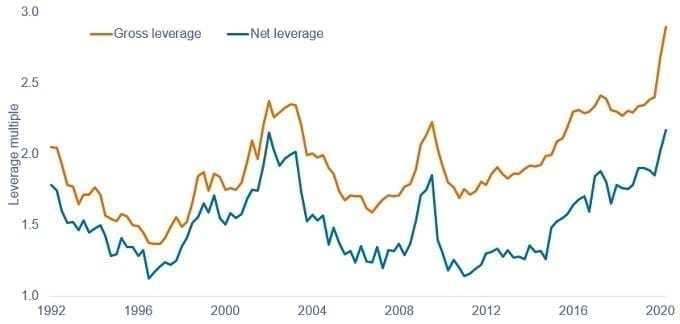

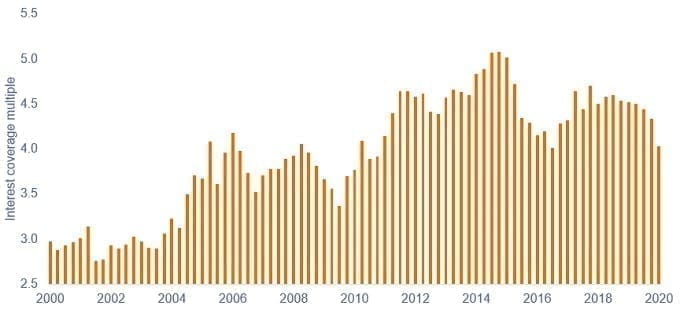

Sans surprise, les ratios d’endettement des entreprises ont augmenté de manière significative, comme illustré ci-dessous. Pour autant, si l’endettement brut s’est sensiblement accru (il a atteint des records), l’impact a été bien moindre sur l’endettement net, qui reste aux niveaux des plus hauts observés lors des cycles précédents. Il ne s’agit donc nullement de la situation sans précédent évoquée par certains. Concrètement, les entreprises se sont constitué une réserve de liquidités (qui n’a pas encore été dépensée) en cas de nouvelles vagues épidémiques. Pendant ce temps, la couverture médiane des intérêts (nombre de fois que les bénéfices disponibles d’une entreprise couvrent les intérêts de sa dette) s’est affaiblie, mais reste solide à 9,4x grâce à des coûts financiers historiquement bas, selon les travaux de Morgan Stanley (au 30 juin 2020).

Graphique 2 : Endettement brut et net de l’investment grade américain

Source : Morgan Stanley Research, Bloomberg Finance LP, FTSE Fixed Income LLC, du 31 mars 1992 au 30 juin 2020.

L’endettement brut est une mesure du niveau d’endettement d’une entreprise. Il correspond à la dette totale divisée par le bénéfice avant intérêts, impôts et amortissements (EBITDA). Le levier net correspond à la dette nette (passif portant intérêt moins les liquidités) / EBITDA.

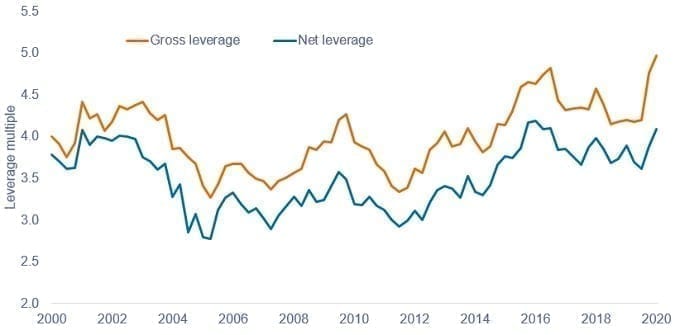

Graphique 3 : Endettement brut et net du haut rendement américain

Source : Morgan Stanley Research, Bloomberg, S&P Capital IQ, du 30 juin 2000 au 30 juin 2020.

Graphique 4 : Couverture des intérêts du haut rendement américain

Source : Morgan Stanley Research, Bloomberg, S&P Capital IQ, du 30 juin 2000 au 30 juin 2020.

Il est peut-être utile de mentionner que, par rapport à l’impact attendu, les entreprises ont mieux résisté à la crise que prévu. Elles ont réduit leurs charges et leurs dépenses d’investissement pour préserver leur rentabilité et leur trésorerie. Comme évoqué plus haut, elles ont également constitué des réserves de liquidités pour faire face à la crise. Les entreprises du S&P 500 ont émis près de 1 200 milliards de dollars d’obligations en 2020, contre 875 milliards en 2019 avec également 96 milliards en actions3. Les marchés de capitaux sont restés largement accessibles aux secteurs touchés par le COVID, notamment aux croisiéristes et aux compagnies aériennes, pour leur permettre de réunir les liquidités nécessaires pour traverser la crise. Au 8 octobre, les émissions d’entreprises IG américaines s’élevaient à 1 570 milliards de dollars4. Le haut rendement a également fait l’objet d’émissions importantes, les entreprises rassemblant des liquidités à des fins préventives.

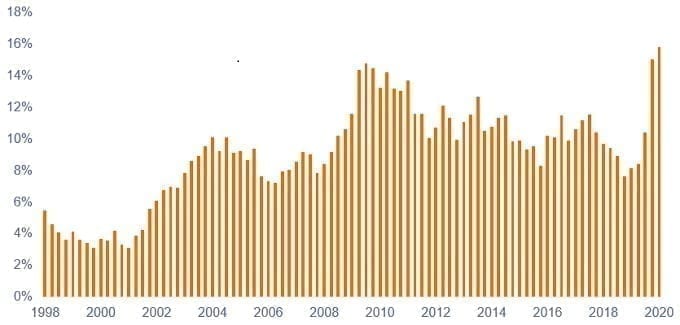

Graphique 5 : Liquidités médianes du haut rendement américain en % de la dette

Source : Morgan Stanley Research, Bloomberg, S&P Capital IQ, du 30 juin 2000 au 30 juin 2020.

Une crise de solvabilité est-elle probable ?

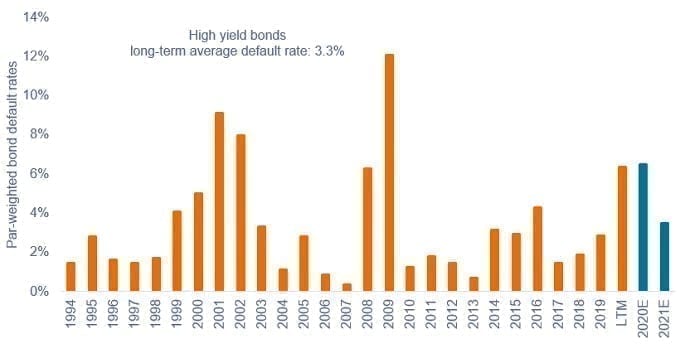

L’augmentation des liquidités est sans conteste une condition nécessaire à la survie, mais le désendettement est la seule voie durable pour survivre. Cette affirmation est vraie, mais la capacité des entreprises à survivre pendant des années à l’état de « zombie » ne doit pas être sous-estimée. Il est intéressant de noter que, malgré un pic initial des défauts au deuxième trimestre 2020, les taux de défaut ont rapidement diminué depuis. En effet, les anticipations de défaut sont en baisse depuis les prévisions « top-down » initiales exagérées du mois de mars. Cette tendance se retrouve dans les récentes prévisions de JP Morgan qui anticipe un taux de défaut dans le haut rendement américain de seulement 6,5 % en 2020 et même de 3,5 % en 2021 (graphique 6).

Graphique 6 : Taux de défaut et taux de défaut anticipé du haut rendement américain

Source : JP Morgan, « US High Yield and Leveraged Loan Strategy », 5 octobre 2020. LTM = douze derniers mois. Les prévisions sont des estimations et sont susceptibles de varier dans le temps. Elles ne sont pas garanties.

Le pic initial ne devrait avoir surpris personne sur les marchés du crédit, dans la mesure où il a concerné des entreprises qui étaient depuis longtemps confrontées à une dégradation structurelle de leur secteur d’activité et qui ne parvenaient pas à assainir leurs bilans. Par exemple, Frontier, une entreprise de télécommunications américaine, a fait défaut sur une dette de 16,7 milliards de dollars en mars et peu après Intelsat, un fournisseur de services de télécommunications par satellite, a fait défaut sur une dette de 14,4 milliards de dollars en avril.

Si l’on examine la composition sectorielle présentée par JP Morgan, il n’y a, là encore, aucune surprise. En tant que gérants de portefeuille, lorsque nous évaluons un secteur ou une entreprise, la question que nous nous posons est simple : ce secteur ou cette entreprise est-il capable de supporter l’endettement ? Notre style de gestion fait que nous n’avons aucune exposition aux secteurs de l’énergie, des métaux et de l’exploitation minière ainsi qu’aux détaillants de vêtements, dont les problèmes structurels, l’endettement opérationnel élevé et la cyclicité excessive sont bien connus6.

Graphique 7 : Défauts par secteur depuis le début de l’année (y compris les bourses en difficulté)

| Industrie | Montant concerné (millions de dollars) | Nombre d’actions | ||

|---|---|---|---|---|

| Automobile | 1 222,8 | 1,0 % | 3 | 3,3 % |

| Radiodiffusion | 0,0 | 0,0 % | 0 | 0,0 % |

| Câble et satellite | 14 425,9 | 11,7 % | 1 | 1,1 % |

| Produits chimiques | 0,0 | 0,0 % | 0 | 0,0 % |

| Produits de consommation | 3 993,7 | 3,2 % | 9 | 9,8 % |

| Médias diversifiés | 2 985,5 | 2,4 % | 5 | 5,4 % |

| Énergie | 41 056,9 | 33,3 % | 27 | 29,3 % |

| Finance | 0,0 | 0,0 % | 0 | 0,0 % |

| Alimentation et boissons | 2 962,2 | 2,4 % | 4 | 4,3 % |

| Jeux, hébergement et loisirs | 4 834,0 | 3.9% | 7 | 7,6 % |

| Santé | 5 483,2 | 4.4% | 4 | 4,3 % |

| Logement | 1 110,0 | 0,9 % | 2 | 2,2 % |

| Industrie | 909,5 | 0,7 % | 2 | 2,2 % |

| Métaux et extraction minière | 2 458,5 | 2,0 % | 3 | 3,3 % |

| Papier et emballages | 0,0 | 0,0 % | 0 | 0,0 % |

| Distribution | 14 327,8 | 11,6 % | 11 | 12,0 % |

| Services | 7 067,2 | 5,7 % | 7 | 7,6 % |

| Technologie | 2 602,1 | 2,1 % | 3 | 3,3 % |

| Télécommunications | 16 690,7 | 13,5 % | 1 | 1,1 % |

| Transports | 1 024,7 | 0,8 % | 2 | 2,2 % |

| Services aux collectivités | 286,5 | 0,2 % | 1 | 1,1 % |

| Total | 123 441,1 | 92 | ||

| Énergie, métaux et extraction minière | 43 515,4 | 35 % | 30 | 33 % |

| Hors énergie, métaux et extraction minière | 79 925,7 | 65 % | 62 | 67 % |

Source : JP Morgan, « US High Yield and Leveraged Loan Strategy », 5 octobre 2020.

Le cycle de désendettement à venir

En complète opposition avec le scénario d’une crise de solvabilité, on peut légitimement s’attendre à une période d’assainissement des bilans. De toute évidence, à mesure que les bénéfices se redresseront, les niveaux d’endettement diminueront, comme nous l’avons constaté dans tous les cycles précédents. Les entreprises sont entrées dans la phase d’assainissement et de redressement du cycle de crédit qui, traditionnellement, correspond à une période où les investisseurs en crédit se portent bien. En outre, l’expérience de la crise de la COVID pourrait bien laisser quelques cicatrices dans l’esprit des dirigeants d’entreprises, leur rappelant qu’un certain degré de résilience peut être aussi précieux que la maximisation de la rentabilité des capitaux propres par l’endettement. Dans la mesure où la situation en termes de COVID et de vaccins reste inchangée, les investisseurs en crédit peuvent s’attendre à ce que la tendance à la dégradation du crédit soit en partie inversée en 2021-2022.

Notes de bas de page

1Un macro-touriste est un investisseur ou un commentateur qui s’éloigne de son domaine d’expertise pour faire de grandes déclarations sur le fonctionnement de l’économie. Une opinion baissière symbolise une vue pessimiste ou négative du marché, alors qu'une opinion haussière témoigne d'une vue positive ou optimiste.

2Par exemple, Raoul Pal, Real Vision Finance, « From Hope to Insolvency : has Everything Changed ? », septembre 2020.

3Source : JP Morgan « US Equity Strategy and Global Quantitative Research », Bloomberg, 11 septembre 2020.

4Source : Bloomberg, 8 octobre 2020.

5Source : Janus Henderson, au 30 septembre 2020 - Portefeuilles gérés par l’équipe Gestion obligataire stratégique. Veuillez noter que la composition des portefeuilles peut varier dans le temps.

Default: the failure of a borrower to meet their repayment obligations to bondholders.

Gross domestic product (GDP): a measure of overall economic activity.

High yield bond: A bond that has a lower credit rating than an investment grade bond. Sometimes known as a sub-investment grade bond. These bonds carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher yield to compensate for the additional risk.

Investment grade bond: A bond typically issued by governments or companies perceived to have a relatively low risk of defaulting on their payments. The higher quality of these bonds is reflected in their higher credit ratings when compared with bonds thought to have a higher risk of default, such as high-yield bonds.

Leverage: the level of borrowing of a company; to deleverage is to reduce borrowing levels.

Liquidity: The ease with which companies can convert assets into cash to meet financial obligations and the fluidity of asset markets. Assets that can be easily traded in the market (without causing a major price move) are referred to as ‘liquid’.

Solvency: A measure of a company’s financial health. A company is solvent when it is able to operate and meet its financial obligations.

Yield: the level of income on a security, typically expressed as a percentage rate.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

7 minutes de lecture

Principaux points à retenir :

- Le taux de défaut sur le segment du haut rendement devrait plafonner bien en dessous des niveaux généralement observés en période de récession, car les liquidités abondantes et les plans de relance qui ont été mis en place ont permis aux entreprises de gagner du temps pour faire face aux problèmes provoqués par le COVID.

- Outre les initiatives internes des entreprises pour faire face à la crise, celles-ci ont bénéficié d’un accès facile aux marchés des capitaux, qu’il s’agisse des marchés obligataires ou d’actions. Ainsi, comme l’on pouvait s’y attendre, ce sont les secteurs qui étaient déjà confrontés à des tensions structurelles avant la crise qui sont en difficulté.

- Les indicateurs de crédit se sont détériorés, mais une grande partie des liquidités collectées sont conservées dans les bilans et un mouvement de désendettement et de rebond des bénéfices pourrait inverser cette tendance à la dégradation en 2021-2022.