L’incidence de la guerre sur la politique énergétique européenne

Richard Brown, membre de l'équipe European Equities dirigée par John Bennett, explique comment le conflit Russie/Ukraine réoriente la politique énergétique européenne et quelles sont les opportunités potentielles pour les investisseurs.

9 minutes de lecture

Principaux points à retenir :

- Le conflit entre la Russie et l'Ukraine a servi de catalyseur aux ambitions déjà élevées en matière d'énergies renouvelables de l'UE, qui abrite nombre des plus grandes entreprises mondiales dans ce domaine.

- Selon nous, l'augmentation de la demande pour un approvisionnement régulier en énergie dissipera certaines des craintes liées à la concurrence entre promoteurs pour obtenir des contrats et contribuera à la croissance des chiffres d’affaires des services aux collectivités et toute leur chaîne d'approvisionnement.

- Il est essentiel de mener une recherche fondamentale minutieuse pour identifier les entreprises les mieux positionnées pour tirer leur épingle du jeu dans le contexte actuel.

L'invasion russe de l'Ukraine domine l’actualité des marchés depuis le début de l'année. La priorité est naturellement un arrêt immédiat des violences et des victimes humaines. Si un tel scénario venait à se concrétiser, nous avons du mal à voir comment les pays alliés de l'OTAN pourraient justifier une levée des sanctions économiques à court ou moyen terme, avec des conséquences importantes pour les sociétés, les investisseurs et l'évaluation des critères environnementaux, sociaux et de gouvernance (ESG).

Nous pensons que cette invasion marque un changement de paradigme, ou du moins une accélération des tendances récentes favorables à une relocalisation des chaînes d'approvisionnement et à des investissements tangibles dans les réseaux énergétiques, les infrastructures et les systèmes de défense. Le conflit remet également en question l'approche arbitraire, et parfois contre-productive, d’évaluation morale adoptée par de nombreuses sociétés de gestion d'actifs à l'égard des entreprises ayant un impact économique, et donc social, majeur. Si ces anticipations se révèlent exactes, les conséquences pour le marché pourraient être importantes. Les investisseurs devront à nouveau « se préoccuper » des valorisations des entreprises (le prix payé pour bénéficier des flux de trésorerie) d'une manière bien plus sérieuse qu’au cours des dix dernières années.

Dans cet article, nous avons choisi d’aborder le sujet de la politique énergétique européenne, qui est en train d'être totalement redessinée, avec des répercussions et des opportunités pour les investisseurs sur l’ensemble des marchés actions européens.

Atteindre l'indépendance énergétique vis-à-vis de la Russie

En 2020, l'Union européenne (UE) importait environ 40 % de son gaz de Russie et l'Allemagne et l'Italie en étaient particulièrement dépendantes (65 % et 43 % d'importations, respectivement). Le résultat accablant de la politique énergétique ces vingt dernières années.1 Si cette dernière a été moins médiatisée que les mesures prises en matière défense, la réaction des responsables politiques européens a été stupéfiante. Via l'initiative REPowerEU de la Commission européenne et le sommet 2022 sur les énergies propres, les législateurs ont annoncé des mesures immédiates et à grande échelle pour réduire les importations en 2022 et gagner en indépendance vis-à-vis du gaz russe d'ici la fin de la décennie.2

Pour atteindre cet objectif à courte échéance, les responsables politiques ont décidé de donner la priorité à des approvisionnements alternatifs en gaz via le marché du gaz naturel liquéfié (GNL), qui permet aux pouvoirs publics d’acheter rapidement des cargaisons de GNL et d’imposer une capacité de stockage souterrain de gaz d’au moins 90 % avant chaque hiver (contre environ 30 % en règle générale).3 Le GNL est donc devenu un combustible de transition essentiel pour atteindre la neutralité carbone (avec des émissions inférieures à celles du charbon ou du pétrole). Cette situation a largement modifié l’image de ce combustible aux yeux des investisseurs et mis en évidence son rôle pour l'éclairage et le fonctionnement des usines en Allemagne, la première économie de l'UE, l'hiver prochain.

Selon nous, cette tendance change complètement la donne car, les années précédentes, de nombreuses sociétés liées au GNL étaient souvent dévalorisées pour leur impact environnemental dans le secteur des carburants non renouvelables, mais moins émetteurs en carbone. La politique européenne cherche également à accélérer certains pans de la transition verte en réduisant la dépendance des ménages, de l'industrie et de la production d'électricité à l'égard des combustibles fossiles les plus émetteurs de carbone, une mesure qui devrait profiter aux entreprises spécialistes des infrastructures énergétiques et de l'efficience des bâtiments.

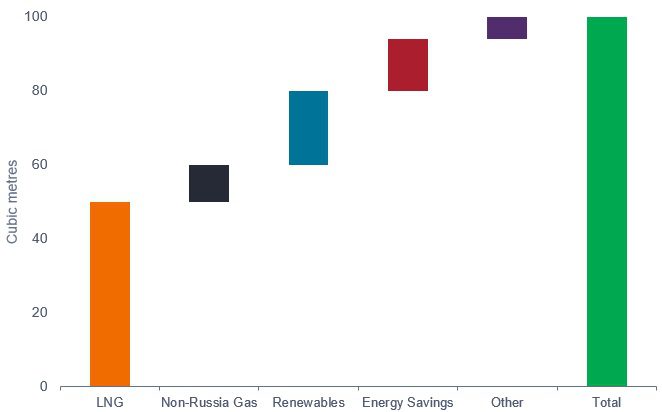

Graphique 1 : Les sources d’énergie qui devraient compenser le déficit énergétique en 2022

Source : Recherche d’ING, analyse de Janus Henderson Investors, Commission européenne au 15 mars 2022. Remarque : Le programme REPowerEU vise à réduire les importations de gaz russe de 100 milliards de mètres cubes en 2022.

Regain d'intérêt pour les énergies renouvelables

Nous estimons que le changement le plus remarquable dans la politique énergétique est la révision des objectifs en matière d'énergies renouvelables. Selon nos estimations, l’UE entend effectivement doubler les nouvelles capacités de production pour atteindre 900 gigawatts (GW) d'ici 2030 et accélérer le déploiement des énergies renouvelables de 20 %4,5 Le Tableau 2 ci-dessous, qui montre la base installée des plus grands fournisseurs européens et américains, permet de mettre en perspective l’ampleur de l’effort.

Compte tenu du rôle d’« arme de guerre » accordé par les russes à leur approvisionnement en gaz et des sanctions imposées sur les hydrocarbures russes en général, nous pensons que l'UE, les États membres individuels et le Royaume-Uni font d'énormes efforts (la plupart des détails ne sont pas connus) pour se préparer à une nouvelle accélération de la transition vers les énergies renouvelables. Pour les pays européens, éviter une envolée des prix et assurer la sécurité énergétique sont devenus des conditions préalables à leur survie.

| Entreprise | Domiciliation | Capacité installée (GW) |

| Iberdrola | Europe | 22 |

| NextEra | États-Unis | 17 |

| Enel | Europe | 16 |

| Berkshire Hathaway Energy | États-Unis | 12 |

| EDP | Europe | 12 |

| EDF | Europe | 11 |

| Orsted | Europe | 9 |

| RWE | Europe | 9 |

| Acciona Energia | Europe | 8 |

| Engie | Europe | 7 |

Les États ont identifié le principal obstacle pour atteindre ces objectifs, à savoir la rapidité d'autorisation des projets de production d’énergie renouvelables. Les réglementations actuelles - et la paperasserie qui en découle - imposent des procédures longues et coûteuses aux promoteurs de projets éoliens et solaires. L’Allemagne étudie actuellement les moyens d'accélérer ce processus en réduisant les zones réservées aux exercices militaires en mer, en allégeant les exigences concernant la distance minimale par rapport aux zones résidentielles sur terre et en raccourcissant les échéanciers de planification maximum via l’instauration de délais au-delà desquels les projets futurs se verront automatiquement approuvés. Toutes les options semblent sur la table.

Quant au ministère espagnol de la transition écologique (Miteco), il a récemment adopté une loi permettant aux projets solaires de moins de 150 mégawatts (MW) et aux parcs éoliens de moins de 75 MW de contourner la fastidieuse procédure d'Évaluation de l'impact environnemental, à condition que les projets se situent dans des zones à sensibilité environnementale faible ou moyenne et que les lignes de leur réseau aérien ne dépassent pas 15 kilomètres et 220 kilovolts. Dans la mesure où près de la moitié de la superficie de l'Espagne présente une sensibilité environnementale faible à modérée pour la construction d'installations solaires et de 36 % pour l'éolien, l'impact de cet allègement réglementaire sera prononcé. Dans le sillage de l'Espagne, le Portugal supprimera l’obligation de réaliser des études d'impact environnemental pour les nouveaux projets solaires jusqu'à 50 MW, selon João Galamba, secrétaire d'État à l'énergie du pays.6 Lorsqu'ils ont le choix, on constate clairement que les États européens donnent la priorité à l'indépendance énergétique et l’arrêt du financement de l’effort militaire russe en modifiant les réglementations en matière de planification, une démarche qui, selon nous, devrait être soutenue par l'électorat.

Selon certaines informations, l’Italie serait en passe de suivre le mouvement via un nouveau « Décret sur l'énergie », qui prévoit entre autres de nouvelles mesures de simplification visant à accélérer les procédures d'autorisation des installations éoliennes et solaires.

Pour résumer, nous pensons que le conflit entre la Russie et l'Ukraine a servi de catalyseur aux ambitions déjà élevées en matière d'énergies renouvelables de l'UE. Naturellement, en tant qu'investisseurs, cette tendance de fond nous incite à nous intéresser de plus près aux développeurs et aux opérateurs de projets d'énergies renouvelables, principalement les entreprises européennes du secteur des services aux collectivités, qui devraient profiter d’une forte accélération de leur croissance.

Comment les entreprises du secteur des services aux collectivités pourraient-elles bénéficier de la politique énergétique actuelle ?

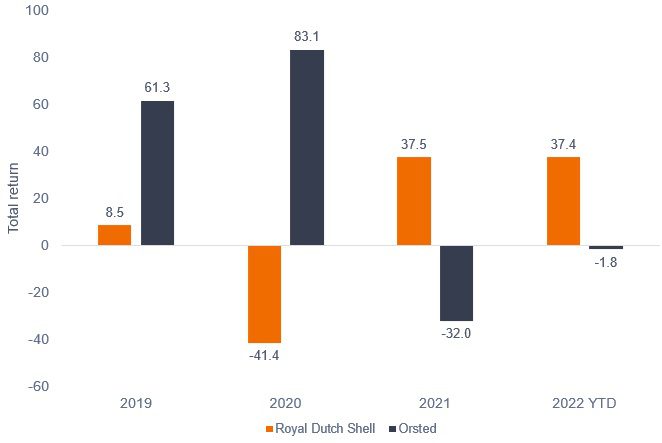

Tout d'abord, il n’est pas inutile de vérifier l’évolution des cours de bourse ces dernières années, puisque l’essor des énergies renouvelables a débuté il y a déjà un certain temps. Pour cela, on peut comparer les performances d'Orsted, une société danoise spécialisée dans les énergies renouvelables, et de Royal Dutch Shell, le plus grand producteur énergétique d'Europe. Orsted a été l'un des premiers à céder ses activités pétrolières et gazières et est ensuite devenu l'un des plus grands développeurs, propriétaires et opérateurs de parcs éoliens en mer. Shell, malgré ses efforts pour réduire son empreinte environnementale, reste un producteur d'énergie plus traditionnel.

Graphique 3 : Performances boursières - Secteur des énergies renouvelables vs secteur traditionnel de l’énergie

Orsted a enregistré des performances phénoménales en 2019 et 2020, mais accuse le coup depuis 2021, à l'image d'autres « coqueluches » du secteur des énergies renouvelables (Graphique 3). Cette situation s'explique par la hausse des coûts des facteurs de production, qui a considérablement réduit les marges bénéficiaires, et par la concurrence accrue d'autres grandes sociétés pétrolières, comme Shell, qui cherchent également à réduire la part des combustibles fossiles dans leur portefeuille de produits. Certains ont craint que ces producteurs de pétrole ne s'intéressent pas à la rentabilité économique des projets d'énergie renouvelable, leur objectif premier étant plutôt d’accroître leurs capacités aussi rapidement que possible. En outre, le cours de l'action d'Orsted a atteint une valorisation élevée début 2021 (Graphique 4). Cela rappelle qu’il est important d’effectuer des analyses et d’assurer un suivi des valorisations des secteurs, même lorsqu'il s'agit d'un secteur dont le profil de croissance sous-jacent connaît une évolution radicale, a fortiori dans un environnement de remontée des taux d'intérêt et d’augmentation du coût du capital des entreprises.

Graphique 4 : La valorisation de la société d'énergie renouvelable Orsted atteint un record

Lors de l'analyse des entreprises développant des projets d'énergies renouvelables, il est également essentiel de tenir compte du caractère abordable des sources énergie, étant donné les conséquences en matière de rentabilité. On estime que la facture énergétique des ménages augmentera de 65 % cette année par rapport à 2020,7 et les prix au comptant laissent présager de nouvelles hausses spectaculaires. Les autorités de règlementation et les États s'efforceront de protéger les consommateurs contre l’augmentation massive de leur facture (il suffit de voir comment le coût de la vie a dominé le débat électoral en France), mais en fin de compte, quelqu'un devra payer. Jusqu'à présent, l'intervention des pouvoirs publics a été généralisée mais plutôt modeste pour le secteur énergétique, s’étant concentrée uniquement sur les clients les plus vulnérables. L’impact sur la rentabilité des services aux collectivités a été minime, mais reste un risque majeur pour le secteur.

Analyser en détail la chaîne d'approvisionnement des énergies renouvelables

Au-delà des promoteurs de projets, certaines entreprises, petites et moyennes, évoluant sur toute la chaîne d'approvisionnement des énergies renouvelables, bénéficient également de l'augmentation de la demande en énergie éolienne et solaire. Il s’agit notamment des fournisseurs de polysilicium (un matériau utilisé pour les panneaux solaires), les fabricants d'éoliennes et d'équipements photovoltaïques, les usines de production d'hydrogène et les fabricants d'électrolyseurs, essentiels à la production d'énergie. Bien souvent, les investisseurs se montrent très pessimistes à l’égard de certains segments d’activité car ils sont obnubilés par les pressions à court terme sur les marges bénéficiaires liées aux coûts élevés des matières premières, et par le faible niveau des commandes qui, selon nous, est le résultat des pressions sur les prix des derniers 12 à 24 mois.

L'augmentation de la demande offre des opportunités

Selon nous, l'augmentation de la demande provoquée par la nouvelle politique européenne dissipera en partie les craintes liées à la concurrence entre promoteurs pour obtenir des contrats et contribuera à la croissance des chiffres d’affaires des services aux collectivités et à la solidité de toute la chaîne d'approvisionnement. Les caractéristiques du secteur (faible volatilité/positionnement défensif) peuvent également être bénéfiques face à un contexte économique de plus en plus imprévisible. Cependant, comme nous l'avons déjà indiqué dans d'autres discussions sur la transition énergétique, une recherche fondamentale approfondie est primordiale pour identifier les entreprises les mieux placées pour tirer leur épingle du jeu.

1 Eurostat, DUKES, estimations de Jefferies, à fin 2020.

2 Commission européenne, initiative REPowerEU, 8 mars 2022.

3 Commission européenne, Questions et réponses sur les nouvelles règles de l'UE en matière de stockage du gaz, 23 mars 2022. Les États membres doivent faire en sorte que les infrastructures de stockage souterrain de gaz sur leur territoire soient remplies à au moins 80 % de leur capacité au niveau national d'ici le 1er novembre 2022, puis à 90 % les années suivantes.

4 Commission européenne, initiative REPowerEU, Janus Henderson Investors, 8 mars 2022.

5 Objectifs climatiques de l'Union européenne, octobre 2021.

6 Données de Bloomberg New Energy Finance (BNEF), avril 2022.

7 Recherche de Jefferies, au 31 mars 2022.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

9 minutes de lecture

Principaux points à retenir :

- Le conflit entre la Russie et l'Ukraine a servi de catalyseur aux ambitions déjà élevées en matière d'énergies renouvelables de l'UE, qui abrite nombre des plus grandes entreprises mondiales dans ce domaine.

- Selon nous, l'augmentation de la demande pour un approvisionnement régulier en énergie dissipera certaines des craintes liées à la concurrence entre promoteurs pour obtenir des contrats et contribuera à la croissance des chiffres d’affaires des services aux collectivités et toute leur chaîne d'approvisionnement.

- Il est essentiel de mener une recherche fondamentale minutieuse pour identifier les entreprises les mieux positionnées pour tirer leur épingle du jeu dans le contexte actuel.