Key takeaways:

- Wie der Lockerungskurs der Bank of England zeigt, der hinter dem der Europäischen Zentralbank zurückbleibt, ermöglichen die europäischen Anleihenmärkte den Anlegern, die Duration an lokale Bedingungen wie Inflation und politische Erwartungen anzupassen.

- Da die Inflation in bestimmten Ländern nach wie vor hoch ist und die endgültigen Auswirkungen der US-Einfuhrzölle auf Preise und Wirtschaftswachstum unbekannt sind, sollten Anleger unserer Ansicht nach die attraktiven Renditen am vorderen Ende der Staatsanleihenkurven nutzen.

- Die Emission europäischer Unternehmensanleihen verdeutlicht den globalen Charakter dieser Anlageklasse und bietet lokalen und internationalen Anlegern die Möglichkeit, attraktive Relative-Value-Chancen zu erschließen.

Über die aktuelle Lage der Weltwirtschaft und damit auch über die Gesundheit des Unternehmenssektors bestehen unterschiedliche Ansichten. Ist die Inflation besiegt? Verlängert sich der Zyklus? Oder sind die Folgewirkungen der Zölle noch nicht spürbar, sodass sich am Horizont ein Abschwung abzeichnen könnte? Dass eine so große Bandbreite an Szenarien plausibel erscheint, deutet darauf hin, dass die Zeit, in der sich Anleger nur noch eine Frage stellen konnten, vorbei ist. Unserer Ansicht nach sollten Anleiheninvestoren ein breites Spektrum wirtschaftlicher Entwicklungen als willkommene Entwicklung betrachten.

Beginnend mit dem Ausbruch der Corona-Pandemie und während des Inflationsschubs bewegten sich viele große Volkswirtschaften – und damit auch die politischen Reaktionen – im Gleichschritt. Diese synchrone Entwicklung ist inzwischen vorbei. Stattdessen ist der Status quo zurückgekehrt, bei dem die Zentralbanken ihre Geldpolitik an die örtlichen Gegebenheiten anpassen. Diese anhaltende Verschiebung dürfte sich für Anleiheninvestoren als förderlich erweisen, da die unterschiedlichen Laufzeiten und die Creditkomponenten der Anlageklasse einem Portfolio in deutlich unterschiedlichen Phasen des Konjunkturzyklus Mehrrenditen ermöglichen.

Eigenständige Geldpolitik in Großbritannien und im Euroraum

Angesichts der unzähligen Unsicherheiten, die die Weltwirtschaft bedrohen, sollten Anleger unserer Ansicht nach der Diversifizierung Priorität einräumen. Anstatt einfach die Anleihengewichtung im Portfolios zu erhöhen, um sich vor von Natur aus schwankungsanfälligeren Assets zu schützen, können Anleger auch versuchen, die Diversifizierung innerhalb des Anleihenteils zu optimieren. Im Gegensatz zu den letzten fünf Jahren ist das aktuelle Umfeld reif dafür, dass sowohl Durations- als auch Credit-Engagements unkorrelierte Renditen erzielen können, je nachdem, in welcher Phase des Konjunktur- und Geldzyklus sie eingesetzt werden.

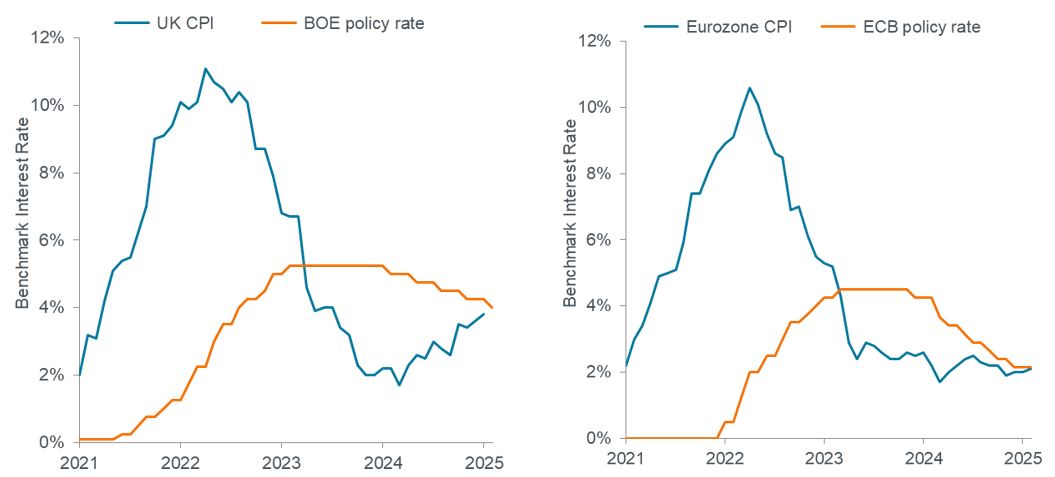

Beweise für diese Divergenz lassen sich finden, ohne dass man über die Grenzen Europas hinausgehen müsste. Angesichts einer sich abkühlenden Konjunktur und dem Nachlassen der Konjunkturimpulse aus der Pandemie-Ära leitete die Europäische Zentralbank (EZB) Mitte 2024 Zinssenkungen ein. Für Anleger, die ihre Duration innerhalb der Eurozone verlängerten, führte die anschließende Reduzierung um 235 Basispunkte (Bp.) zu deutlichen Wertsteigerungen bei kurz- bis mittelfristigen Anleihen dar, deren Renditen sich als weitgehend unkorreliert mit globalen Aktien erwiesen.1

Angesichts der anhaltend erhöhten Inflation, die vor kurzem wieder auf 4,0 % gestiegen ist, war die Bank of England (BOE) bei der Senkung der Zinsen dagegen zurückhaltender. Dies ändert sich langsam, da der Leitzins nun um 125 Bp. auf 4,00 % gesenkt wurde. Ihre jüngste Entscheidung dürfte ihr nicht leichtgefallen sein: Obwohl der Anstieg der Verbraucherpreise weiterhin deutlich über dem von der Bank of England bevorzugten Niveau lag, war die Zentralbank wahrscheinlich durch einen unangenehmen Anstieg der Arbeitslosigkeit beunruhigt.

Abbildung 1: Inflation und Leitzinsen im Vereinigten Königreich und der Eurozone

Ein Beleg dafür, dass die Zentralbanken ihre Politik lokal unterschiedlich gestalten, ist die Tatsache, dass die BOE schneller auf die Inflation während der Pandemie reagierte als die EZB, während letztere ihre Geldpolitik bei nachlassendem Preisdruck schneller lockerte.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. August 2025.

Angesichts der Inflationsgefahr, die die Anleihekurse belastet, sollten Anleger bei britischen Durationsengagements zu Recht mit größerer Vorsicht vorgehen. Da die Rendite am vorderen Ende der britischen Staatsanleihenkurve jedoch auf attraktivem Niveau liegt –für zweijährige britische Staatsanleihen liegt sie derzeit bei knapp unter 4,0 % –, könne Anleger ausreichend Rendite erzielen, ohne das zusätzliche Zinsrisiko tragen zu müssen, das mit längerfristigen Anleihen in einem noch immer inflationären Umfeld verbunden wäre.

Anerkennung guten Managements in Europa

Die wirtschaftliche Flaute, die Zinssenkungen in der Eurozone erforderlich machte, sowie eine Erholung der Konjunktur in Großbritannien bietet auch einen fruchtbaren Boden für die Entdeckung von Chancen bei Unternehmensanleihen. Anders als die globalen Aktienmärkte, die von US-amerikanischen Megacaps dominiert werden, benötigen Unternehmensanleihen für eine gute Wertentwicklung weder ein starkes Gewinnwachstum noch das Exposure gegenüber wichtigen langfristigen Trends. Stattdessen legen Anleiheinvestoren Wert auf konstante Cashflows und einen umsichtigen Einsatz von Fremdkapital durch das Management, die zu stabilen Deckungsquoten führen. Dies sind oft die Visitenkarten vieler konservativ geführter europäischer Unternehmen.

Nur sehr wenige prognostizieren eine Rezession in Europa, und ein gewisses Lob gebührt wohl der EZB, die mit der Einleitung ihres Zinssenkungszyklus im vergangenen Jahr ihrer Zeit voraus war. Trotz ihres schlechten Rufs kann eine gewisse Inflation gut für die Unternehmensfinanzen sein. Sie tendiert dazu, sich am Wirtschaftswachstum auszurichten und kann es den Unternehmen ermöglichen, die Preise moderat anzuheben, was wiederum die Deckungsquoten stärkt. Die Inflationsrate in der Eurozone blieb relativ stabil und lag im August bei 2,1 %, und die Erwartungen scheinen auf einem ähnlichen Niveau verankert zu sein. Und während der jüngste Anstieg der Inflation in Großbritannien besondere Aufmerksamkeit verdient, beobachtet die BOE die Daten zweifellos ebenfalls. Künftige datenveröffentlichungen werden unweigerlich dazu beitragen, zu bestimmen, wie viele zusätzliche Zinssenkungen die Zentralbank in der zweiten Jahreshälfte vornehmen wird.

Überraschend globaler lokaler Credit-Markt

Ein sich stabilisierendes wirtschaftliches Umfeld für europäische Emissionen ist jedoch nur ein Aspekt. Obwohl der Kontinent – und Großbritannien – nur ein Drittel des globalen Unternehmensanleihenindex ausmacht, liefert er ein Beispiel dafür, wie globalisiert die Anleihemärkte mittlerweile geworden sind. Das positive, wenn auch unspektakuläre Wachstum hat die Gefahr sinkender Umsätze und Margen verringert, die europäische Emittenten dem Risiko einer Herabstufung ihrer Bonität aussetzen würde. Und da die Emissionen aus unterschiedlichen Sektoren stammen, darunter Industrie, Finanzen und Konsum, können Anleger die Diversifizierung verstärken, indem sie nach hochwertigen Emittenten suchen, die in verschiedenen Wirtschaftszweigen der Region engagiert sind.

Doch der europäische Credit-Markt ist mehr als nur eine Ansammlung europäischer Emittenten. Aufgrund der globalen Natur dieser Anlageklasse geben Unternehmen aus aller Welt Anleihen auf dem Kontinent und in Großbritannien aus. Die Gründe dafür sind vielfältig: Unternehmen möchten ihre Liquidität erhöhen, indem sie ihre Investorenbasis diversifizieren. Sie sind sich bewusst, dass viele Anleiheinvestoren eine Vorliebe für den Heimatmarkt haben und nach Wertpapieren suchen, die an lokalen Märkten notiert sind. Und oft versuchen Unternehmen, ihre Verbindlichkeiten an die Regionen und Währungen anzupassen, in denen sie Umsätze erzielen.

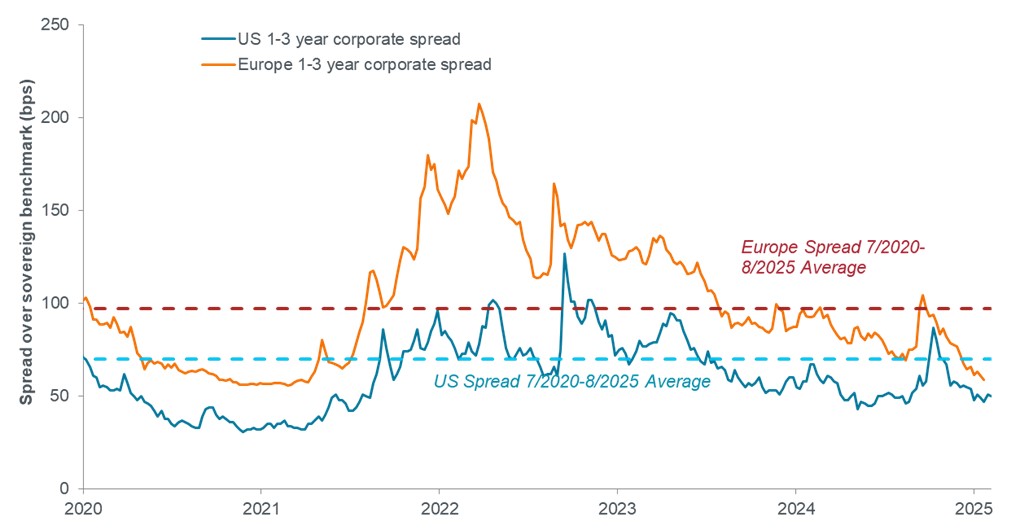

Abbildung 2: Spreads europäischer und US-amerikanischer Unternehmensanleihen mit kürzerer Laufzeit

Europäische Unternehmensanleihen mit Investment-Grade-Rating werden im Vergleich zu ihren US-Pendants tendenziell mit einem Aufschlag gehandelt, was zu attraktiven Relative-Value-Chancen bei ähnlicher Bonität oder bestimmten Emittenten führen kann.

Quelle: Janus Henderson, Stand: 31. August 2025. Hinweis: Angaben fürdie USA basierend auf dem Bloomberg 1-3-Year Corporate Index und für Europa basierend auf dem Bloomberg Pan-European Aggregate Corporate 1-3-Year Index.

Die Emission von Anleihen in verschiedenen Rechtsräumen kann zu Preisschwankungen bei den Wertpapieren eines bestimmten Unternehmens – oder bei der Bonität – führen und so Relative-Value-Chancen für Anleiheninvestoren schaffen. Beispielsweise geben amerikanische Unternehmen wie McDonald’s aufgrund ihrer umfangreichen Geschäftstätigkeit in der Region häufig Anleihen auf den europäischen Märkten aus. In vielen Fällen kann der Preis der Euroanleihe niedriger sein als der eines ähnlichen Wertpapiers, das in den USA notiert ist.

Eine Anleihen, die von einem europäischen Unternehmen in einem Überseemarkt ausgegeben wird, kann ebenfalls eine andere Bewertung aufweisen. Ein weiteres Beispiel: Angesichts der Fokussierung australischer Investoren auf Umwelt-, Sozial- und Governance-Faktoren (ESG) – und der bereits erwähnten Bias-Strategie für den Heimatmarkt – können in diesem Land vom deutschen Volkswagen-Konzern ausgegebene Anleihen mit einem Abschlag gegenüber in Europa ausgegebenen Anleihen mit ähnlichen Merkmalen gehandelt werden.

Risikomanagement bei einer diversifizierten Allokation

Wie die wohl schwierige Entscheidung der BOE zur Zinssenkung zeigt, sind viele Volkswirtschaften noch nicht völlig über den Berg. Divergierende Wachstumstrends ermöglichen es Anlegern, Credit- oder Durationsrisiken einzugehen, wenn die Bedingungen dies rechtfertigen, und gleichzeitig die in einer weiterhin unsicheren Konjunktur erforderliche Diversifizierung vorzunehmen.

Angesichts der länderspezifischen Unterschiede bei Inflation, Wachstum und Politik bieten die europäischen Anleihemärkte eine einzigartige Gelegenheit zu einer präzisen Portfoliokonstruktion. Durch aktives Management globaler Durations- und Credit-Engagements sollten Anleger stetige Renditen erzielen und gleichzeitig das Risiko gezielt und umsichtig steuern können.

1Korrelation basierend auf täglichen Preisänderungen im vergangenen Jahr zwischen dem MSCI World Index und dem Bloomberg Pan-European Aggregate 1-3 Year Total Return Index.

Carry is the excess income earned from holding a higher yielding security relative to another.

Credit Spread is the difference in yield between securities with similar maturity but different credit quality. Widening spreads generally indicate deteriorating creditworthiness of corporate borrowers, and narrowing indicate improving.

Duration measures a bond price’s sensitivity to changes in interest rates. The longer a bond’s duration, the higher its sensitivity to changes in interest rates and vice versa.

Monetary Policy refers to the policies of a central bank, aimed at influencing the level of inflation and growth in an economy. It includes controlling interest rates and the supply of money.

Premium/Discount indicates whether a security is currently trading above (at a premium to) or below (at a discount to) its net asset value. Sharpe Ratio measures risk-adjusted performance using excess returns versus the “risk-free” rate and the volatility of those returns. A higher ratio means better return per unit of risk.

Sovereign debt securities are subject to the additional risk that, under some political, diplomatic, social or economic circumstances, some developing countries that issue lower quality debt securities may be unable or unwilling to make principal or interest payments as they come due.

Volatility measures risk using the dispersion of returns for a given investment. A yield curve plots the yields (interest rate) of bonds with equal credit quality but differing maturity dates. Typically bonds with longer maturities have higher yields.