Una fase diversa per la prossima era di crescita

Le tendenze macro saranno decisamente inflazionistiche nei prossimi anni. I gestori di portafoglio Doug Rao, Nick Schommer e Brian Recht discutono di come individuare le opportunità di crescita negli Stati Uniti.

4 minuti di lettura

In sintesi

- Stiamo assistendo a cambiamenti economici sostanziali - molti dei quali inflazionistici - che cambieranno il modo in cui le aziende cresceranno nei prossimi anni.

- Tra le altre tendenze, il mondo ultra-efficiente e deflazionistico della globalizzazione si sta ritirando verso uno definito più dalla deglobalizzazione, o regionalizzazione.

- In questo ambiente mutevole, gli investitori devono comprendere a fondo come le aziende statunitensi sono posizionate per crescere.

Negli ultimi due decenni circa, la globalizzazione trainata dalla maggiore cooperazione commerciale globale e dall'apertura di grandi mercati precedentemente chiusi, come la Cina, ha portato con sé una manodopera abbondante e a basso costo, l'integrazione delle catene di fornitura globali per ottenere efficienza e la produzione esternalizzata. Adesso quei giorni sembrano volgere al termine.

Tassi in calo, prezzi degli asset in aumento e crescente disuguaglianza di ricchezza

Gli effetti della globalizzazione sono stati altamente deflazionistici, il che ha portato a un calo costante dei tassi d'interesse, in quanto le banche centrali hanno perseguito una politica monetaria espansiva per stimolare la crescita. I tassi più bassi, a loro volta, hanno alimentato l'aumento dei prezzi degli asset, dalle azioni agli immobili e ad altri beni.

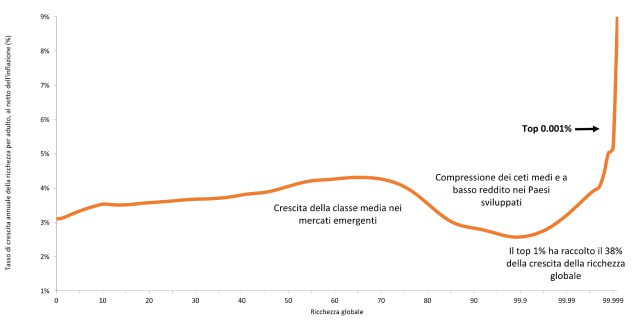

Con l'aumento dei prezzi degli asset, tuttavia, la ricchezza creata è stata distribuita in modo ineguale. Per esempio, mentre per la classe media e bassa l'aumento annuo della ricchezza è stato di circa il 3% dal 1995, per lo 0,001% della popolazione che costituisce la fascia più abbiente ha raggiunto in media un livello compreso tra il 5% e il 9% l'anno, con l'1% superiore che ha carpito il 38% della crescita totale. Il populismo si è rafforzato quando alcuni hanno attribuito agli effetti della globalizzazione la crescente disuguaglianza, stimolando cambiamenti nella forza lavoro che hanno esercitato una pressione al rialzo sui salari.

Figura 1: Tasso di crescita medio annuo della ricchezza, 1995-2021

Fonte: Rapporto sulla disuguaglianza nel mondo, 2022.

Fonte: Rapporto sulla disuguaglianza nel mondo, 2022.

Il COVID ha imposto una riorganizzazione delle catene di fornitura

Se l'avanzata del populismo ha dato una spinta verso la deglobalizzazione, il COVID l'ha accelerata, portando alla luce le vulnerabilità delle catene di approvvigionamento globali complesse e integrate. Dai farmaci generici prodotti in India ai dispositivi di protezione personale dalla Cina, fino all'abbigliamento e alle calzature del Vietnam, oltre a tanti fattori di produzione, molti beni sono diventati difficili da reperire durante la pandemia. Da allora, alcune aziende hanno diversificato i fornitori e accumulato scorte per compensare, e il rafforzamento delle catene logistiche ha innescato anche una campagna di rilocalizzazione delle operazioni a livello nazionale.

Una rinascita dell'industria manifatturiera negli Stati Uniti?

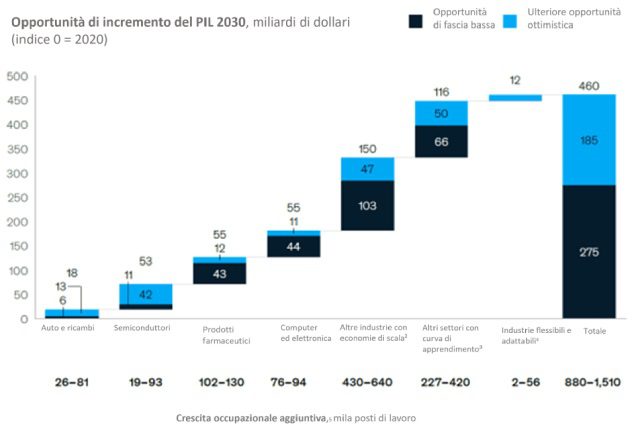

Il settore manifatturiero ha visto un declino secolare negli Stati Uniti, con la perdita di 6,5 milioni di posti di lavoro dal 1979 al 2019. Tuttavia, negli ultimi due anni abbiamo assistito all'incremento annuale di posti di lavoro nel settore manifatturiero più consistente da oltre 25 anni.1 Una recente analisi del McKinsey Global Institute stima che gli Stati Uniti potrebbero aggiungere da 275 a 460 miliardi di dollari al prodotto interno lordo (PIL) e fino a 1,5 milioni di posti di lavoro entro il 2030, grazie alla continua trasformazione del settore manifatturiero nazionale.

Figura 2: Stima del PIL 2030

¹Al di sopra della previsione IHS per il 2030. ² Metalli di base, apparecchiature elettriche, metalli lavorati, macchinari generali, prodotti petrolchimici, prodotti chimici speciali. ³ Apparecchiature per le comunicazioni, dispositivi medici, utensili di precisione, macchinari speciali. 4 Attrezzature aerospaziali e di difesa, attrezzature ferroviarie e marittime. 5 Include i posti di lavoro diretti all'interno di ciascun settore e i posti di lavoro indiretti in altri settori. Fonte: IHS Markit (previsione di gennaio 2021); Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE); analisi del McKinsey Global Institute.

Concentrarsi sugli aspetti micro nel contesto di cambiamento macro

Ci sono vari lati positivi nei fattori inflazionistici derivati dalla deglobalizzazione, che potrebbero essere vantaggiosi per alcuni settori e segmenti della forza lavoro e contribuire alla crescita economica nazionale. Tuttavia, ci aspettiamo anche che il risultato complessivo della deglobalizzazione sia un'inflazione strutturalmente più elevata e, quindi, tassi d'interesse più alti. Le imprese che ora sono costrette a rinunciare alla manodopera a basso costo, alle catene di fornitura iper-efficienti e alla produzione offshore, potrebbero non godere dello stesso livello di redditività e dovranno incrementare la crescita in altri modi. Lo stesso vale per tutte le aziende che cercano di crescere in un contesto di prezzi più alti e costo del capitale più elevato.

Pertanto, riteniamo che sia particolarmente importante rimanere concentrati sulle società con modelli di business robusti, attive in mercati finali sani e in crescita, che hanno il potenziale per prosperare indipendentemente dal contesto economico. In qualsiasi ambiente, crediamo che sia fondamentale avere un vantaggio competitivo sostenibile: essere i migliori in qualcosa.

Il vantaggio competitivo può assumere forme diverse: una tecnologia unica, un marchio forte, effetti di rete, una struttura dei costi vantaggiosa o una distribuzione più efficiente sono tutti attributi potenzialmente in grado di migliorare le prospettive di crescita di una società. Ad esempio, le aziende che impiegano la tecnologia in modo efficace possono riuscire a migliorare la produttività del lavoro e l'efficienza della catena di approvvigionamento attraverso l'automazione, i software e le applicazioni di intelligenza artificiale (AI), compensando così le pressioni sui salari e altri costi. E mentre la deglobalizzazione potrebbe rallentare il movimento di beni fisici e di manodopera in tutto il mondo, ci aspettiamo che il flusso di informazioni immateriali e digitali continui ad aumentare nei prossimi anni.

Il vecchio mondo dei tassi bassi e della globalizzazione offriva spinte universali che nel complesso sostenevano la crescita; il nuovo contesto potrebbe rendere più difficile il percorso di crescita. Pertanto, riteniamo che comprendere appieno i fondamentali e la capacità di un'azienda di generare flussi di cassa in futuro sia essenziale per il successo dell'investimento.

1Fonte: Ufficio Statistiche sul Lavoro statunitense, tutti i dati su dipendenti, settore manifatturiero, destagionalizzati, al 31.03.2013.

Era of growth

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

4 minuti di lettura

In sintesi

- Stiamo assistendo a cambiamenti economici sostanziali - molti dei quali inflazionistici - che cambieranno il modo in cui le aziende cresceranno nei prossimi anni.

- Tra le altre tendenze, il mondo ultra-efficiente e deflazionistico della globalizzazione si sta ritirando verso uno definito più dalla deglobalizzazione, o regionalizzazione.

- In questo ambiente mutevole, gli investitori devono comprendere a fondo come le aziende statunitensi sono posizionate per crescere.

Approfondimenti correlati