L'economia del boom-bust è tornata! Attenzione...

John Pattullo explains why he believes a recession seems unavoidable and that we are back to the boom-bust economics of the '80s.

13 minuti di lettura

In sintesi

- Le principali economie stanno attualmente sperimentando la doccia fredda dell'inasprimento dei tassi d'interesse in risposta all'over‑stimolo dell'era pandemica. Siamo tornati all'economia "boom-bust", simile a quella degli anni '80.

- I rialzi dei tassi sono in ritardo e il loro ritmo è sempre più aggressivo in un'economia già in rallentamento. Le banche centrali si sono lasciate prendere dal panico, all'inseguimento dell'attuale inflazione complessiva, che ovviamente è stata esacerbata dalla guerra ucraina.

- Ora, lo scenario sta mutando e si passa dai timori sull'inflazione a paventare un blocco della crescita nell'attività globale. Una recessione sembra inevitabile, poiché la "tassa sulla crescita" del petrolio e l'incremento dei tassi di interesse distrugge la domanda. Ci attendiamo che la disoccupazione salga a fronte del calo dell'inflazione, ma entrambi sono indicatori ritardatari.

- La crescita ha raggiunto il suo picco e l'inflazione sta raggiungendo l'apice. Riteniamo che i titoli di Stato diventeranno l'investimento su cui entrare in questa grave flessione. Il ciclo economico esiste ancora, ma deve essere gestito di conseguenza.

In molti modi, nel corso degli ultimi anni, abbiamo adottato risposte "da tempo di guerra" alla crisi da COVID‑19, con politiche fiscali e monetarie estremamente agevolate che lavoravano nella stessa direzione e, purtroppo, sovrastimolando le economie globali. Ci stiamo avvicinando alla fase della "doccia fredda".

Tutto ciò non è molto diverso dai cicli economici e politici che abbiamo incontrato negli anni '80, prima che le banche centrali diventassero indipendenti. Ora stiamo vivendo cicli economici molto strani, estremi e di breve durata, con ampie oscillazioni che a nostro avviso devono ancora manifestarsi in pieno.

Attualmente, le principali economie si stanno avvicinando a uno dei più significativi punti di svolta macroeconomici negli ultimi decenni. A nostro avviso, la crescita economica e l'inflazione hanno raggiunto il loro picco (sicuramente negli Stati Uniti) e le banche centrali stanno inasprendo le condizioni finanziarie in un momento in cui le loro economie stanno attraversando un rallentamento. Riteniamo che i mercati si stiano spostando dall'isteria della "inflazione complessiva" a quello che ravvisiamo essere uno shock di crescita piuttosto acuto e una flessione economica.

Il cronico sell‑off dei mercati obbligazionari di quest'anno è stato guidato dalla svolta hawkish delle banche centrali, in particolare della Federal Reserve statunitense (Fed). Dopo essere rimasta gravemente indietro rispetto alla curva, con uno scatto ha cominciato a combattere l'elevata inflazione. La situazione è stata poi ulteriormente aggravata dalla guerra in Ucraina, che ha semplicemente esacerbato le tensioni esistenti nelle economie (gli stress nei settori alimentare ed energetico per citarne alcuni).

Nel caso della Fed, che si è trovata di fronte a una finestra di opportunità ridotta per domare l'inflazione, ha iniziato a "caricare in anticipo" i rialzi dei tassi di interesse, aumentandoli a marzo e poi di nuovo in modo aggressivo a maggio. A giugno, eccessivamente preoccupata dal recente sondaggio dell'Università del Michigan sulle aspettative di inflazione, che ha sorpreso al rialzo, la Fed ha smentito le sue precedenti comunicazioni e ha aumentato i tassi di interesse di ben 75 punti base (pb). Nella conferenza stampa del 15 giugno, il presidente Powell ha dichiarato che la banca centrale è "fortemente impegnata" a ridurre l'inflazione utilizzando gli strumenti monetari, il che equivale a tassi di interesse più elevati fino a quando non emergeranno "prove convincenti" che l'inflazione sta scendendo.

Anche altre banche centrali mondiali sviluppate hanno raggiunto la Fed sul fronte dei falchi, ostacolando lo stimolo post-pandemico e accelerando il ritmo degli aumenti dei tassi d'interesse nel tentativo di controllare l'aumento dell'inflazione. Nell'ultima riunione di giugno, la Banca Centrale Europea (BCE) ha annunciato la fine degli acquisti di asset e un aumento dei tassi di 25 pb (entrambi a luglio), mentre la Presidente Lagarde ha detto chiaramente che ci si aspetta un aumento più consistente a settembre.

La correzione rapida e aggressiva dei mercati obbligazionari è stata indiscriminata – i rendimenti totali dei titoli di Stato, delle obbligazioni societarie investment grade e high yield sono profondamente negativi da inizio anno. Degno di nota che il credito non è stato il principale colpevole. Fino a circa metà aprile, la cattiva performance delle obbligazioni societarie è stata principalmente il risultato dell'aumento dei rendimenti (calo dei prezzi) dei titoli di Stato sottostanti (in altre parole, della loro esposizione alla duration). Da allora la situazione è cambiata. Le paure di una flessione economica a causa dell'eccessivo inasprimento nelle politiche delle banche centrali hanno comportato un aumento del rischio di credito, generando un aumento degli spread creditizi a fronte di timori che i tassi d'insolvenza aumentino inevitabilmente.

A che punto siamo oggi?

Nell'autunno del 2021, abbiamo detto che l'aprile 2022 sarebbe stato un punto di inflessione fondamentale per la dinamica di crescita delle economie, che avrebbe iniziato a collassare in prospettiva anno su anno, data la forza dei dati economici di dodici mesi prima. Attualmente le prospettive di crescita sono persino peggiori di quanto ci aspettassimo, in quanto ogni regione del mondo è in fase di declassamento. Secondo il Fondo Monetario Internazionale (FMI), nel 2022 la crescita globale ponderata per il PIL dovrebbe diminuire del 3,2% su base annua, un livello che normalmente si registra in una recessione. Negli Stati Uniti, la crescita del prodotto interno lordo (PIL) è stata negativa nel primo trimestre e, dato che si prevede che si aggirerà intorno o al di sotto dello zero per il secondo (i dati dovrebbero avvenire entro la fine di luglio), il paese si sta dirigendo verso una recessione "tecnica".

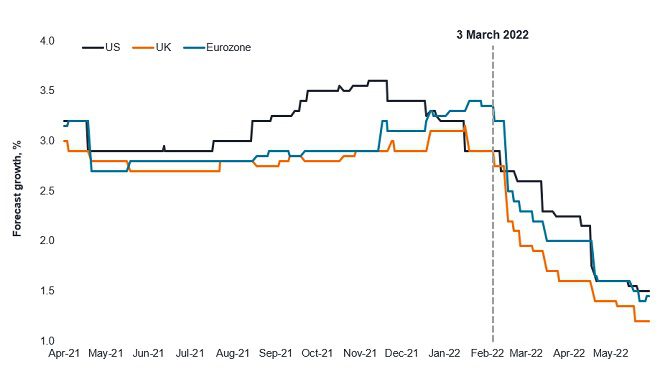

La Figura 1 mostra le previsioni di crescita per il 2022 per Stati Uniti, Europa e Regno Unito. Gli ulteriori declassamenti a partire da marzo sono dovuti alla guerra in Ucraina e alla diffusione di Omicron e ai lockdown in Cina, ma il principale colpevole è stato il costo persistentemente più elevato del gas e dei prezzi dell'energia. A fronte dell'azione da falco delle banche centrali, mentre l'inflazione continua a sorprendere al rialzo, si è intensificato il dibattito sull'eventualità di un atterraggio morbido o duro (recessione) delle economie.

Source: Bloomberg, Janus Henderson Investors, as at 24 June 2022.

Note: annual percentages, year-on-year.

Segnali dal consumatore

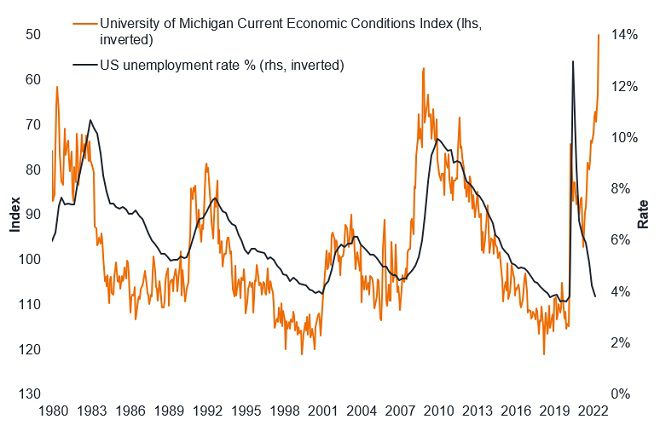

In questo dibattito ci schieriamo sul fronte ribassista del consensus. In parte a causa dell'inasprimento finanziario auto-indotto a seguito dell'aumento dei tassi d'interesse e dei piani di inasprimento quantitativo (QT), ma anche a causa dei dati sulla "fiducia dei consumatori". Si tratta di uno dei fattori macro che osserviamo, poiché riteniamo abbia buoni poteri predittivi. I rapporti sulla fiducia dei consumatori presentano dati tempestivi; vengono pubblicati prima dell'uscita dei dati economici concreti e non sono soggetti a revisioni. Un recente rapporto di BofA Merrill Lynch concorda con la nostra opinione, affermando che i consumatori hanno una buona percezione delle prospettive di reddito, salari futuri e disoccupazione.

Gli ultimi dati sulla fiducia dei consumatori mostrano un calo nel mondo e livelli associati alle recessioni. La Figura 2 mostra i dati per gli Stati Uniti e rivela uno sviluppo interessante: la fiducia dei consumatori è disaccoppiata dal mercato dell'occupazione. Normalmente, quando la disoccupazione è bassa, i consumatori sono molto fiduciosi (e viceversa). Ma l'indice di fiducia dei consumatori dell'Università del Michigan è in costante calo. L'ultima volta è sceso di 8,4 punti sino a 50,0 punti a giugno, ben al di sotto delle aspettative di consenso e del suo valore registrato più basso fin dall'inizio della serie nel 1952. Questo disegna un quadro a tinte fosche del sentiment delle famiglie, poiché l'impatto dell'inflazione e l'aumento dei prezzi dell'energia esercitano un impatto negativo sulla fiducia a livello individuale.

Source: Bloomberg, Janus Henderson Investors, as at 30 June 2022.

Note: US unemployment rate data is quarterly, as at 31 March 2022.

Sembra che, mentre la Fed si concentra sul caldo mercato del lavoro (basso tasso di disoccupazione) credendo che l'economia statunitense possa prosperare con l'aumento dei tassi di interesse, i consumatori statunitensi stiano segnalando il contrario e probabilmente ridurranno la spesa, dato che il reddito reale (reddito aggiustato per l'inflazione) conta e l'inflazione sta intaccando i loro guadagni. Questo schema nei dati si ripete in tutta Europa e nel Regno Unito.

Diverse prove a sostegno del nostro outlook ribassista

La stretta delle condizioni finanziarie si sente ovunque e vi sono un numero crescente di indicatori che indicano un rallentamento significativo della crescita. La fiducia nel business è stata costante fino a marzo, quando ha iniziato a crollare dopo l'invasione russa dell'Ucraina. L'ultimo sondaggio trimestrale sulle banche dell'Eurozona ha dimostrato che le banche hanno inasprito le condizioni creditizie a marzo. Questo potrebbe diventare un circolo vizioso, poiché banche e imprese reagiscono insieme.

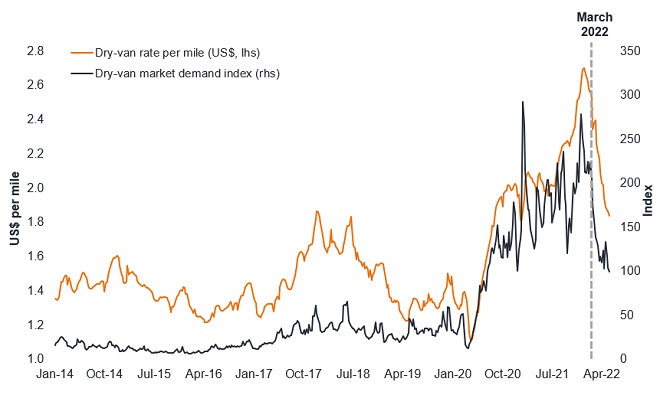

I dati sui trasporti negli Stati Uniti – un'altra serie basata su dati puntuali, mostrano come alcuni dei problemi logistici degli ultimi due anni stiano iniziando a essere corretti, poiché le tariffe dei furgoni sono in tendenza ribassista (figura 3). Una caratteristica interessante del grafico è l'indice della domanda, che ha subito un forte calo a marzo. Abbiamo assistito a cali simili in alcune altre aree di consumo, come le vendite di auto usate e di materassi, che indicano un vero e proprio cambiamento nel sentiment dei consumatori da allora. È importante sottolineare che, negli Stati Uniti, c'è un'economia globale relativamente solida.

Fonte: Bloomberg, Janus Henderson Investors, dati settimanali al 10 giugno 2022.

Anche gli indici di acquisto dei manager (PMI) hanno mostrato una tendenza al ribasso. Gli indici PMI globali sono diminuiti ad aprile, sia per la manifattura che nei servizi, con l'indice manifatturiero in calo ai livelli minimi da 20 mesi a questa parte. Più recentemente, a giugno, gli indici PMI mostrano un'ulteriore decelerazione. Negli Stati Uniti, l'attività immobiliare è in calo e l'impatto negativo dell'aumento dei tassi sui mutui ipotecari comincia a farsi sentire; i nuovi interventi immobiliari sono calati bruscamente a maggio, significativamente al di sotto delle aspettative, mentre l'indice del mercato immobiliare della National Association of Home Builders (NAHB) è in calo da sei mesi consecutivi.

Nel settore retail, il recente profit warning da parte di alcuni dei maggiori rivenditori negli Stati Uniti enfatizza il numero di aziende con eccesso di utili, di magazzino e di assunzioni con livelli non sostenibili nel corso della pandemia – i dati di magazzino presso i principali rivenditori negli Stati Uniti hanno recentemente registrato un peggioramento, poiché le vendite al dettaglio sono diminuite. Quando le aziende acquistano troppo in periodi di scarsità, l'eccesso di scorte diventa in seguito un problema (e alla fine un freno alla crescita) perché le scorte devono essere vendute a sconto. Buoni esempi sono la recente vendita di grandi dimensioni di Target (rivenditore generico di articoli di marca) negli Stati Uniti e di Samsung (azienda di elettronica) che blocca gli ordini di approvvigionamento. Un altro segno di quanto sia diventato grave l'eccesso di scorte, è che si dice che molti negozi come Gap, Walmart e Target stiano valutando l'idea di rimborsare i clienti per i resi, ma chiedendo loro di non rispedire gli articoli indesiderati, visti i costi che ne derivano!

Ora le probabilità di una recessione aumentano con l'aumento dei prezzi del petrolio e dell'energia. L'aumento dei prezzi dell'energia è simile a una tassa sulla crescita. Oltre a portare a un aumento dell'inflazione, esso determina anche un rallentamento della crescita complessiva dell'economia. Se il budget delle famiglie deve essere dedicato all'energia, di conseguenza devono essere apportati correttivi alle spese non energetiche, riducendo in ultima analisi il consumo e la domanda di beni. L'aumento dei prezzi dell'energia potrebbe anche contribuire a ridurre la produttività e gli investimenti. Anche se l'energia è un fattore più significativo nell'economia europea rispetto agli Stati Uniti, in quanto l'Europa è particolarmente esposta a un aumento dei prezzi del gas naturale (in conseguenza della guerra in Ucraina), la spesa per le famiglie statunitensi per l'energia è attualmente pari a un livello vicino a quelli osservati durante i due shock petroliferi degli anni '70.

Infine, la solidità del dollaro statunitense è un'altra causa di preoccupazione. La valuta è stata sostenuta dal classico volo verso i beni rifugio da parte degli investitori su una combinazione di attese di crescita globali nettamente deteriorate, aumento dell'incertezza e aumento dei tassi statunitensi.

In questo contesto, a fronte dell'aumento sostanziale dei tassi d'interesse nei prossimi due anni, le politiche di quantitative tightening dovrebbero essere attuate nel mondo sviluppato in un momento in cui le economie decelerano su base annua, e l'economia globale dovrebbe registrare un calo significativo.

Prospettive per l'inflazione

Su base annua, visti gli elevati dati di base del 2021, i dati sull'inflazione dovrebbero generalmente scendere da qui in poi. Le vere domande sono: di quanto e se rimarranno a livelli così elevati?

L'andamento dell'inflazione in Europa e nel Regno Unito sarà probabilmente influenzato dai prezzi dell'energia, data la loro dipendenza dal petrolio e dal gas. Per quanto riguarda gli Stati Uniti, abbiamo condotto un'analisi dello scenario utilizzando le ipotesi della Federal Reserve Bank of St. Louis sull'impatto dei diversi prezzi del petrolio sui livelli futuri dell'inflazione. I risultati della nostra analisi interna hanno dimostrato che, in uno scenario molto restrittivo (di continui shock e aumento dei prezzi dei beni), entro il febbraio 2023 l'inflazione potrebbe attestarsi in una gamma inequivocabilmente elevata del 4,3-4,8%, indipendentemente dai prezzi del petrolio. Tuttavia, se il ciclo dei beni di base si trasforma (poiché i prezzi dei beni di base stanno scendendo), l'inflazione può scendere molto rapidamente al di sotto del 2% nel giro di un paio d'anni.

Inoltre, l'economista dell'UBS Alan Detmeister, che ha previsto con precisione l'aumento dell'inflazione statunitense nel 2022 in autunno, ritiene che l'Indice dei Prezzi al consumo core USA abbia raggiunto un picco, ma i dati sull'inflazione complessiva dovrebbero persistere per un po': i prezzi dell'energia sono storicamente persistenti e ostinati a crollare, fino a quando, a un certo punto, scendono.

Dove siamo diretti?

Riteniamo che ci troviamo in un punto di inflessione significativo delle economie e che sia la crescita che l'inflazione di base possano aver raggiunto il massimo, in particolare negli Stati Uniti. La Fed è in una posizione poco invidiabile. Sebbene abbia iniziato ad alzare i tassi d'interesse per domare l'inflazione dilagante, i rialzi dei tassi più ampi e più rapidi che ha segnalato potrebbero frenare gravemente le prospettive di crescita economica e decimare la domanda. Dato che ha anche intenzione di allentare le misure di stimolo dell'era pandemica (attraverso la stretta quantitativa), la Fed è pericolosamente vicina a condizioni finanziarie gravemente restrittive in un'economia già in rallentamento. Anche le banche centrali in Europa e nel Regno Unito hanno l'obiettivo di contrastare l'inflazione, accettando apparentemente le conseguenze della "distruzione della domanda" (il rallentamento dell'inflazione porterà a una domanda ridotta, che riduce la crescita economica).

Alla luce dell'atteggiamento aggressivo delle banche centrali e dell'evidenza dei fattori macroeconomici descritti in precedenza, riteniamo probabile che ci stiamo dirigendo verso una flessione ripida. L'aumento dei costi energetici, il vigore del dollaro statunitense, la curva dei rendimenti molto piatta e il rallentamento dell'offerta di moneta sono tutti gli ingredienti necessari per una recessione. Riteniamo che un atterraggio duro sia quasi certo nel Regno Unito e in Europa, mentre negli Stati Uniti si prevede una flessione meno grave.

I mercati azionari hanno già cominciato a scontare le recessioni. Anche se i prezzi delle azioni sono più bassi in quanto i rapporti price/earnings sono diminuiti, la revisione delle previsioni sugli utili è stata limitata e prevediamo che diversi cicli di revisioni degli utili si materializzeranno nel prossimo futuro. Tuttavia, i mercati obbligazionari sembrano ancora preoccupati dalla scenario di inflazione, disaccoppiata dalla storia della crescita. Crediamo che questa situazione si invertirà presto.

Poiché le prospettive di crescita assumono il ruolo di fattore dominante nei prezzi delle obbligazioni, prevediamo un calo dei rendimenti dei titoli di Stato (e un aumento dei prezzi). Le prospettive per le obbligazioni societarie (credito) sono meno chiare e, sebbene i fondamentali appaiano ancora buoni in questa parte del mercato del reddito fisso, non rimarranno immuni in caso di grave flessione. A nostro avviso, le obbligazioni societarie ad alto rendimento rimangono relativamente costose rispetto alle controparti investment grade. Inoltre, riteniamo che l'Europa sia in un contesto scarso rispetto agli Stati Uniti data la minaccia di una crisi energetica quest'inverno.

Benché non possiamo sapere con certezza quando finirà la corsa inflattiva, è certo che le nostre economie altamente indebitate dopo il COVID-19 non sono adatte a tassi d'interesse più elevati o a rendimenti obbligazionari più elevati. Prevediamo di osservare una sorta di svolta della Fed, potenzialmente intorno alla conferenza Jackson Hole di agosto, dato che la Fed deve ottenere prove "convincenti" dell'inflazione in calo. Senza dubbio il mercato anticiperà la Fed, come di consueto.

La nostra conclusione è che una recessione è inevitabile. Lo storico Adam Tooze ha parlato di "policrisi": una combinazione di sette o più fattori di stress/macro in tutto il mondo, tra cui l'inflazione, la guerra in Ucraina e l'aumento dei prezzi di cibo ed energia. Di recente abbiamo assistito a uno straordinario ciclo boom-bust guidato dal COVID-19. I cicli economici saranno più favorevoli in futuro, in quanto l'eco del COVID rimarrà invariato, proprio come l'eco di Lehman dopo la crisi finanziaria globale.

Anche se i prossimi cicli saranno più brevi e/o più violenti, è probabile che si aprano buone opportunità per gli investitori. Riteniamo che le obbligazioni, che sono state il problema per la maggior parte di quest'anno, potrebbero presto diventare la soluzione, aprendo opportunità di asset allocation nel reddito fisso, in particolare per aumentare la duration nei portafogli.

Ribassista: un investitore che è pessimista sui mercati e prevede un calo dei prezzi nel breve e medio termine.

Boom-bust: Un ciclo boom-bust è una serie di eventi in cui un rapido aumento dell'attività economica è seguito da una rapida diminuzione dell'attività stessa, e questo processo si ripete più volte.

Curva dei rendimenti piatta: Un grafico che illustra i rendimenti di obbligazioni di qualità analoga in relazione alle rispettive scadenze. In una curva dei rendimenti normale/con un'inclinazione positiva, i rendimenti delle obbligazioni a lunga scadenza sono superiori a quelli delle obbligazioni a breve termine. Una curva dei rendimenti può segnalare le aspettative del mercato circa la direzione dell'economia di un Paese. In una curva dei rendimenti piatta, la differenza tra i rendimenti obbligazionari a lungo e a breve termine quasi scompare. In genere, una curva dei rendimenti piatta indica che gli investitori sono preoccupati per le prospettive macroeconomiche.

Caricamento anticipato: in questo articolo si riferisce a un aumento più pronunciato dei tassi d'interesse nella prima parte del ciclo di inasprimento dei tassi da parte di una banca centrale seguita da quelli più piccoli in futuro.

Hawkish / Falco: Atteggiamento aggressivo. Ad esempio, se la Federal Reserve statunitense usa un linguaggio aggressivo per descrivere la minaccia dell'inflazione, ci si potrebbe ragionevolmente aspettare un'azione più decisa da parte della banca centrale. Opposto di "Dovish", o colomba.

Quantitative tightening / Inasprimento quantitativo: una politica monetaria contrazionaria che è il contrario del quantitative easing.

Tasso di cambio spot: il prezzo preventivato per l'immediata liquidazione di tassi d'interesse, materie prime, titoli o valute. Si dice che le transazioni che vengono regolate immediatamente si verifichino nel mercato spot perché si verificano "al punto".

Recessione/ recessione tecnica: una recessione è un calo significativo dell'attività nell'economia che dura più a lungo di qualche mese. Una recessione tecnica è quando un paese si trova ad affrontare un calo back-to-back (due trimestri consecutivi di crescita negativa) nel PIL reale.

Atterraggio morbido/duro: un atterraggio morbido è un rallentamento della crescita economica che evita una recessione. Un atterraggio duro suggerisce un rallentamento economico più marcato o una brusca flessione dopo un periodo di rapida crescita.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

13 minuti di lettura

In sintesi

- Le principali economie stanno attualmente sperimentando la doccia fredda dell'inasprimento dei tassi d'interesse in risposta all'over‑stimolo dell'era pandemica. Siamo tornati all'economia "boom-bust", simile a quella degli anni '80.

- I rialzi dei tassi sono in ritardo e il loro ritmo è sempre più aggressivo in un'economia già in rallentamento. Le banche centrali si sono lasciate prendere dal panico, all'inseguimento dell'attuale inflazione complessiva, che ovviamente è stata esacerbata dalla guerra ucraina.

- Ora, lo scenario sta mutando e si passa dai timori sull'inflazione a paventare un blocco della crescita nell'attività globale. Una recessione sembra inevitabile, poiché la "tassa sulla crescita" del petrolio e l'incremento dei tassi di interesse distrugge la domanda. Ci attendiamo che la disoccupazione salga a fronte del calo dell'inflazione, ma entrambi sono indicatori ritardatari.

- La crescita ha raggiunto il suo picco e l'inflazione sta raggiungendo l'apice. Riteniamo che i titoli di Stato diventeranno l'investimento su cui entrare in questa grave flessione. Il ciclo economico esiste ancora, ma deve essere gestito di conseguenza.