Il riassestamento economico della Cina getta un’ombra sull’immobiliare

I gestori di portafogli dell’obbligazionario Jennifer James e Tom Ross riflettono sugli interventi di Pechino volti a ribilanciare l’economia cinese e sulle loro implicazioni.

6 minuti di lettura

In sintesi

- Le disparità sociali e il calo della natalità inducono la Cina a una manovra di progettazione socio-economica

- I bruschi interventi apportati sinora hanno sconvolto i mercati, causando pesanti perdite soprattutto ad alcune società di sviluppo immobiliare fortemente indebitate

- Tali sconvolgimenti sopraggiungono in un momento delicato, poiché l’economia cinese mostrava già segnali di flessione e ora rischia di compromettere la crescita globale.

Cercare di descrivere l'economia cinese negli ultimi decenni è sempre stato un esercizio di ginnastica economica. Da un'economia di controllo comunista più tradizionale fino a un modello ibrido capitalista, la Cina sta ora attraversando una nuova fase di re-invenzione mentre cerca di ridistribuire più equamente la ricchezza. Ne ha persino coniato un nome: "prosperità comune"

Lotta alla disparità di ricchezza

Negli ultimi decenni l’economia cinese è cresciuta a un ritmo impressionante, consentendo al Paese di scalare la classifica del PIL pro capite e di eliminare la povertà estrema all’interno dei suoi confini, secondo quanto affermato con orgoglio nei primi mesi di quest’anno. L’ascesa economica della Cina è tuttavia eterogenea: le aree urbane si sviluppano più rapidamente delle comunità rurali e si sta formando una nuova classe di miliardari grazie all’espansione dell’industria e all’apertura al consumismo. Secondo l’elenco di Forbes del 2021, solo lo scorso anno il numero di cinesi con un patrimonio pari o superiore al miliardo di dollari statunitensi è aumentato da 238 a 626. Il coefficiente di Gini (che misura la diseguaglianza nella distribuzione della ricchezza in un Paese) è diminuito per parecchi anni sino al 2015, ma di recente ha ricominciato a salire. L’ultimo dato del 2019 era 0,465 (oltre lo 0,4 la disparità di reddito è molto elevata, fonte: CEIC, Istituto nazionale di statistica, settembre 2021).

Nel caso della Cina la disuguaglianza ha anche altre conseguenze. Poiché il sistema politico cinese si basa sulla stabilità, occorre fare in modo che la maggior parte della popolazione si senta parte integrante del sistema. Pechino ha dunque avviato una manovra di social engineering tramite una serie di manovre. Pochi Paesi sono in grado di operare una tale trasformazione con successo e pochissimi manifestano ambizioni simili.

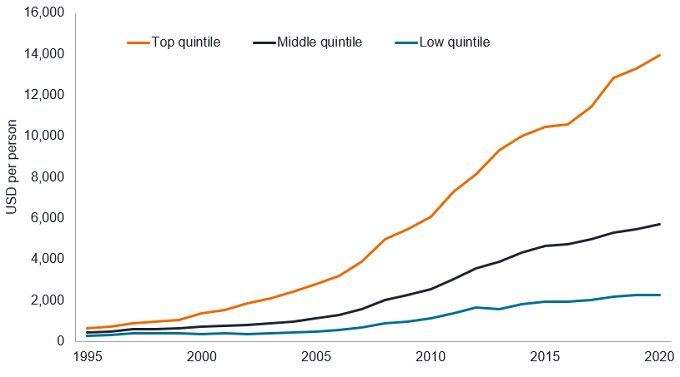

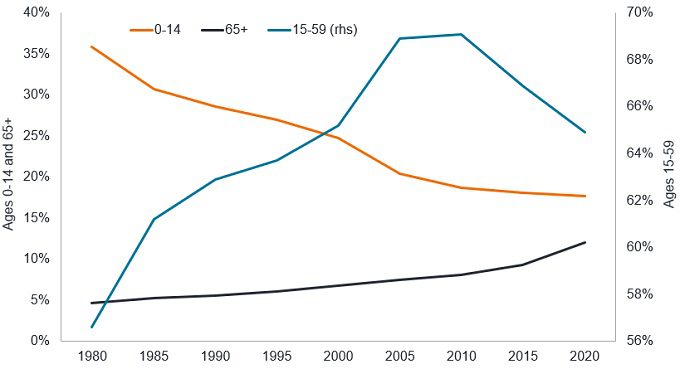

La figura 1a illustra la velocità con cui la fascia più abbiente della popolazione ha staccato le fasce a medio e basso reddito. Per raggiungere la prosperità comune il governo mira ad ampliare la classe media a scapito dei super ricchi. Lo scopo finale è l’armonizzazione. Una derivata seconda di questo processo è l’incremento del tasso di natalità della Cina (persone più felici e più stabili dal punto di vista economico sono più propense a fare figli). Le autorità temono in particolare per l’aumento dell’indice di dipendenza, dato che la porzione di cittadini dai 65 anni in su cresce costantemente mentre la popolazione in età attiva si riduce sempre più (figura 1b).

Figura 1a: Reddito disponibile nelle aree urbane cinesi, per quintile

Fonte: Morgan Stanley, CEIC, Wind, reddito medio disponibile nelle aree urbane per quintile, USD, dal 1995 al 2020. Un quintile rappresenta un quinto della popolazione.

Figura 1b: Struttura della popolazione cinese per fasce di età

Fonte: United Nations Population Division, World Population Prospects 2019, percentuale della popolazione totale per ampie fasce di età, entrambi i sessi (sul 100% della popolazione totale).

Una politica decisa

Gli strumenti per conseguire tali obiettivi sociali sono stati sinora impiegati in determinati settori che il governo ritiene monopolistici (come la tecnologia) o causa di barriere allo sviluppo sociale (ad esempio il tutoraggio privato, la sanità e il real estate, tutti molto costosi).

Le misure sono state drastiche e spesso applicate con scarso preavviso. E i mercati non l’hanno presa bene. A essere onesti, la Cina non è nuova a queste dinamiche: lascia che un settore consegua una rapida crescita per poi introdurre norme ferree una volta che è ben avviato. È quello che è successo con l’imposizione di standard di sicurezza sui prodotti caseari verso la fine degli anni 2000 e più recentemente con il giro di vite sull’intrattenimento di lusso e sui regali volto a contrastare la corruzione. La stretta normativa ora in atto interessa un maggior numero di settori, dal gaming ai semiconduttori, dall’istruzione all’immobiliare.

Un castello di carte

Attualmente sotto i riflettori risulta il comparto immobiliare, scosso in particolare dal caso China Evergrande, il colosso cinese dell’imprenditoria edile recentemente balzato agli onori della cronaca. La Cina sta facendo di tutto per contenere gli esorbitanti prezzi immobiliari, anche perché le imprese del settore alzano i prezzi per incrementare i profitti e i governi locali fanno grande affidamento sulla vendita di terreni come principale fonte di entrate (di cui in alcuni casi rappresentano oltre il 90%). Infatti, i proventi derivanti dalla cessione di proprietà terriere sono saliti da 50,7 mld di CNY nel 1998 a 8.400 miliardi nel 2020, registrando un incremento pari all’8,3% del PIL totale (China Banking News, 15 giugno 2021).

Il governo centrale ha iniziato quindi a fare pressioni per calmierare i prezzi, considerati un ostacolo al progresso sociale e alla formazione di famiglie numerose.

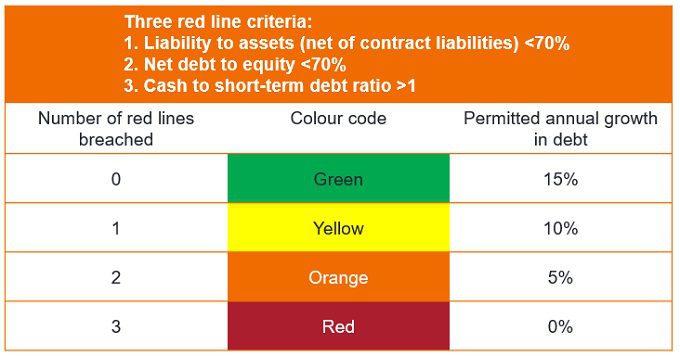

Gli interventi in questo senso sono iniziati lo scorso anno con la prova del test delle “tre linee rosse”. Le società di sviluppo immobiliare dovranno presentare un report dettagliato sulle rispettive finanze che verrà valutato in base a tre parametri. In caso di superamento di una o più delle soglie stabilite l’autorità normativa ha facoltà di limitare l’ammontare di debito che la società può contrarre.

Figura 2: Il sistema delle tre linee rosse

Source: Bloomberg, press reports, September 2021

Anche se la politica delle tre soglie sarà applicata ufficialmente solo a giugno 2023, il mercato non ha impiegato molto a individuare le società che rischiano di non superare il test.

Evergrande è solo una delle tante imprese immobiliari che sta tentando di puntellare in tempi brevi il bilancio aziendale. La società ha infatti avviato un repulisti delle scorte di case e terreni che intacca pesantemente i margini. I problemi di Evergrande dipendono dall’azienda stessa, che avrebbe potuto essere più proattiva nella riduzione della mole di debito cedendo gli asset non core, cercando acquirenti strategici e instaurando una comunicazione più adeguata con gli investitori. La sfida più difficile di Evergrande riguarda le sue dimensioni. A fine giugno 2021 la società di sviluppo immobiliare più grande della Cina aveva passività per oltre 2.200 miliardi di CNY (330 miliardi di dolalri americani) fra titoli di debito, imposte differite e debiti verso fornitori (fonte: Refinitiv Datastream).

A metà settembre 2021 il timore di un’insolvenza ha provocato un crollo delle obbligazioni di Evergrande di circa 25 centesimi di dollaro, praticamente un quarto del loro valore nominale (fonte: Bloomberg, 20 settembre 2021). La reazione dei mercati del credito è stata così forte perché il settore immobiliare dipende in parte dai finanziamenti offshore.

Timori di contagio

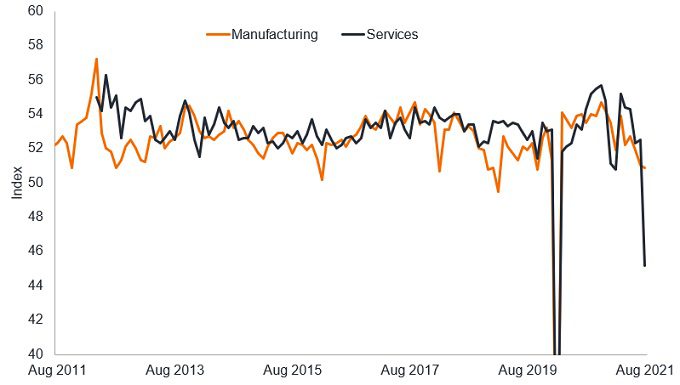

Una ristrutturazione disordinata danneggerebbe la Cina, soprattutto ora che il Paese presenta già segnali di rallentamento economico (figura 3).

Figure 3: China Purchasing Managers’ Indices reflect a weakening economy

Fonte: Refinitiv Datastream, Istituto nazionale di statistica della Cina, indici dei responsabili degli acquisti dei settori manifatturiero e dei servizi depurati degli effetti stagionali, da agosto 2011 ad agosto 2021. Un valore inferiore a 50 indica contrazione.

Il calo della fiducia nella Cina determina un deterioramento delle condizioni di liquidità. In settembre la Banca Popolare Cinese ha effettuato diverse iniezioni di liquidità; citiamo quella da 120 miliardi di CNY (18,5 mld di dollari americani) del 22 settembre a sostegno del sistema finanziario (fonte: Agenzia Nuova Cina, 22 settembre 2021).

Per il momento gli investitori devono valutare sino a che punto le autorità cinesi sono disposte a sacrificare i mercati per raggiungere gli obiettivi prefissati. Poiché la Cina è uno dei protagonisti della scena economica mondiale, c’è il rischio che il crollo del settore immobiliare locale penalizzi le piazze finanziarie globali.

Quando Pechino ha usato per la prima volta l'espressione “prosperità comune” la maggior parte degli investitori ha pensato si riferisse all’economia interna. Ma per la legge degli effetti indesiderati questo processo rischia di sfociare in un rallentamento della crescita globale a partire dalla Cina.

Engineering socio-economico: politiche volte a conseguire determinati obiettivi sociali ed economici.

Command economy: an economy that is centrally planned by the state, the opposite of a

Capitalist economy where free enterprise and private ownership of capital drives the economy.

Indice di dipendenza: parametro demografico che misura il rapporto fra la popolazione non attiva e la popolazione in età lavorativa di un Paese.

Monopolistic: a market dominated by one large supplier

Balance sheet: an accounting statement showing the assets, liabilities and capital of a business.

Valore nominale: il prezzo di emissione di un’obbligazione e l’importo rimborsato dall’emittente alla scadenza del titolo.

Liquidità: la facilità di vendere e acquistare asset e strumenti finanziari; oppure il flusso di denaro in circolazione nel sistema finanziario.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili ai cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

6 minuti di lettura

In sintesi

- Le disparità sociali e il calo della natalità inducono la Cina a una manovra di progettazione socio-economica

- I bruschi interventi apportati sinora hanno sconvolto i mercati, causando pesanti perdite soprattutto ad alcune società di sviluppo immobiliare fortemente indebitate

- Tali sconvolgimenti sopraggiungono in un momento delicato, poiché l’economia cinese mostrava già segnali di flessione e ora rischia di compromettere la crescita globale.