Azionario europeo: Primavera mite dopo un freddo inverno?

Il Team Portfolio Construction and Strategy spiega come natura più ciclica e le valutazioni a sconto delle azioni europee rispetto ai titoli statunitensi possano presentare un forte potenziale di rialzo.

4 minuti di lettura

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

La natura più ciclica delle azioni europee e le loro valutazioni relative più basse rispetto alle azioni statunitensi presentano un forte potenziale di rialzo.

Recap 2022

- L'inflazione, l'incremento dei rendimenti obbligazionari e il conflitto in Ucraina hanno guidato il declino dei multipli di valutazione e il conseguente calo delle azioni europee da gennaio a settembre, che sono scese del 22% prima di recuperare nel quarto trimestre per chiudere il 2022 delle azioni statunitensi.

- L'aumento dei prezzi dell'energia è stato il principale motore dell'inflazione nell'area Euro, che ha raggiunto uno sconcertante 10,7% nell'ottobre 2022 e ha spinto la Banca Centrale Europea (BCE) ad aumentare i tassi.

- I rendimenti dei bund tedeschi a 10 anni, che nel 2022 hanno raggiunto un nuovo massimo da 11 anni a questa parte , hanno segnato una nuova era di aumento dei tassi nei mercati sviluppati, che ha avuto un impatto sulle azioni orientate alla crescita.

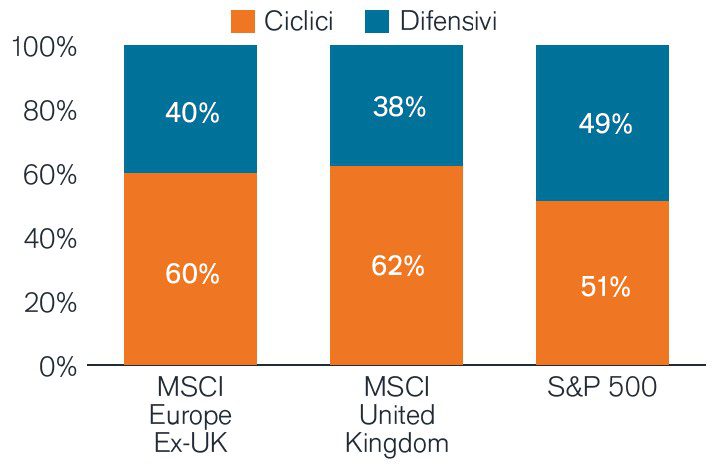

Le azioni europee contengono titoli più ciclici - che in genere sovraperformano durante i rialzi dei tassi - e scambiano a sconto rispetto agli Stati Uniti.

Fonte: (LHS) Janus Henderson Portfolio Construction and Strategy, Morningstar. I settori ciclici comprendono l'energia, i finanziari, gli industriali e i materiali. Tra i difensivi figurano i servizi di comunicazione, i beni di consumo discrezionali, i beni di prima necessità, l'assistenza sanitaria, la tecnologia, l'immobiliare e i servizi di pubblica utilità. Al 31 dicembre 2022. (RHS) Janus Henderson Portfolio Construction and Strategy, Bloomberg. Rapporto P/E a termine al dicembre 2022.

Prospettive

- Con una potenziale recessione all'orizzonte, la BCE deve gestire con delicatezza gli aumenti dei tassi per ridurre l'inflazione core nel 2023. Questo creerà un contesto che dovrebbe avvantaggiare i settori più orientati al valore, così come le aziende che rappresentano una copertura dell'inflazione e sono meno sensibili all'aumento dei tassi (rispetto ai flussi di cassa futuri delle azioni growth).

- La struttura generalmente ciclica del mercato europeo, combinata con gli sconti storici sulle valutazioni, implica che le buone notizie possono fare molta strada. L'Europa è potenzialmente ben posizionata per qualsiasi sollievo che potrebbe derivare da un dollaro americano più debole, da risoluzioni geopolitiche e/o da una continua ripresa della domanda post-pandemia.

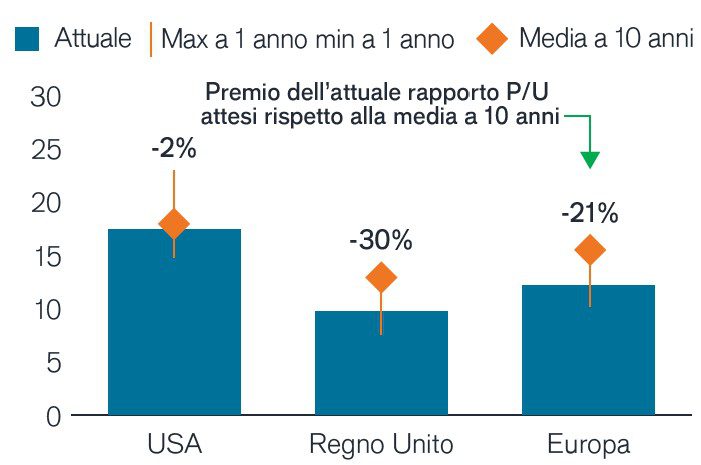

Rendimenti USA vs. Europa: La ciclicità e il valore europei sono potenzialmente in grado di sovraperformare in un'epoca di tassi d'interesse più elevati

Fonte: Janus Henderson Portfolio Construction and Strategy: Janus Henderson Portfolio Construction and Strategy, Morningstar, al dicembre 2022. Stoxx 600, S&P 500 Index, MSCI World Value, MSCI World Growth, indici total return. Rendimento del Tesoro USA a 10 anni (%). Le performance passate non predicono i rendimenti futuri.

La prospettiva in chiave PCS

- È probabile che l'Europa entri in recessione prima di altri mercati sviluppati - uno scenario che sembra essere sempre più preso in considerazione nelle valutazioni dei mercati rilevanti.

- Sebbene sia impossibile prevedere il punto di ripresa, ci sono forti indicazioni che suggeriscono che una recessione nella regione dovrebbe essere relativamente poco profonda rispetto alle esperienze precedenti. Pertanto, riteniamo che sia opportuno cercare opportunità per posizionare i portafogli in vista di un'eventuale ripresa economica.

- A prescindere dalla tempistica della ripresa, le azioni europee pagano dividendi quasi doppi rispetto a quelle statunitensi1, offrendo quindi un'opportunità di reddito interessante, a nostro avviso.

- A nostro giudizio, la natura più ciclica (ossia la maggiore esposizione ai consumatori, all'energia, ai finanziari e ai materiali) delle azioni europee rispetto a quelle statunitensi e le loro valutazioni relative più basse presentano un forte potenziale di rialzo.

PCS: Tendenze e opportunità

Capire le tendenze di mercato per la costruzione del portafoglio

1 Fonte: Morningstar al 31 dicembre 2022

Rendimento del Tesoro a 10 anni è il tasso d'interesse delle obbligazioni del Tesoro degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

MSCI Europe ex UK IndexSM riflette la performance del mercato azionario dei mercati sviluppati in Europa, escluso il Regno Unito.

MSCI United Kingdom IndexSM riflette la performance del mercato azionario dei mercati sviluppati del Regno Unito.

MSCI World Growth IndexSM riflette la performance delle azioni di crescita dei mercati sviluppati globali.

MSCI World Value IndexSM riflette la performance dei titoli azionari a grande e media capitalizzazione che presentano caratteristiche di stile value nei mercati sviluppati globali.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

STOXX® Europe 600 Index rappresenta le società a grande, media e piccola capitalizzazione di 17 Paesi della regione europea.

INFORMAZIONI IMPORTANTI

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli esteri sono soggetti a ulteriori rischi, tra cui oscillazioni valutarie, incertezze politiche ed economiche, aumento della volatilità, calo della liquidità e differenze negli standard di reporting finanziario e informativo, tutti amplificati nei mercati emergenti.

I titoli growth sono soggetti a maggiori rischi di perdita e volatilità dei prezzi e potrebbero non realizzare il potenziale di crescita percepito.

I titoli value possono continuare ad essere sottovalutati dal mercato per lunghi periodi di tempo e potrebbero non apprezzarsi nella misura prevista.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

4 minuti di lettura