Aggiornamento sui trend monetari dell'Eurozona: false speranze dall'aggregato monetario ampio

2 minuti di lettura

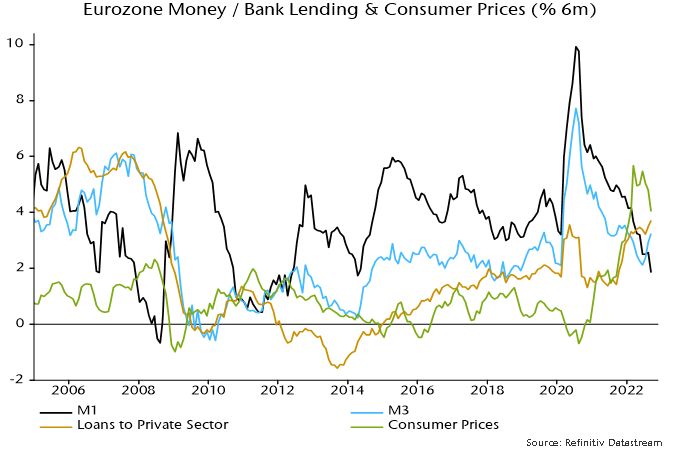

Gli aggregati monetari dell'Eurozona inviano segnali contrastanti. L'aggregato monetario ampio M3 ha registrato un solido aumento dello 0,7% a settembre, portando la crescita semestrale al 3,3% (6,6% su base annua), il valore più alto da dicembre. L'aggregato monetario ristretto M1, invece, ha subito una contrazione nel mese con una crescita semestrale in ulteriore calo all'1,8% (3,7% su base annua) –(cfr. grafico 1).

Grafico 1

La riaccelerazione dell'aggregato monetario ampio, a prima vista, lascia presagire una ripresa economica verso la metà del 2023, dopo la brusca recessione invernale. Occorre tuttavia considerare che i numeri della massa monetaria sono stati favoriti da fattori tecnici e temporanei e che il consolidamento della debolezza della massa monetaria ristretta rappresenta meglio le attuali condizioni monetarie e le prospettive economiche.

Il tasso di variazione a sei mesi dell'M3 reale, va sottolineato, rimane negativo, con un aumento dei prezzi al consumo (serie destagionalizzata della BCE) dell'8,2% annualizzato tra marzo e settembre.

La ripartizione settoriale delle cifre principali di M3 / M1, inoltre, evidenzia un contributo significativo recente derivante dall'aumento delle disponibilità monetarie delle istituzioni finanziarie. Ciò riflette probabilmente la raccolta di liquidità legata alla debolezza dei mercati e non rappresenta un segnale espansivo/inflazionistico per l'economia.

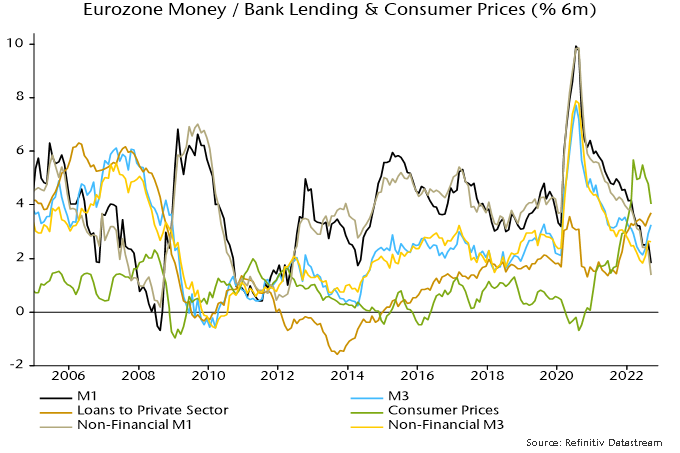

Questo approccio previsionale si concentra sulle misure monetarie extra-finanziarie, laddove disponibili, ossia quelle che comprendono esclusivamente le disponibilità delle famiglie e delle imprese non finanziarie. La crescita a sei mesi dell'M3 extra-finanziario è stata del 2,6% a settembre, contro il 3,3% dell'M3, e ha registrato una ripresa recente più contenuta (grafico 2).

Grafico 2

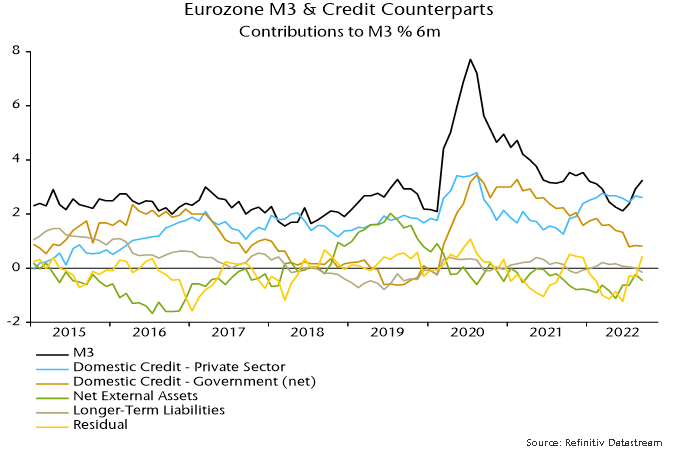

Un'ulteriore ragione per ridimensionare la crescita dell'aggregato monetario ampio è che essa non è riconducibile a nessuna delle "controparti creditizie" convenzionali: credito al settore privato e alle amministrazioni pubbliche, attività nette sull'estero e passività a più lungo termine. L'analisi delle controparti mostra un contributo positivo da parte di voci residuali non specificate che si comportano in modo irregolare, suggerendo una futura inversione di tendenza - grafico 3.

Grafico 3

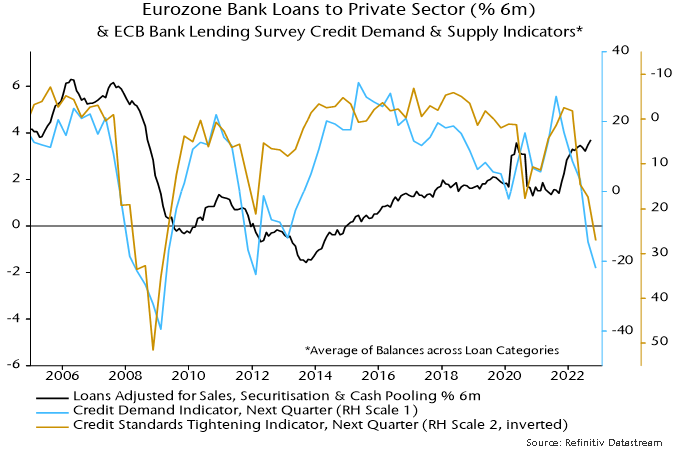

La crescita sostenuta dei prestiti al settore privato è stata il principale motore della recente espansione dell'M3. L'indagine sui prestiti bancari di ottobre, tuttavia, ha evidenziato un ulteriore crollo dei saldi tra domanda e offerta di credito, segnalando un futuro rallentamento o addirittura una contrazione dei prestiti - grafico 4.

Grafico 4

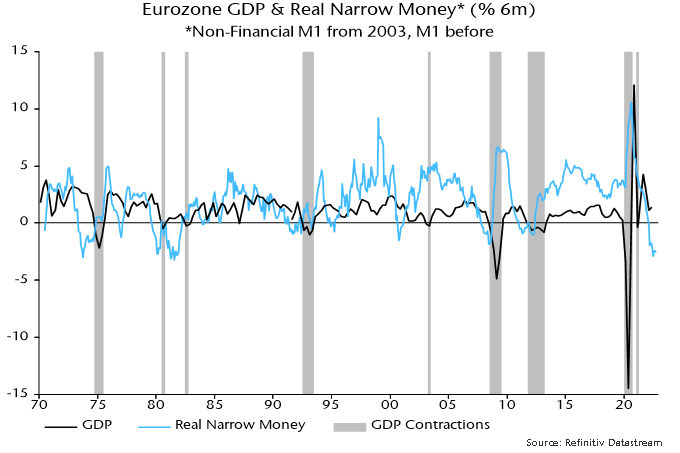

Studi statistici dimostrano che l'M1 reale extra-finanziario è il più forte indicatore anticipatore tra le varie misure di moneta e prestiti. Il suo tasso di variazione a sei mesi rimane nella parte inferiore dell'intervallo storico, suggerendo che non ci sarà ripresa economica prima della seconda metà del 2023 - grafico 5.

Grafico 5

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.