Come sfruttare ingressi e uscite nel segmento high yield

Tom Ross, gestore di portafoglio nell’ambito delle obbligazioni corporate, esplora il settore auto per dimostrare che revisioni positive e negative dei rating possono diventare una fonte di rendimento.

5 minuti di lettura

In sintesi

- La zona di passaggio fra investment grade e high yield presenta spesso molte inefficienze di prezzo che forniscono interessanti opportunità agli investitori pronti a condurre un’attenta analisi dei fondamentali.

- Individuare gli emittenti obbligazionari destinati a essere promossi alla categoria investment grade è un aspetto imprescindibile di un investimento di successo nel mercato del credito, ma anche i bond declassati alla categoria high yield possono offrire delle opportunità in ragione delle distorsioni del quadro tecnico.

Nel primo mese del 2021 S&P Global Ratings ha rivisto al rialzo il merito di credito di Fiat Chrysler da BB+ a BBB-. Ora quindi due delle tre principali agenzie di rating ritengono la casa automobilistica degna dello status investment grade (anche Fitch la valuta BBB-). Di conseguenza circa €7 miliardi di obbligazioni Fiat Chrysler faranno un salto di qualità.

Tale promozione stride con il declassamento di un’altra big del settore auto, Ford, che lo scorso marzo è diventata un “angelo caduto”. Allora, US$36 miliardi di titoli di debito passarono dalla categoria investment grade a quella high yield.

Scrutare le stelle

Le società classificate investment grade sono di norma in grado di imporre tassi più bassi ai finanziatori, ecco perché chi investe nei titoli high yield potrebbe trarre vantaggio dall’individuazione dei cosiddetti “astri nascenti”, cioè delle società che potrebbero aspirare allo status investment grade. Sarebbe una buona strategia, dal momento che le società promosse a una categoria superiore di norma subiscono una contrazione dello spread.

C’è molto di vero nel vecchio proverbio relativo agli investimenti “meglio viaggiare che arrivare a destinazione”. Gli eventi alla base della promozione di Fiat Chrysler erano noti da tempo, prima fra tutte la fusione della società con il gruppo concorrente di qualità elevata Peugeot, che ha dato vita a un nuovo colosso del settore, Stellantis. S&P ha giustificato la sua decisione citando, tra l’altro, i vantaggi derivanti dall’operazione: economie di scala, maggiore diversità geografica e una struttura di capitale più solida. Verso fine 2020 i prezzi dei titoli di debito di Fiat Chrysler sono saliti in vista di un aumento del rating.

I possibili guadagni derivanti da ulteriori variazioni del merito di credito potrebbero essere meno consistenti semplicemente perché la differenza fra investment grade e high yield si riscontra soprattutto in termini di composizione dell’indice e dell’impatto sulla base di investitori. Gli investitori passivi e quelli con mandati che prevedono solo titoli investment grade o solo titoli high yield potrebbero essere costretti a comprare o vendere quando un’obbligazione passa da una categoria all’altra.

Ma il mercato è formato anche da investitori che potrebbero avere opinioni diverse sulle prospettive di una società. Per tale ragione la zona di passaggio (la fascia di rating che segna il confine fra il segmento investment grade e quello high yield) può risultare un po’ eterogenea in termini di valutazioni e non è raro che alcuni emittenti con rating BBB offrano rendimenti più elevati di emittenti BB.

A causa dei livelli di valutazione non ben definiti e dell’impatto tecnico delle operazioni forzate sulle obbligazioni che cambiano categoria, la zona di passaggio è ricca di inefficienze di prezzo e rappresenta un buon terreno di caccia per i gestori attivi.

Quando un ribasso diventa un rialzo

Tornando alle sorti delle case automobilistiche citate all’inizio, vien subito da pensare che sarebbe stato un cattivo affare detenere obbligazioni di Ford dopo il downgrade. Tuttavia spesso il passaggio dalla categoria investment grade a quella high yield risulta redditizia per gli investitori high yield attivi. La storia insegna che in media gli spread del mercato del credito si ampliano in vista di un declassamento e si riducono subito dopo. Le ragioni sono spesso da ricercare nel forte impatto sul quadro tecnico delle operazioni dei detentori di obbligazioni investment grade che cercano di sbarazzarsi di titoli che non possono più detenere e degli investitori high yield che li acquistano.

È quello che è accaduto nel caso di Ford. Ad esempio, i bond di Ford in USD al 7,45% con scadenza 2031 hanno subito un’ondata di vendite prima della data stabilita da S&P per il downgrade (25 marzo 2020) e attorno alla data di ribilanciamento dell’indice a fine marzo 2020 per poi iniziare a salire da inizio aprile (Figura 1).

Figura 1: Prezzo Ford Motor Co 7,45% 16/07/2031 USD

Source: Bloomberg, 31 December 2019 to 20 January 2021.Past performance is not a guide to future performance.

Ma - qualcuno potrebbe dire - l’andamento del prezzo dei bond non potrebbe essere dipeso da altri fattori che nulla avevano a che vedere con il declassamento? Dopo tutto, il downgrade di Ford ha coinciso con il sell-off generale del mercato legato alla crisi di coronavirus e alla chiusura delle economie; la maggior parte delle obbligazioni è crollata in marzo per poi mettere a segno un rally nel corso del 2020.

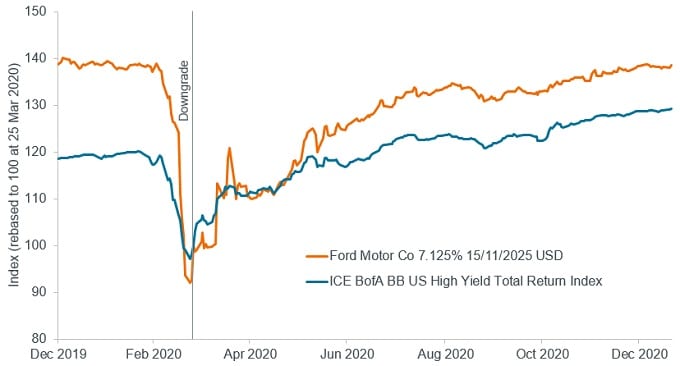

Per fare un paragone più equo, confrontiamo un bond di Ford con il mercato high yield USA. Per rendere il confronto ancora più equo, prendiamo in considerazione solo le obbligazioni targate BB di questo mercato (quindi escludiamo i titoli B e CCC) e un’emissione Ford in scadenza nel 2025, che ha cioè una duration (sensibilità ai tassi di interesse) simile a quella della fascia BB (circa 4,5 anni), in modo da cancellare qualsiasi effetto di duration. Nella Figura 2 abbiamo ribasato il mercato, rappresentato dall’ICE BofA BB US High Yield Index, e il bond di Ford alla data del downgrade di Ford. Il grafico mostra la netta sovraperformance di Ford dopo il declassamento.

Figura 2: Sovraperformance di Ford rispetto al mercato BB dopo il downgrade

Source: Bloomberg, Ford Motor Co 7.125% 15/11/2025 USD Bond, ICE BofA BB US High Yield Total Return Index, in USD, 31 December 2019 to 20 January 2021.Past performance is not a guide to future performance.

Le performance passate non sono indicative dei risultati futuri.

Naturalmente non tutti gli emittenti declassati alla categoria high yield sovraperformano in seguito al downgrade. Alcuni bond potrebbero sottoperformare in caso di peggioramento dei fondamentali. Tuttavia questa possibilità dimostra che il mercato high yield non è così lineare come potrebbe sembrare. Inoltre, per un analista del credito potrebbe essere vantaggioso coprire l’intero spettro del credito per avere sempre un’idea dei driver fondamentali di una società indipendentemente dal suo merito di credito.

Dicono che quello che sale prima o poi deve scendere, ma nel mondo delle obbligazioni high yield può essere vero anche il contrario.

Duration: Parametro che misura la sensibilità di un’obbligazione alla variazione dei tassi di interesse, in base alla media ponderata di tutti i flussi di cassa residui del titolo/portafoglio (cedole e capitale). È espressa in anni. Più elevato è il numero, maggiore è la sensibilità alle variazioni dei tassi di interesse.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili ai cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

5 minuti di lettura

In sintesi

- La zona di passaggio fra investment grade e high yield presenta spesso molte inefficienze di prezzo che forniscono interessanti opportunità agli investitori pronti a condurre un’attenta analisi dei fondamentali.

- Individuare gli emittenti obbligazionari destinati a essere promossi alla categoria investment grade è un aspetto imprescindibile di un investimento di successo nel mercato del credito, ma anche i bond declassati alla categoria high yield possono offrire delle opportunità in ragione delle distorsioni del quadro tecnico.