Obbligazioni high yield: cinque fattori alla base degli attuali livelli di spread

Gli spread creditizi si sono ampliati. Brent Olson e Tom Ross, due dei nostri gestori di portafogli high yield, analizzano i cinque fattori che attualmente tengono gli spread sotto controllo nonostante i timori per la recessione.

11 minuti di lettura

In sintesi

- L'inflazione sta guidando le decisioni delle banche centrali, e l’energica risposta delle politiche e il balzo dei rendimenti fanno sì che i movimenti dei tassi tendano a prevalere su quelli degli spread.

- Gli spread si sono ampliati, ma questo movimento è più indicativo di una recessione superficiale piuttosto che profonda. Gli spread potrebbero rimanere a livelli ragionevoli se i tassi di default si manterranno in linea con le previsioni del mercato, anche se potrebbe emergere ulteriore volatilità a fronte di condizioni di liquidità che rimangono difficili.

- Rispetto alle precedenti fasi ribassiste, il mercato high yield presenta una qualità migliore e una maggiore diversificazione; inoltre, grazie alle limitate esigenze di rifinanziamento a breve termine, l'high yield appare più solido dal punto di vista tecnico.

Determinare la traiettoria delle obbligazioni high yield è difficile, dato che queste sono influenzate dai movimenti irregolari dei titoli di Stato. A ciò si aggiungono i timori di una possibile recessione, che la Federal Reserve (Fed) statunitense e altre banche centrali hanno ammesso essere necessaria per contenere l'inflazione. Le obbligazioni high yield, con la loro maggiore sensibilità alle condizioni delle società, hanno risposto ai timori di un indebolimento dell'economia con un ampliamento degli spread creditizi (la differenza tra i rendimenti delle obbligazioni societarie e dei titoli di Stato di analoga scadenza) e un aumento dei rendimenti.

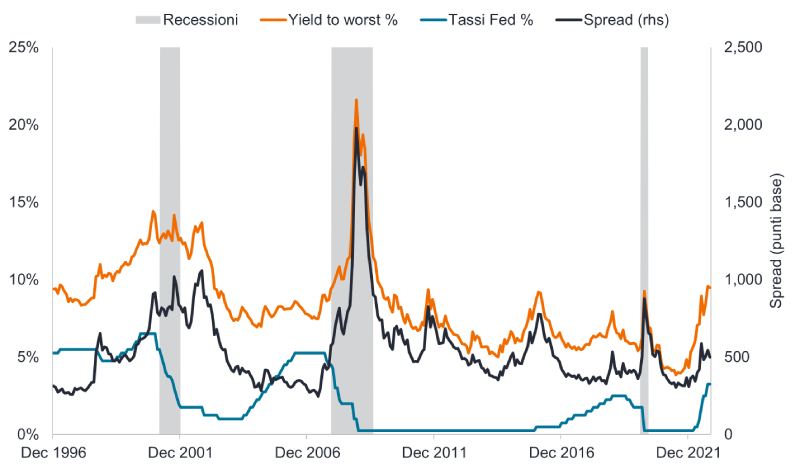

Come mostra la Figura 1, i rendimenti delle obbligazioni high yield USA hanno raggiunto livelli interessanti, aggirandosi intorno al 9,5% da fine settembre 2022, anche se in buona parte ciò riflette il rialzo dei rendimenti dei Treasury USA, sintomatico dei timori riguardanti l'inflazione e dell'inasprimento della politica monetaria da parte della Fed. Gli spread si sono ampliati, ma si può sostenere che a circa 500 punti base sono ben lontani dallo scontare una profonda recessione. Infatti, sono inferiori ai livelli di 700 punti base osservati durante la crisi energetica del 2015, quando il prezzo del petrolio crollò inaugurando un periodo difficile per le società di esplorazione e produzione indebitate.

Figura 1: I rendimenti delle obbligazioni high yield USA sono stati guidati tanto dai tassi quanto dagli spread

Fonte: Bloomberg, periodi di recessione secondo il NBER USA (area ombreggiata), yield to worst (%) dell'ICE BofA US High Yield Index, US Federal Reserve Fed Funds Rate (fascia superiore, %), spread corretto per le opzioni sui titoli governativi dell'ICE BofA US High Yield Index (punti base), dal 31 dicembre 1996 al 21 ottobre 2022. Il punto base (pb) equivale a 1/100 di un punto percentuale. 1 pb = 0,01%, 100 pb = 1%. I rendimenti possono variare e non sono garantiti.

È difficile distinguere l'effetto legato ai tassi da quello legato al credito. Le cattive notizie si trasformano in buone notizie quando il mercato si aggrappa all'idea che la debolezza dei dati economici potrebbe indurre la Fed a cambiare rotta. Questa prospettiva può durare per un po', ma spesso le cattive notizie economiche finiscono per colpire le società, con conseguenti default (l'incapacità di far fronte ai rimborsi obbligazionari). È quanto si osserva nella Figura 1, che mostra come gli spread abbiano continuato ad allargarsi in ogni recessione anche quando la Fed era impegnata a tagliare i tassi nel tentativo di rimediare ai danni economici derivanti dalle precedenti strette. Va notato, tuttavia, che la politica dei tassi zero nelle ultime due recessioni ha amplificato i movimenti degli spread, poiché i rendimenti dei Treasury erano compressi.

Allora perché gli spread non sono più ampi?

Sono in gioco diversi fattori attenuanti.

Innanzitutto, va notato che gli spread si sono già mossi parecchio in un lasso di tempo breve. Gli spread high yield statunitensi, a circa 500 punti base a fine ottobre 2022, sono lontani dai minimi di 300 punti base toccati nel 2021 e sono il doppio rispetto ai minimi raggiunti nel 1997 e nel 2007. Di fatto, sono superiori alla media di 453 punti base degli ultimi 10 anni e appena al di sotto della media di lungo periodo di 542 punti base1. Con un'inflazione dei prezzi al consumo negli Stati Uniti pari all'8,2% a settembre 2022 e un high yield statunitense che offre un rendimento del 9,5%, è una delle poche asset class con un rendimento superiore all'inflazione, anche se eventuali default incideranno su questo dato2.

Quindi quanto dovremmo preoccuparci per i default? Nel 2020 gli Stati Uniti hanno registrato default pari a 74 miliardi di dollari (un tasso di default del 7%), seguiti nel 2021 da una cifra inferiore ai 6 miliardi di dollari (un tasso di default dello 0,4%)3. Il tasso di default a fine 2022 potrebbe aggirarsi intorno all'1,7%, ma nel 2023 le previsioni sono più alte: Bank of America, ad esempio, stima che il tasso di default high yield degli Stati Uniti raggiungerà il 6% nel 2023. Ciò include 20 miliardi di dollari nella sua watchlist e potenzialmente fino a 53 miliardi di dollari di strutture di capitale in difficoltà su un mercato high yield statunitense che ha dimensioni superiori a 1.200 miliardi di dollari.3

Se ipotizziamo un tasso di default del 6% (con un tasso di recupero, ovvero quello che i creditori potrebbero recuperare, del 40%), si ottiene un tasso di default reale del 3,6% (6% x 0,6). Se a ciò si aggiunge un premio di liquidità (spread aggiuntivo per compensare la potenziale difficoltà di scambio in mercati volatili) di circa 325-350 punti base, potremmo ipotizzare uno spread di 625-650 punti base, mentre finora ci siamo aggirati intorno ai 500 punti base. In altre parole, con il verificarsi dei default, gli spread potrebbero raggiungere la fascia dei 600-650 punti base, che storicamente riflette molte cattive notizie e ottime opportunità di acquisto. Naturalmente, una grave recessione o un crollo del sentiment del mercato potrebbero far aumentare il tasso di default e gli spread, ma ancora una volta questa situazione ha spesso rivelato ottime opportunità di acquisto.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

I fondamentali sono soddisfacenti, anche se stanno peggiorando

In secondo luogo, attualmente i fondamentali sono solidi. In media, l'indebitamento lordo (debiti contratti in rapporto agli utili) high yield degli Stati Uniti è pari a 3,6 volte gli utili, intorno ai minimi dell'ultimo decennio, mentre la copertura degli interessi è al massimo storico dal 2002, con utili in grado di coprire 5,8 volte la spesa per interessi.4

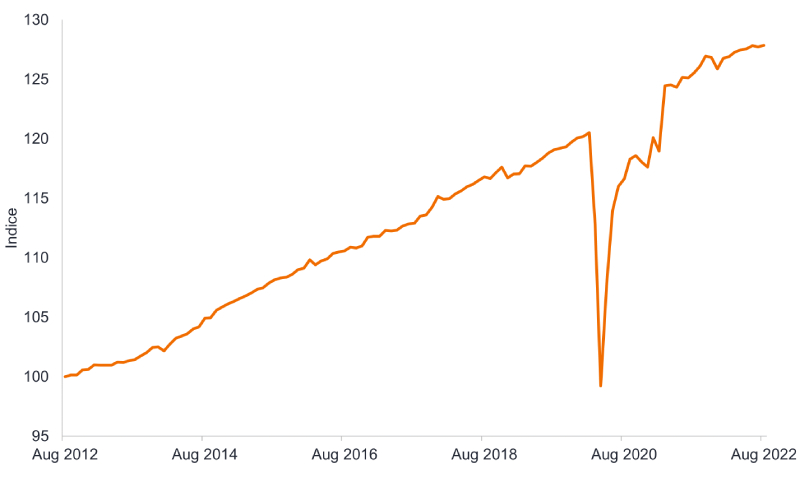

A questo punto, è necessario ricordare ai lettori che i fondamentali del credito sono generalmente positivi nei periodi che precedono le recessioni, in quanto gli indici societari sono gonfiati dai picchi degli utili. Tuttavia, l'high yield è ben rappresentato anche in settori come l'energia, che al momento stanno beneficiando dell'inflazione dei prezzi del petrolio e del gas. Inoltre, gli utili hanno retto abbastanza bene, poiché la maggiore inflazione ha fornito una copertura per l'aumento dei prezzi, anche se prevediamo un deterioramento degli utili in un constesto in cui i consumatori e le imprese faranno sempre più fatica ad assorbire gli incrementi dei prezzi e i maggiori costi dei fattori di produzione si faranno sentire. Per il momento, tuttavia, i consumatori resistono (anche se i sondaggi sottolineano le difficoltà legate all'aumento dei prezzi).

Figura 2: La spesa per consumi personali in termini reali negli Stati Uniti continua a resistere

Fonte: FRED, US Bureau of Economic Analysis, Spesa per consumi personali in termini reali (indice di quantità a catena), dal 31 agosto 2012 al 31 agosto 2022. Indice nel quale agosto 2012 = 100.

I settori più sensibili ai tassi, come l'edilizia residenziale e gli immobili commerciali, stanno già risentendo dell'inasprimento delle condizioni finanziarie, ma la trasmissione ad altri settori sta avvenendo in modo più graduale. Può sembrare un fenomeno sorprendente, ma se si considera che molti paesi sviluppati hanno eliminato completamente le restrizioni COVID solo quest'anno, si nota ancora una certa forza nel settore dei servizi. Inaspettatamente non abbiamo assistito a un ulteriore peggioramento degli utili trimestrali del terzo trimestre 2022. Ciò ha dato una tregua ai mercati azionari, in quanto la maggiore resistenza degli utili nel rapporto prezzo/utili (P/E) significa che il derating delle azioni potrebbe essere giunto al termine per il momento (o fino a quando non emergerà un modello di aziende deludenti).

I mercati azionari e le obbligazioni high yield presentano tipicamente una correlazione positiva (cioè si muovono in modo direzionale l'uno con l'altro), pertanto è probabile che un eventuale rallentamento dei mercati azionari impedisca agli spread di ampliarsi. Un banco di prova fondamentale sarà costituito dalle vendite del periodo festivo e dall'eventualità che le società rivedano al ribasso le loro prospettive nella prossima tornata di utili.

Fattori tecnici positivi

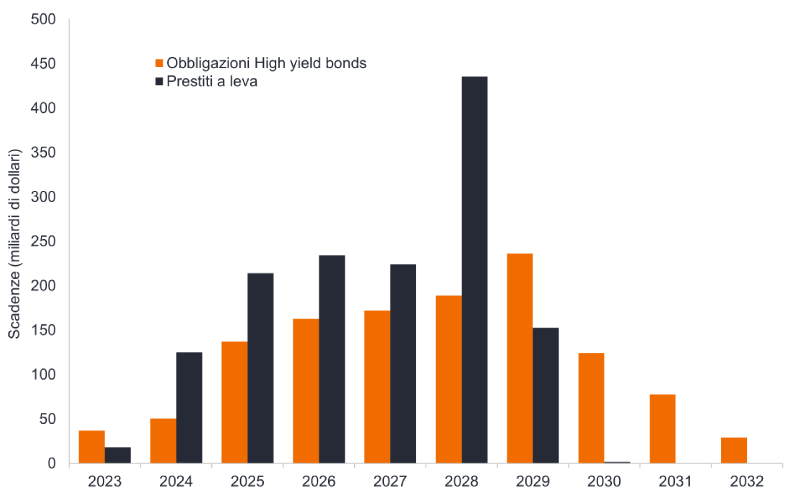

Un terzo fattore è rappresentato dai fattori tecnici positivi ( il contesto di domanda e offerta) dovuti all'offerta relativamente bassa di obbligazioni high-yield. Una particolarità dell'attuale contesto creditizio è il fatto che la crisi COVID si sia verificata di recente. Le imprese hanno cominciato a finanziarsi in un momento in cui le autorità erano desiderose di rendere il finanziamento accessibile e a buon mercato. Ciò ha fatto sì che molte società abbiano estinto i propri debiti a tassi relativamente bassi. Sia negli Stati Uniti che in Europa non sono previsti livelli di rifinanziamento più elevati fino al 20255. La figura 3 mostra i bassi importi in dollari delle scadenze del 2023 e del 2024 per l'high-yield statunitense. È uno dei motivi per cui il ciclo di default e la percentuale di default (pur in aumento) non dovrebbero raggiungere cifre allarmanti nei prossimi due anni, nemmeno in caso di recessione.

Figura 3: La pipeline di rifinanziamenti high yield degli Stati Uniti è bassa nel breve periodo

Fonte: BofA Global Research, 30 settembre 2022.

Inoltre, le obbligazioni con scadenza nei prossimi due anni sono fortemente ponderate verso gli emittenti BB che, essendo più solidi, hanno in genere un maggiore margine di manovra per finanziare le scadenze a breve termine rispetto ai debitori con rating CCC.

La crisi del COVID ha inoltre provocato un grande flusso di downgrade dall'investment grade nel 2020, per cui molte delle società investment grade più vulnerabili sono già state oggetto di declassamento, limitando potenzialmente il numero di fallen angel (obbligazioni declassate dall'investment grade all'high yield) se il rallentamento economico non sarà troppo profondo. Il basso livello di emissioni obbligazionarie high yield, unito quest'anno a forti volumi di rising star (obbligazioni rivalutate a investment grade), significa che l'offerta netta negativa che ne deriva sta compensando parte della ridotta propensione al rischio per l'high yield, mantenendo gli spread sotto controllo.

Il sentiment negativo si traduce in un sottopeso del mercato sull'high yield, il che sta causando alcuni forti rally del mercato ribassista. Questo perché gli investitori short possono essere costretti a comprare per assicurarsi guadagni o evitare perdite dalla loro posizione.

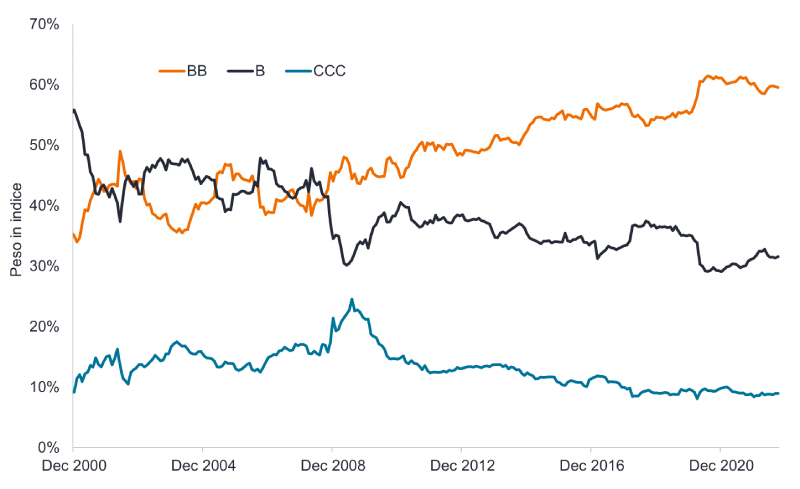

Un mercato di migliore qualità

In quarto luogo, i mercati high yield statunitensi ed europei sono oggi di qualità migliore rispetto alle precedenti fasi di contrazione, con un conseguente miglioramento dell'high yield a livello globale. Il peso delle obbligazioni di qualità superiore con rating BB (l'area dell'high yield più vicina al passaggio all'investment grade) è molto più elevato, mentre la percentuale di obbligazioni con rating CCC, le più vulnerabili ai default, è diminuita. La gamma di spread all'interno delle obbligazioni con rating BB tende a essere molto più ristretta, il che contribuisce a spiegare perché gli spread non si stanno ampliando in modo aggressivo.

Figura 4: La qualità dei rating è migliorata nell'high yield a livello globale

Fonte: Indice ICE BofA Global High Yield, valore di mercato completo in dollari USA, dal 31 dicembre 2000 al 30 settembre 2022.

Diversità del mercato: nessun problema

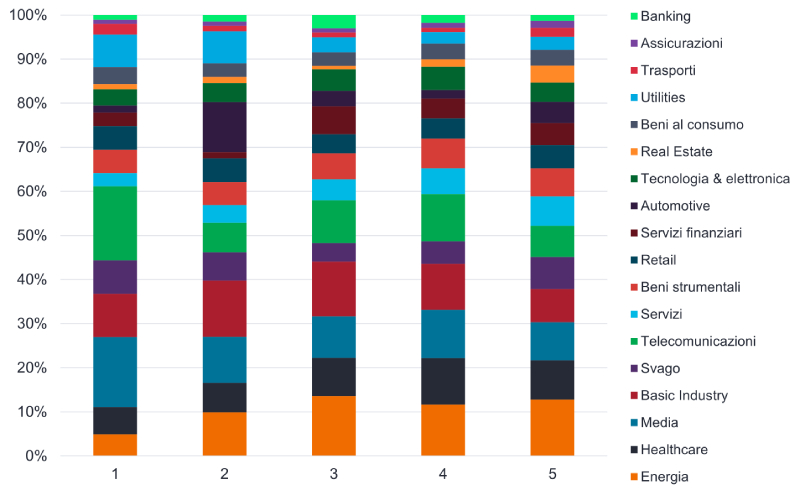

Quinto, a differenza di quanto accaduto nelle precedenti fasi di ribasso, in nessun settore si è assistito a una crescita aggressiva della leva finanziaria. Spesso l'accumulo di debito può essere un segnale di problemi imminenti. Nelle precedenti recessioni, i settori in cui l'indebitamento è cresciuto rapidamente sono stati i più esposti quando la crisi ha colpito.

Non è un caso che le telecomunicazioni e i media avessero i maggiori pesi settoriali high yield durante la bolla del 2001 dei settori Technology, Media, Telecoms (TMT). Allo stesso modo, l'energia era il settore più vasto alla fine del 2014, quando ci siamo avviati verso la crisi energetica del 2015 a causa del crollo del prezzo del petrolio. Il settore automobilistico era il più grande alla vigilia della crisi finanziaria globale (GFC) del 2007-09, ma dato che le società di prestiti auto costituivano i due terzi del peso del settore automobilistico, appare chiaro il collegamento con l'eccesso di prestiti in altri settori che ha caratterizzato la GFC. La recessione COVID del 2020 è stata insolita per la presenza della pandemia come fattore esogeno.

Figura 5: Pesi del settore high-yield statunitense all'inizio delle precedenti recessioni

Fonte: Bloomberg, costituenti dell'indice ICE BofA US High Yield a fine mese per ogni periodo di data specificato, 30 settembre 2022.

L'high yield statunitense a fine settembre 2022 presenta una composizione più diversificata rispetto alle precedenti fasi ribassiste. Lo stesso vale per l'Europa, dove il benchmark high yield in euro, rappresentato dall'indice ICE BofA Euro High Yield Bond, è più diversificato rispetto ai precedenti periodi di crisi, come la grande crisi finanziaria o le crisi del debito greco e dell'Eurozona.

Cautela necessaria

Nell'insieme, ciò significa che il rischio di credito può essere più idiosincratico e che le aree che ne risentono sono probabilmente più esposte al ciclo. Gli investitori dovranno valutare con attenzione, selezionando attivamente gli emittenti con solidi modelli di business, potere di determinazione dei prezzi e capacità di resistere a un rallentamento.

Gli indicatori economici principali segnalano una recessione in gran parte dei Paesi sviluppati. È probabile che a un certo punto, con il prevalere di dati negativi e il crollo degli utili, gli investitori dovranno attraversare un periodo di maggiore volatilità e illiquidità, condizioni che possono determinare un aumento degli spread. Questi picchi tendono a essere di breve durata e offrono solitamente un punto di ingresso interessante per gli investitori high yield. Tuttavia, è difficile anticipare il mercato e per coloro che hanno già visto un rapido calo dei prezzi dell'high yield, i rendimenti all-in del 9% e oltre offrono una certa compensazione per la pazienza, a patto che i default non esplodano eccessivamente. In effetti, non è da escludere che la pressione al rialzo sui rendimenti derivante dall'inasprimento delle banche centrali possa iniziare a diminuire nel 2023 se si registreranno progressi nella riduzione dell'inflazione.

1Fonte: Bloomberg, ICE BofA US High Yield, Govt OAS, spread al 21 ottobre 2022, la media a 10 anni è lo spread tra il 30 settembre 2012 e il 30 settembre 2022, la media a lungo termine è lo spread tra il 31 dicembre 1996 e il 30 settembre 2022, utilizzando dati mensili.

2Source: Bloomberg, tasso di inflazione CPI a/a per consumatori urbani per settembre 2022, Bureau of Labor Statistics; Yield to worst per BofA US High Yield Index al 21 ottobre 2022.

3Fonte: Bank of America, 5 ottobre 2022. Le previsioni rappresentano delle stime e pertanto possono variare nel tempo e non sono garantite.

4Fonte: Morgan Stanley, Quaderno trimestrale USA, dati alla fine del secondo trimestre 2022, settembre 2022.. La leva finanziaria lorda è il rapporto tra il debito e gli utili al lordo di interessi, imposte, svalutazioni e ammortamenti.

5Fonte: Morgan Stanley, US Corporate Credit Chartbook e European Credit Strategy, ottobre 2022: Morgan Stanley, US Corporate Credit Chartbook e European Credit Strategy, ottobre 2022.

Lo spread creditizio è la differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Titoli ciclici: aziende che vendono beni di consumo discrezionali, come le auto, o settori molto sensibili alle variazioni economiche, come quello minerario. I prezzi delle azioni e delle obbligazioni emesse da società cicliche tendono a essere molto più vulnerabili agli alti e bassi dell’economia rispetto a quelli delle società non cicliche. Default: il mancato pagamento di interessi da parte di un debitore (come un emittente obbligazionario) o il mancato rimborso, alla scadenza, dell'importo originariamente preso in prestito. Il tasso di default è generalmente espresso come un tasso percentuale che riflette il valore nominale delle obbligazioni di un indice in default in un periodo di 12 mesi rispetto al valore nominale totale delle obbligazioni dell'indice all'inizio del periodo.

Derating: il termine si riferisce a quando i mercati azionari scendono di prezzo e il rapporto prezzo/utile (P/E) diminuisce. Riflette la volontà degli investitori di pagare un prezzo inferiore per i titoli azionari.

La Federal Reserve o la Fed è la banca centrale degli Stati Uniti d'America.

High yield: un'obbligazione con un rating più basso rispetto a un'obbligazione investment grade. Detta anche obbligazione di qualità non investment grade. Tali obbligazioni comportano un rischio maggiore di default dell'emittente sui pagamenti, pertanto abitualmente sono emesse con una cedola (interessi) più alta per compensare il rischio aggiuntivo.

L'ICE BofA US High Yield Index misura il debito societario inferiore all'investment grade denominato in dollari USA ed emesso pubblicamente sul mercato nazionale statunitense.

L'ICE BofA Euro High Yield Index misura il debito societario inferiore all'investment grade denominato in euro, emesso pubblicamente sul mercato interno o sui mercati delle euro-obbligazioni.

.

L'ICE BofA Global High Yield Index misura il debito societario inferiore all'investment grade denominato in USD, CAD, GBP ed EUR emesso pubblicamente nei principali mercati nazionali o in quelli delle euro-obbligazioni.

Inflazione: tasso di variazione annuale dei prezzi, tipicamente espresso in percentuale. L'indice dei prezzi al consumo (CPI) misura la variazione media nel tempo dei prezzi pagati dai consumatori urbani per un paniere di beni e servizi di consumo.

Investment grade: un'obbligazione emessa di norma da governi o società il cui rischio di non adempiere agli impegni di pagamento è percepito come relativamente basso. La qualità superiore di queste obbligazioni si riflette nei rating di credito più elevati. Leva finanziaria: è una misura del livello di indebitamento di una società. La leva finanziaria lorda è il rapporto tra il debito e gli utili al lordo di interessi, imposte, svalutazioni e ammortamenti.

Politica monetaria: le politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di moneta. L'allentamento si riferisce all'aumento dell'offerta di moneta da parte della banca centrale e alla riduzione dei costi di finanziamento. L'inasprimento si riferisce all'attività della banca centrale volta a frenare l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi di interesse e riducendo l'offerta di moneta.

L'yield to worst (YTW) è il rendimento più basso che un obbligazione possa conseguire a condizione che l'emittente non dichiari default, come nel caso in cui un'obbligazione abbia una clausola di rimborso anticipato (cioè l'emittente può richiamare l'obbligazione a una data specificata in anticipo). A livello di indice o di portafoglio, questa statistica rappresenta la media ponderata del YTW per tutte le emissioni sottostanti.

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se le oscillazioni di prezzo sono ampie, la volatilità è alta. Se le oscillazioni di prezzo sono più lente e meno ampie, la volatilità è più bassa. Una volatilità più elevata è indice di un maggiore rischio d'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili ai cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

11 minuti di lettura

In sintesi

- L'inflazione sta guidando le decisioni delle banche centrali, e l’energica risposta delle politiche e il balzo dei rendimenti fanno sì che i movimenti dei tassi tendano a prevalere su quelli degli spread.

- Gli spread si sono ampliati, ma questo movimento è più indicativo di una recessione superficiale piuttosto che profonda. Gli spread potrebbero rimanere a livelli ragionevoli se i tassi di default si manterranno in linea con le previsioni del mercato, anche se potrebbe emergere ulteriore volatilità a fronte di condizioni di liquidità che rimangono difficili.

- Rispetto alle precedenti fasi ribassiste, il mercato high yield presenta una qualità migliore e una maggiore diversificazione; inoltre, grazie alle limitate esigenze di rifinanziamento a breve termine, l'high yield appare più solido dal punto di vista tecnico.