L'immobiliare quotato a un punto di svolta?

Tim Gibson, Co-Head of Global Property Equities, risponde alle principali domande sul settore e spiega perché il pessimismo che aleggia sull'asset class potrebbe in realtà rappresentare un'opportunità interessante per gli investitori quest'anno.

7 minuti di lettura

In sintesi

- Attualmente esiste un profondo scollamento dei prezzi tra i REIT quotati che guardano al futuro e gli immobili privati che guardano al passato. I REIT quotati hanno subito forti ribassi nel 2022 e non sono riusciti a svolgere la funzione di copertura dall'inflazione in un contesto di incremento dei prezzi elevato e costante.

- L'immobiliare pubblico è attualmente scambiato con uno sconto di oltre il 20% rispetto al NAV, il che potrebbe rappresentare un momento opportuno per investire - in quanto l'asset class ha storicamente sovraperformato l'immobiliare privato in presenza di simili valutazioni.

- Un approccio attivo e bottom-up all'investimento immobiliare consente di individuare società di alta qualità che stanno capitalizzando i vantaggi derivanti da temi di crescita secolare.

In scia all'instabilità dello scorso anno sui mercati globali, le obbligazioni e le azioni hanno vissuto un anno insolito in cui entrambe hanno subito pesanti flessioni. Con il persistere della volatilità, la tradizionale resilienza e il reddito stabile delle società immobiliari quotate potrebbero attirare nuovamente gli investitori verso questa classe di asset che attualmente gode di pochi favori.

Dopo un difficile 2022, i Real Estate Investment Trusts (REIT) sono scambiati a sconti storicamente elevati, mentre gli investitori devono vedersela con un contesto economico ciclico insidioso e cambiamenti strutturali profondi all'interno dei mercati immobiliari. Anche i modelli di lavoro ibridi stanno avendo un impatto senza precedenti sui mercati degli uffici. Inoltre, gli edifici adibiti a uffici sono un obiettivo primario degli sforzi globali di decarbonizzazione.

Perché il real estate pubblico ha registrato una performance negativa, mentre i mercati immobiliari privati hanno retto meglio in un contesto d'investimento difficile come quello del 2022?

Nel 2022, la performance dei REIT quotati è stata in netto contrasto con quella del settore immobiliare non quotato. Negli Stati Uniti, i REIT hanno perso oltre il 20%, mentre l'immobiliare privato ha guadagnato l'8%.1 Le valutazioni dell'immobiliare privato sono spesso riportate su base trimestrale, pertanto riflettono le performance passate. Al contrario, le valutazioni prospettiche del mercato pubblico sono prezzate quotidianamente, quindi riflettono le condizioni attuali del mercato, che l'anno scorso ha visto una drastica revisione dei prezzi dei REIT, a seguito dell'aumento dei tassi e dei crescenti timori di recessione.

Che impatto potrebbe avere una moderazione dell'inflazione sui REIT?

Sebbene l'immobiliare quotato abbia dimostrato di poter fungere da copertura anti-inflazione nel lungo periodo, nel 2022 non è stato così. Tuttavia, questo non ci ha sorpreso più di tanto, visto che l'anno scorso abbiamo avuto un'inflazione elevata e in aumento. La buona notizia, tuttavia, è che i dati risalenti agli anni '50 mostrano che i REIT statunitensi hanno storicamente sovraperformato altri asset come le azioni in generale, i Treasury statunitensi a 10 anni e le materie prime, nei periodi in cui l'inflazione era alta e in calo.2

Pur essendo consapevoli delle sfide esistenti nei mercati dei capitali, data l'entità dei rialzi dei tassi d'interesse nell'ultimo anno, riteniamo che ci siano motivi di ottimismo.

In effetti, con il rallentamento dell'espansione economica e la crescente difficoltà a individuare aziende con profitti in aumento, ci aspettiamo che la resilienza degli utili del real estate pubblico conquisti il centro della scena. Secondo le stime di consenso di Bloomberg, gli utili dei REIT statunitensi dovrebbero crescere del 5,1% nel 2023, mentre quelli dell'indice S&P 500 dovrebbero diminuire del 6,4%.3 Questa resilienza degli utili deriva in gran parte non solo dagli accordi di locazione, spesso strutturati come contratti pluriennali che offrono buona visibilità dei ricavi legati agli affitti, ma anche dalla solidità dei bilanci societari nel settore dei REIT, che sono molto migliorati dai tempi della crisi finanziaria globale (GFC). I livelli di leva finanziaria dei REIT quotati negli Stati Uniti sono ai minimi storici, mentre il debito ha una durata media storicamente alta, superiore a sette anni, ed è per la maggior parte finanziato a tasso fisso.4

Leva finanziaria inferiore, alta percentuale di debito a tasso fisso e duration più estesa continuano a essere caratteristiche cruciali da ricercare nelle società immobiliari quotate. Molte compagnie private del settore hanno sfruttato la recente era di finanziamenti a basso costo per aumentare i prestiti al fine di stimolare gli utili e incrementare i dividendi. Gli alti livelli di leva finanziaria e il debito a tasso variabile potrebbero rivelarsi estremamente problematici nel periodo a venire.

È un buon momento per considerare un'esposizione ai REIT?

È importante fare un passo indietro ed esaminare la performance dei mercati immobiliari quotati e privati in un arco di tempo più lungo. Sebbene l'incertezza del 2022 abbia determinato una significativa debolezza dei REIT statunitensi, mentre il settore immobiliare privato ha comunque registrato un rendimento positivo, il real estate pubblico ha offerto un ritorno annualizzato positivo a 25 anni dell'8%, sostanzialmente in linea con quello dei mercati privati, che hanno reso il 9% nello stesso periodo.1

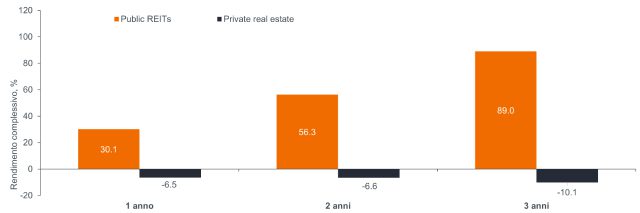

Con i mercati immobiliari pubblici e privati che offrono rendimenti comparabili nel lungo periodo, l'abisso che si è aperto nella performance nell'ultimo anno è significativo e offre agli investitori una vera opportunità. I REIT sono attualmente scambiati a uno sconto enorme del 25% circa rispetto al valore patrimoniale netto (NAV), mentre il settore immobiliare privato è scambiato alla pari con il NAV, secondo gli ultimi dati disponibili.5 Peraltro dal 1990, l'immobiliare pubblico ha sempre sovraperformato il corrispondente segmento privato nel triennio successivo, quando ha mostrato quotazioni scontate del 20% o anche più rispetto al NAV.

Asset simili, prezzi diversi = opportunità

Fonte: Morningstar Direct, REIT pubblici: Indice FTSE Nareit All Equity REITs Total Return in USD, Immobiliare privato: Fondo NCREIF ODCE, 1 gennaio 1990 - 30 settembre 2022, dati sull sconto rispetto al NAV di Green Street Advisors. Le performance passate non predicono i rendimenti futuri.

Infine, un vantaggio chiave delle strutture quotate è la liquidità. Al contrario, alcuni fondi immobiliari privati adesso sono chiusi e gli investitori temono problemi di rimborso. Questo scollamento crea una chiara finestra di opportunità per un'esposizione al real estate pubblico.

Dopo le turbolenza scatenate nel segmento dei negozi destinati alla vendita retail dall'avvento dell'e-commerce, adesso sono gli uffici a risentire dei modelli di lavoro post-pandemia. Gli uffici sono il nuovo retail?

I REIT di uffici costituiscono una parte importante dell'universo immobiliare globale, pari a circa il 14% dell'indice FTSE EPRA Nareit Developed al 28 febbraio 2023.

Negli Stati Uniti, nel quarto trimestre del 2022, la quota complessiva di uffici vacanti era pari al 17,3%.6 Le ragioni di questo alto numero di uffici vuoti sono sia cicliche che strutturali. I dipendenti sono stati riluttanti a tornare in ufficio e l'occupazione è rimasta intorno al 50% dei livelli pre-COVID.7 Lo spostamento verso il lavoro ibrido dopo il COVID-19 ha avuto un impatto sproporzionato negli Stati Uniti, a causa della preferenza più marcata per il lavoro a distanza. Inoltre, gli Stati Uniti hanno patito la turbolenza in settori precedentemente ad alta crescita, come il tecnologico un tempo dominante e ora coinvolto da un forte rallentamento. Infine, l'offerta imminente eserciterà un altro effetto frenante sul mercato degli uffici, con piani di costruzione per 271,3 milioni di piedi quadrati, pari al 4,2% dello stock esistente.8

L'healthcare rimane l'unico punto luminoso, con mercati come Boston, San Diego e l'area della baia di San Francisco che continuano a registrare una forte domanda.

La situazione degli uffici è molto simile a quella affrontata dal segmento retail solo pochi anni fa. Mentre la maggior parte delle aree del settore retail ha apparentemente trovato una nuova solidità, gli uffici devono ancora affrontare questo doloroso processo pluriennale.

Qual è il modo migliore per creare un portafoglio immobiliare a prova di futuro?

L'immobiliare è un'asset class in evoluzione. La tecnologia sempre più sofisticata, la rapida urbanizzazione e i cambiamenti demografici hanno cambiato radicalmente i comportamenti dei consumatori e alterato le esigenze e l'utilizzo degli immobili. L'esposizione a settori che attingono a temi di crescita secolare come i cambiamenti demografici, l'e-commerce e la sostenibilità hanno maggiori probabilità di offrire rendimenti interessanti nel lungo periodo rispetto a quelli che sono in declino secolare.

La riduzione dell'impronta di carbonio degli edifici, così come la conformazione ai cambiamenti nelle esigenze di salute e benessere degli occupanti, saranno sempre più importanti nei prossimi anni. Oltre ad avere un senso dal punto di vista ambientale, ha anche un senso dal punto di vista finanziario. Gli edifici con certificazioni verdi possono ottenere un premio di affitto e di vendita rispetto a quelli che ne sono sprovvisti.9 Riteniamo che un approccio attivo e dal basso verso l'alto all'investimento immobiliare, guidato da esperti sul campo, sarà fondamentale per identificare le società immobiliari di maggiore qualità che possiedono tutti gli elementi giusti per fornire un reddito costante e una crescita del capitale da un portafoglio immobiliare.

1 Bloomberg, NCREIF, Green Street, analisi di Janus Henderson Investors, al 31 dicembre 2022. REIT globali rappresentati dall'Indice FTSE EPRA Nareit Developed -24%; immobiliare privato rappresentato dall'Indice OCDE -8%, rendimenti in termini di USD per l'anno di calendario 2022.

2 Refinitiv Datastream, Haver Analytics, Kenneth French, Goldman Sachs Global Investment Research. Dati dal 1950.

3 FTSE Russell, indici globali S&P, Bloomberg, analisi di Janus Henderson Investors, al 21 febbraio 2023. Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

4 NAREIT, S&P Financial, Citi Research, analisi di Janus Henderson Investors, al T3 2022.

5 UBS, indice FTSE EPRA Nareit Developed al 20 marzo 2023. Indice OCDE al 30 settembre 2022.

6 CBRE al T4 2022.

7 Barometro del ritorno al lavoro di Kastle al 27 marzo 2023.

8 CommercialEdge, Rapporto nazionale sugli uffici, marzo 2023.

9 Ricerca globale JLL: How the ‘value of green’ conversation is growing up, gennaio 2022.

Le performance passate non sono indicative dei rendimenti futuri.

L'indice FTSE Nareit Equity REITs contiene tutti i REIT azionari non designati come REIT legname o REIT infrastrutture. La serie di indici FTSE Nareit US Real Estate è stata progettata per presentare agli investitori una famiglia completa di indici di performance REIT che abbracciano lo spazio immobiliare commerciale in tutta l'economia statunitense.

L'Indice ODCE è un indice ponderato per la capitalizzazione core che include solo fondi di strategia core diversificati aperti non quotati (privati), investiti per almeno il 95% nei mercati statunitensi.

INFORMAZIONI IMPORTANTI

I REIT o Real Estate Investment Trusts investono in immobili, attraverso la proprietà diretta di beni immobiliari, azioni immobiliari o mutui ipotecari. Essendo quotati in borsa, i REIT sono solitamente molto liquidi e scambiati come azioni.

I titoli immobiliari, compresi i Real Estate Investment Trusts (REIT), possono essere soggetti a rischi aggiuntivi quali rischi di tasso d'interesse, di gestione, fiscali, economici, ambientali e di concentrazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le Azioni/Quote possono perdere valore rapidamente e normalmente implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo d’investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di partecipazioni potrebbe creare una notevole volatilità o perdite per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

- Le Azioni/Quote possono perdere valore rapidamente e normalmente implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo d’investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di partecipazioni potrebbe creare una notevole volatilità o perdite per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

- Le Azioni/Quote possono perdere valore rapidamente e normalmente implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo d’investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di partecipazioni potrebbe creare una notevole volatilità o perdite per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

- Le Azioni/Quote possono perdere valore rapidamente e normalmente implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

7 minuti di lettura

In sintesi

- Attualmente esiste un profondo scollamento dei prezzi tra i REIT quotati che guardano al futuro e gli immobili privati che guardano al passato. I REIT quotati hanno subito forti ribassi nel 2022 e non sono riusciti a svolgere la funzione di copertura dall'inflazione in un contesto di incremento dei prezzi elevato e costante.

- L'immobiliare pubblico è attualmente scambiato con uno sconto di oltre il 20% rispetto al NAV, il che potrebbe rappresentare un momento opportuno per investire - in quanto l'asset class ha storicamente sovraperformato l'immobiliare privato in presenza di simili valutazioni.

- Un approccio attivo e bottom-up all'investimento immobiliare consente di individuare società di alta qualità che stanno capitalizzando i vantaggi derivanti da temi di crescita secolare.