Iniziare con un alto rendimento

Con le prospettive incerte per le azioni e crescita in rallentamento, il Team Portfolio Construction & Strategy spiega perché alcune tendenze potrebbero rivelarsi favorevoli sia per il credito investment-grade che per quello high-yield nel 2023.

3 minuti di lettura

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

Anche durante un rallentamento, il credito rimane interessante, poiché gli alti rendimenti attuali e la sensibilità ai tassi d'interesse possono controbilanciare - o forse superare - le potenziali perdite derivanti dall'allargamento degli spread.

Recap 2022

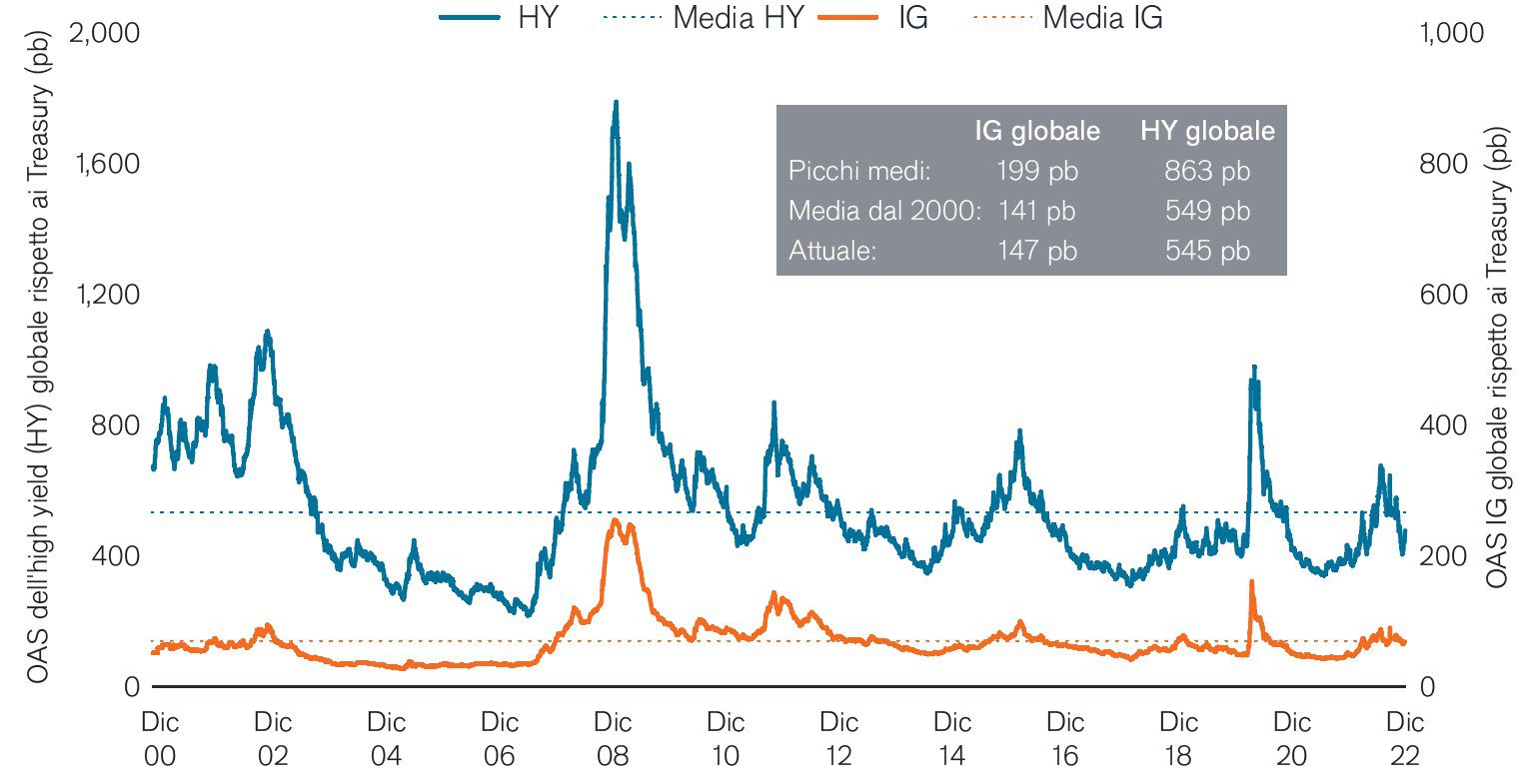

- Quando la Federal Reserve (Fed) ha aumentato drasticamente i tassi lo scorso anno, il credito investment-grade (IG) ha ceduto di più rispetto al credito high-yield (non-IG), a causa della sua maggiore sensibilità alla volatilità dei tassi d'interesse.

- Mentre gli sforzi della Fed per combattere l'inflazione hanno dominato i titoli dei giornali nel 2022, il mercato del lavoro è rimasto sorprendentemente resistente, con gli utili delle aziende che non hanno ancora mostrato tensioni significative all'inizio del nuovo anno. Gli spread del credito, pertanto, non si sono ancora allargati ai livelli tipicamente visti durante una recessione.

- Gli spread investment-grade, tuttavia, hanno prezzato un ambiente di crescita in rallentamento, mentre gli spread high-yield rimangono al di sotto delle loro medie storiche di 10 anni.

Il pricing dell'investment-grade (IG) riflette meglio il rischio di recessione

Fonte: Bloomberg al 31 dicembre 2022: Bloomberg al 31 dicembre 2022. Credito investment grade (IG) e credito high yield (Non-IG) rappresentati rispettivamente da Bloomberg Global Aggregate Corporate TR USD e Bloomberg Global High Yield TR USD. Spread di picco medio ex '08 e COVID.

Prospettive

- Di fronte all'imminente rallentamento della crescita, gli spread IG e non-IG rimangono relativamente ridotti rispetto agli standard storici, e quindi sono vulnerabili a un ulteriore ampliamento.

- Anche durante un rallentamento, il credito rimane interessante, poiché gli alti rendimenti attuali e la sensibilità ai tassi d'interesse possono controbilanciare - o forse superare - le potenziali perdite derivanti dall'allargamento degli spread.

- Inoltre, l'incertezza delle prospettive economiche dovrebbe portare a una minore offerta di credito, in quanto la maggior parte delle aziende ha già bloccato le obbligazioni a bassa cedola e a più lunga scadenza. Queste tendenze tecniche dovrebbero essere di supporto sia per il credito investment-grade che per quello high-yield.

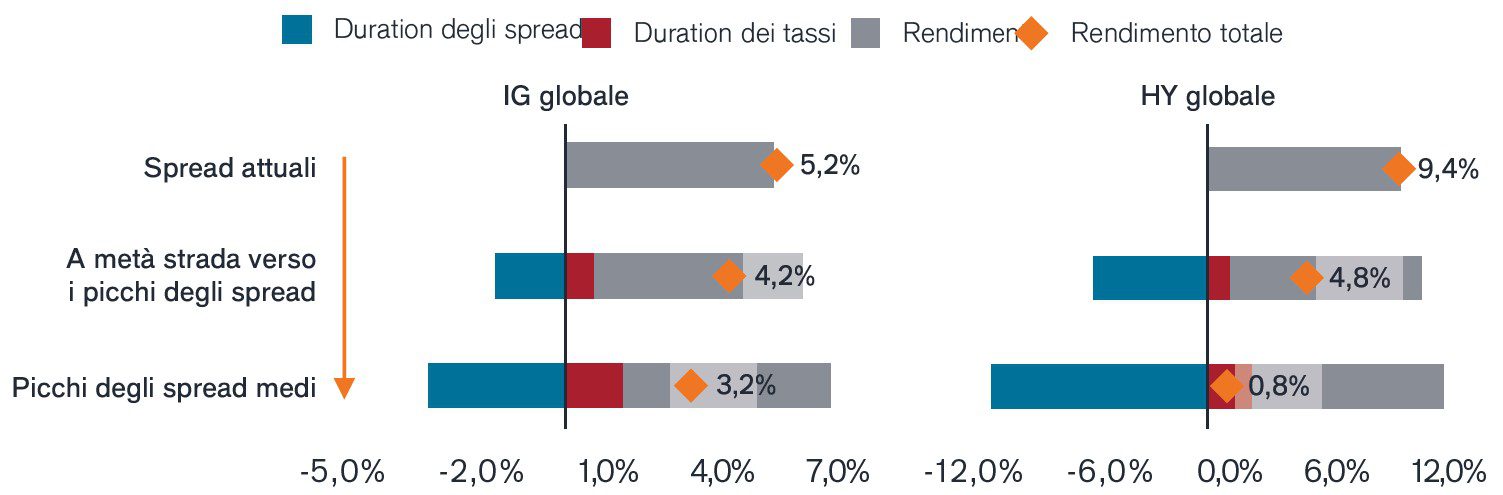

Un rendimento di partenza più elevato può aiutare a mitigare l'ampliamento degli spread

Fonte: Janus Henderson, al 31 dicembre 2022, ipotizzando un periodo di detenzione di 1 anno.

La prospettiva in chiave PCS

- L'alta qualità del credito IG si traduce in un minor rischio di deterioramento significativo degli utili rispetto al credito non-IG. Con spread superiori alle medie storiche e rendimenti iniziali superiori al 5,0%, un'attenta selezione di titoli di credito IG può offrire opportunità di rendimento complessivo difensivo.

- L'allargamento degli spread high-yield non IG può generare perdite maggiori rispetto alle controparti IG. Tuttavia, il livello iniziale più elevato di carry - quasi il 9,5% al 31 dicembre 2022 - significa che gli spread non-IG dovrebbero allargarsi fino ai livelli massimi storici non legati alla crisi (ossia, ex-COVID e Crisi finanziaria globale) prima di portare a un rendimento totale negativo.

- I gestori attivi con la capacità di identificare i fondamentali più solidi possono aiutare a gestire la volatilità e il rischio di insolvenza, rendendo potenzialmente l'esposizione al credito un'interessante opportunità corretta per il rischio in un anno in cui le prospettive per le azioni sono incerte.

PCS: Tendenze e opportunità

Capire le tendenze di mercato per la costruzione del portafoglio

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Bloomberg Global Aggregate Corporate Bond Index misura le obbligazioni societarie globali investment grade, a tasso fisso.

L'Indice Bloomberg Global High Yield è una misura ad ampio raggio dei mercati globali del reddito fisso ad alto rendimento.

Carry è il reddito in eccesso guadagnato dalla detenzione di un titolo a più alto rendimento rispetto a un altro.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Option-Adjusted Spread (OAS) misura lo spread tra il tasso di un titolo a reddito fisso e il tasso di rendimento privo di rischio, aggiustato per tenere conto di un'opzione incorporata.

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

I titoli a reddito fisso sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

3 minuti di lettura