Meglio un uovo oggi: comandano ancora i rendimenti?

I gestori Seth Meyer e Brent Olson spiegano in che modo le obbligazioni ad alto rendimento possono contribuire a fornire caratteristiche difensive ai portafogli multi-asset in un contesto di tassi in aumento.

7 minuti di lettura

In sintesi

- Anche se il rischio di duration viene normalmente considerato soltanto nella valutazione degli asset a reddito fisso, riteniamo che la sua applicazione debba essere estesa alle azioni all'interno dei portafogli multi-asset.

- Fintanto che l'inflazione resta elevata e i tassi d'interesse continuano a salire, le classi d'investimento che hanno sovraperformato mentre i tassi erano bassi dopo la crisi finanziaria globale potrebbero non essere nella posizione migliore per continuare la loro sovraperformance.

- A nostro avviso, se inserite nella componente azionaria di un portafoglio multi-asset, le obbligazioni high yield possono contribuire alla protezione del portafoglio, riducendone la duration in un contesto di tassi in aumento.

Nel 1999, durante un discorso tenuto alla Sun Valley Conference di Allen & Company, Warren Buffet, CEO di Berkshire Hathaway, fece la seguente battuta: "Ora, Esopo non era molto ferrato in finanza, perché disse qualcosa del tipo: «Val più un uovo oggi che una gallina domani». Però non ci dice quando sarà domani." Buffet proseguì dicendo che è il costo di finanziamento, ovvero il livello dei tassi d'interesse, a determinare il prezzo del quando. "Ed è per questo che", continuò, "a volte un uovo oggi val più di una gallina domani e a volte una gallina domani val più di un uovo oggi".

Con la sua tipica arguzia, Buffet intendeva dire che il valore corrente di una risorsa finanziaria non dipende soltanto dal livello dei tassi d'interesse e dai rendimenti futuri attesi, ma anche dalla tempistica dei rendimenti futuri. In sostanza, più il rendimento di un investimento è lontano nel tempo, più è sensibile alle variazioni dei tassi di interesse. A parità di condizioni, in un contesto di tassi in calo, gli investitori sono ricompensati per aver atteso il rendimento futuro degli investimenti (si pensi alle azioni growth e alle obbligazioni a lunga duration), mentre in un contesto di tassi in aumento, gli investimenti che offrono rendimenti a scadenze più brevi tendono a ottenere risultati migliori (si pensi alle azioni value e alle obbligazioni a breve duration).

Questo aneddoto su Buffet alla Sun Valley Conference del 1999, che lasciò interdetta la sala gremita di CEO di società Internet, risale a un periodo in cui i titoli tecnologici stavano registrando rendimenti record, con valutazioni alle stelle. Ciò a cui Buffet alludeva, e che molti dei suoi detrattori trascuravano, era il fatto che all'epoca i tassi di interesse erano già in aumento e che i tassi di sconto più elevati avrebbero colpito i prezzi dei titoli growth, le cui valutazioni spropositate erano basate sull'aspettativa di profitti molto lontani nel tempo. A vario titolo, il contesto del 1999 potrebbe non essere molto diverso da quello in cui ci troviamo oggi.

La figura 1 illustra questo concetto. Due ipotetici investimenti hanno entrambi un rendimento di 100 USD, che però viene realizzato in anni diversi. Ignorando l'effetto del reinvestimento, l'investimento A, con payoff nell'anno 3, ha una performance relativamente migliore quando i tassi scendono, mentre l'investimento B, con payoff nell'anno 1, ha un rendimento relativamente migliore quando i tassi salgono.

| Variazione del valore corrente se: | |||

|---|---|---|---|

| Investimento ipotetico | Profilo del payoff | Tassi in calo dal 3,5% all'1,5% | Tassi in rialzo dall'1,5% al 3,5% |

| Investimento A | 100 USD nell'anno 3 | +6,0% | -5,7% |

| Investimento B | 100 USD nell'anno 1 | +2,0% | -1,9% |

Fonte: Janus Henderson Investors.

Estendere l'applicazione della duration

Sebbene il nostro sia un esempio semplice, se trasferiamo questo concetto al mondo reale e allunghiamo l'orizzonte temporale del rendimento atteso, e se la variazione dei tassi di interesse diventa più pronunciata, l'effetto "quando" influisce in modo sostanziale sui rendimenti relativi tra le classi di investimento, a parità di altre condizioni. È probabile che questa legge del "quando" sia l'artefice sconosciuta della sovraperformance delle azioni growth nello scorso decennio (nonostante l'innovazione tecnologica e i CEO che puntano allo spazio se ne siano presi tutto il merito).

La sensibilità dei prezzi degli asset alla tempistica dei rendimenti (duration) è un concetto ben noto agli investitori obbligazionari. Tuttavia, mentre rientra solitamente tra i rischi importanti da valutare in relazione a un'allocazione obbligazionaria, la duration passa in secondo piano quando si tratta di portafogli multi-asset che includono un'allocazione alle azioni. Le ragioni sono comprensibili. Una, in particolare, è che la duration è più difficile da quantificare per i titoli azionari, perché il valore finale non è noto (a differenza di un'obbligazione) e i cash flow (dividendi) sono variabili, a differenza delle cedole obbligazionarie. Il calcolo della duration dei titoli azionari presenta pertanto un elevato grado di ambiguità.

Tuttavia, riteniamo si possa affermare che in genere le azioni sono strumenti a lunga duration. Secondo un documento del 2010 di S&P Indices (Blitzer, Dash & Soe), tra il 1976 e il 2010 la duration media storica di lungo periodo dell'indice S&P 500® è stata di 23,7 anni.

Obbligazioni high yield: un'opzione a bassa duration per le allocazioni azionarie

Nel momento in cui gli investitori considerano il loro posizionamento di portafoglio in un contesto di tassi più elevati, la gestione della duration sia sulla componente azionaria sia su quella obbligazionaria all'interno di un portafoglio multi-asset può, a nostro avviso, generare risultati favorevoli rispetto a un approccio che non tenga conto della duration. Ai fini della gestione della duration di una componente azionaria, gli investitori potrebbero prendere in considerazione l'uso di obbligazioni high yield, per i motivi di seguito descritti.

- Le obbligazioni high yield presentano una correlazione storica positiva ai mercati azionari: la correlazione trentennale tra l'indice Bloomberg Corporate High Yield e l'indice S&P 500 è di 0,64. Se questa correlazione positiva continua, gli investitori potrebbero sfruttare il reddito fisso ad alto rendimento per integrare le loro allocazioni azionarie con strumenti ad esse correlati.

- Bassa duration: tornando al 1992, la duration media dell'indice Bloomberg Corporate High Yield si attestava a 4,2 anni, nettamente inferiore rispetto ai 23,7 anni stimati da Blitzer per l'S&P 500®. Pertanto, se gli investitori puntano a essere più difensivi e a ridurre la sensibilità complessiva del portafoglio ai tassi d'interesse, un'allocazione alle obbligazioni high yield all'interno della componente azionaria potrebbe contribuire a conseguire questo obiettivo.

- Rendimenti e rischi: sebbene le obbligazioni high yield abbiano una duration nettamente più bassa, da luglio 1992 l'asset class è riuscita a mettere a segno un rendimento pari a oltre il 70% del rendimento dell'indice S&P 500. (Nei 30 anni dal 1° luglio 1992 al 29 giugno 2022, l'indice Bloomberg Corporate High Yield ha reso il 6,9% annualizzato, contro il 9,8% dell'indice S&P 500). Pertanto, riteniamo che aggiungendo titoli high yield alle componenti azionarie, gli investitori possano ottenere una protezione tramite la duration senza adottare un approccio di completa avversione al rischio.

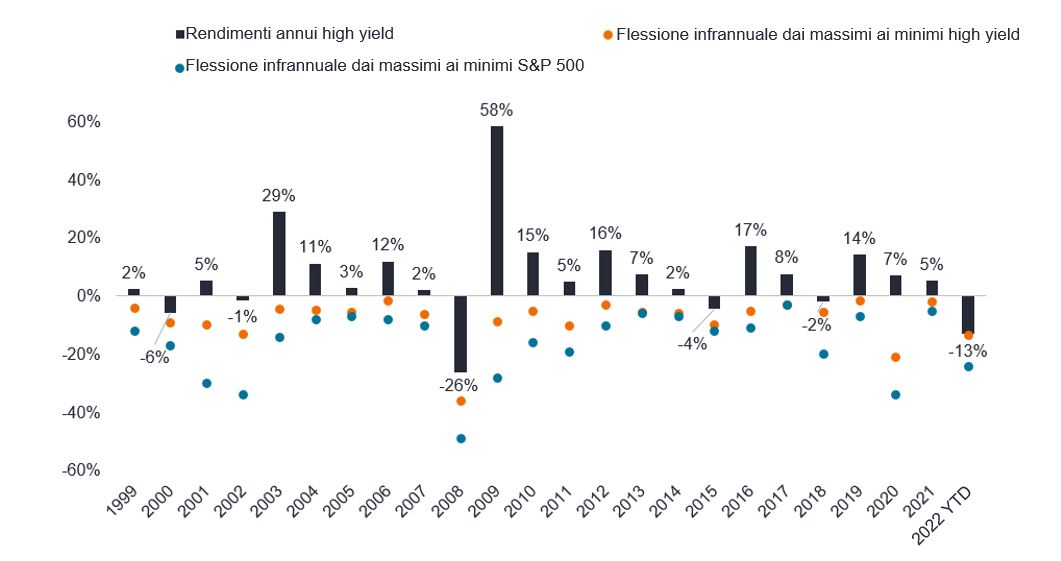

Figura 2: Performance nell'anno solare dei titoli high yield vs ribassi infrannuali

La performance annua del comparto high yield è stata positiva in 18 anni su 24, con drawdown infrannuali inferiori rispetto all'indice S&P 500

Source: Bloomberg, J.P. Morgan as of June 21st, 2022. YTD = year to date. Past performance does not predict future returns

Chi comanda?

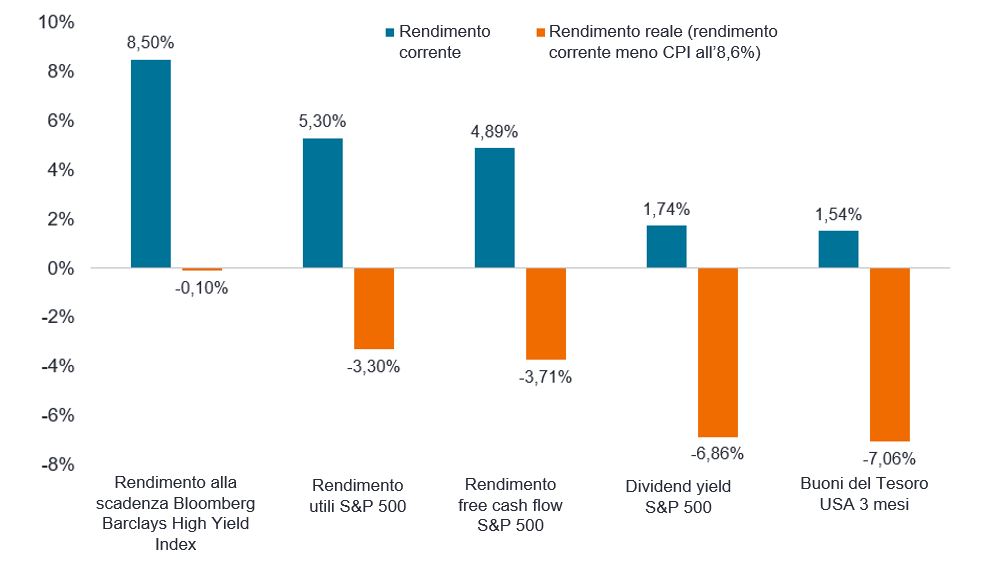

È passato molto tempo dall'ultima volta che qualcuno ha usato l'espressione "Cash is king" (la liquidità comanda). Da quando c'è stata la crisi finanziaria globale, il cash (ovvero la liquidità, ma anche i rendimenti) ha fatto tutt'altro che comandare. Tuttavia, a nostro avviso, se i tassi d'interesse continuano ad aumentare e rimangono elevati, gli asset a più alto rendimento sono una valida opzione per gli investitori che puntano a ridurre la duration complessiva del portafoglio pur rimanendo esposti agli attivi rischiosi. L'aumento dei rendimenti delle obbligazioni high yield ha spinto i rendimenti reali di questi titoli verso il territorio positivo, mentre nel caso delle azioni e della liquidità i rendimenti reali rimangono profondamente negativi (cfr. figura 3).

Figura 3: Rendimenti nominali e reali

I rendimenti reali del comparto high yield appaiono interessanti rispetto alle alternative

Fonte: Bloomberg, Janus Henderson Investors, al 21 giugno 2022

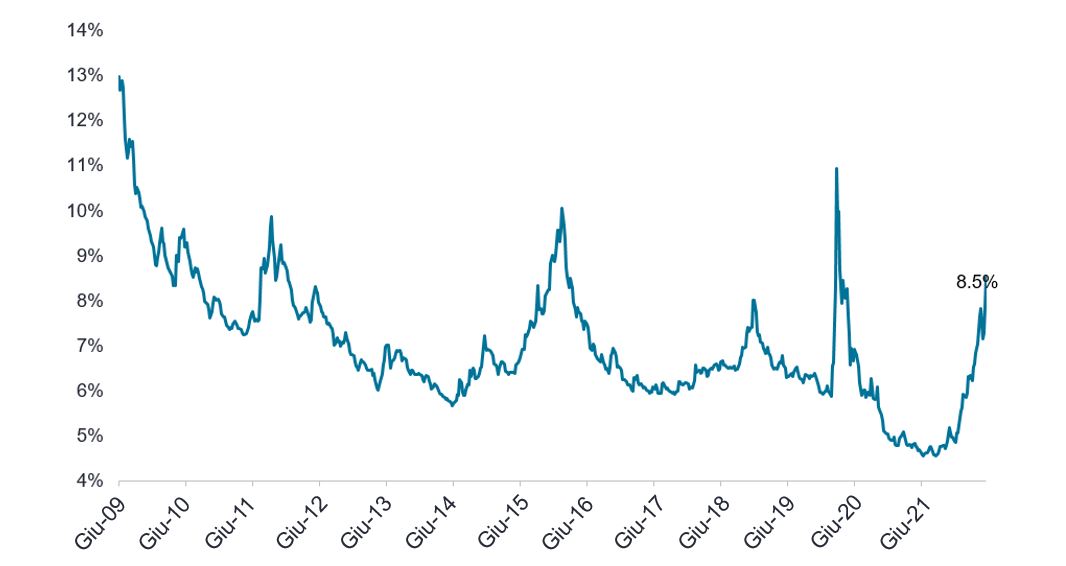

Inoltre, con il recente brusco rialzo dei rendimenti dei Treasury USA e l'ampliamento degli spread creditizi, i rendimenti delle obbligazioni high yield hanno quasi raggiunto i livelli interessanti osservati a partire dalla crisi finanziaria globale, esclusa la correzione legata al Covid. A nostro parere, questo aspetto rende i titoli high yield un'interessante opportunità di acquisto. Sebbene sia possibile che rimangano ai livelli attuali, o aumentino ulteriormente, i rendimenti hanno storicamente mostrato una tendenza al rialzo su base opportunistica una volta superato l'8,5%. A partire da gennaio 2011, l'indice Bloomberg Corporate High-Yield ha chiuso sopra gli attuali livelli di rendimento (+8,5%) soltanto in meno del 7% di tutti i giorni di contrattazione (figura 4).

Exhibit 4: Bloomberg US Corporate High Yield Index – yield to maturity

I rendimenti delle obbligazioni high yield si avvicinano ai massimi post crisi finanziaria globale

Fonte: Bloomberg, al 21 giugno 2022.

Anche se gli investitori preoccupati per l'inflazione e per una possibile recessione potrebbero esitare a incrementare le posizioni high yield all'interno delle loro componenti obbligazionarie, l'opzione di aggiungere titoli high yield alle componenti azionarie del portafoglio come elemento difensivo a bassa duration potrebbe rivelarsi utile. A nostro avviso, l'agilità delle obbligazioni high yield consente a questi titoli di integrarsi in componenti obbligazionarie e azionarie svolgendo importanti funzioni all'interno di entrambe le asset class.

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments. High yield or “junk” bonds involve a greater risk of default and price volatility and can experience sudden and sharp price swings. Fixed income securities are subject to interest rate, inflation, credit and default risk. The bond market is volatile. As interest rates rise, bond prices usually fall, and vice versa. The return of principal is not guaranteed, and prices may decline if an issuer fails to make timely payments or its credit strength weakens.

Equity securities are typically more volatile than investment grade fixed income instruments since bondholders have priority in being paid in the event of a bankruptcy.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La correlazione misura il grado in cui due variabili si muovono l'una rispetto all'altra. Un valore di 1,0 implica un movimento parallelo, -1,0 un movimento in direzioni opposte e 0,0 l'assenza di relazione.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

L'indice Bloomberg US Corporate High Yield Bond: misura l’andamento del mercato delle obbligazioni corporate high yield a tasso fisso denominate in USD.

L'indice S&P 500® riflette la performance delle large-cap statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità è la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se le oscillazioni di prezzo sono ampie, la volatilità è alta. Se le oscillazioni di prezzo sono più lente e meno ampie, la volatilità è più bassa. Una volatilità più elevata è indice di un maggiore rischio d'investimento.

Yield is the level of income on a security, typically expressed as a percentage rate. At its most simple, for a bond, this is calculated as the coupon payment divided by the current bond price. Yield to maturity is an estimated rate of return. It assumes that the buyer of the bond will hold it until its maturity date and will reinvest each interest payment at the same interest rate.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- Anche se il rischio di duration viene normalmente considerato soltanto nella valutazione degli asset a reddito fisso, riteniamo che la sua applicazione debba essere estesa alle azioni all'interno dei portafogli multi-asset.

- Fintanto che l'inflazione resta elevata e i tassi d'interesse continuano a salire, le classi d'investimento che hanno sovraperformato mentre i tassi erano bassi dopo la crisi finanziaria globale potrebbero non essere nella posizione migliore per continuare la loro sovraperformance.

- A nostro avviso, se inserite nella componente azionaria di un portafoglio multi-asset, le obbligazioni high yield possono contribuire alla protezione del portafoglio, riducendone la duration in un contesto di tassi in aumento.