È possibile per un gestore adottare uno stile value e rispettare comunque i criteri ESG?

Richard Brown, Client Portfolio Manager del team European Equities diretto da John Bennett, spiega perché è prudente adottare un'ottica value quando si investe nell'universo ESG.

5 minuti di lettura

In sintesi

- I flussi ESG in Europa, che in precedenza erano impermeabili ai movimenti di risk-off dei mercati azionari, sono stati penalizzati dalla maggiore volatilità del mercato nel 2022

- I dati evidenziano una relazione trascurabile tra il punteggio ESG e la valutazione di mercato dei titoli, indicando che un punteggio ESG elevato non corrisponde necessariamente a un titolo costoso

- Riteniamo che i gestori value possano scegliere tra moltissime azioni convenienti con valutazioni ESG positive

Dopo un'accelerazione degli afflussi dal 2016, i fondi azionari ESG basati in Europa hanno registrato il primo trimestre di deflussi nel secondo trimestre del 2022. L'accentuarsi dell'incertezza sui mercati ha penalizzato la stragrande maggioranza delle strategie azionarie nel 2022, ma è particolarmente interessante notare che i flussi ESG sono diventati negativi, pur essendo stati impermeabili a precedenti movimenti di avversione al rischio dei mercati azionari.

Pare improbabile che la comunità degli investitori e la loro clientela stiano voltando le spalle all'investimento sostenibile. I clienti potrebbero invece interrogarsi sul fatto che le allocazioni ESG si siano tradotte in esposizioni settoriali e a fattori così ampi da provocare una notevole sottoperformance nel 2022. Tale esposizione, in media, consiste in una posizione in forte sovrappeso nella tecnologia e in forte sottopeso nell'energia, che porta a tendere maggiormente verso lo stile growth. Negli ultimi anni questo posizionamento si è rivelato favorevole per numerosi portafogli ESG, ma ora gli investitori si chiedono se il prossimo ciclo di mercato potrebbe essere maggiormente inflazionistico.

Le relazioni storiche suggeriscono che se l'inflazione tendenziale è più alta, è probabile che i tassi di interesse siano a loro volta più alti, e i titoli value potrebbero conseguire risultati migliori di quelli growth. Durante i periodi inflazionistici degli anni '70 e del 2003-2006, le migliori performance sono giunte dai settori delle telecomunicazioni, dei servizi pubblici, dell'energia, dell'estrazione mineraria e dei materiali da costruzione. Molti di questi settori sono ora presenti nelle liste di esclusione generiche adottate da numerosi fondi ESG.

Quindi cosa deve fare il cliente che vuole allocare il capitale in modo responsabile e generare al contempo solidi rendimenti corretti per il rischio? La risposta tradizionale consisteva nell'investire con gestori value, ma è possibile essere un gestore value e rispettare i criteri ESG?

La risposta è semplicemente: Sì.

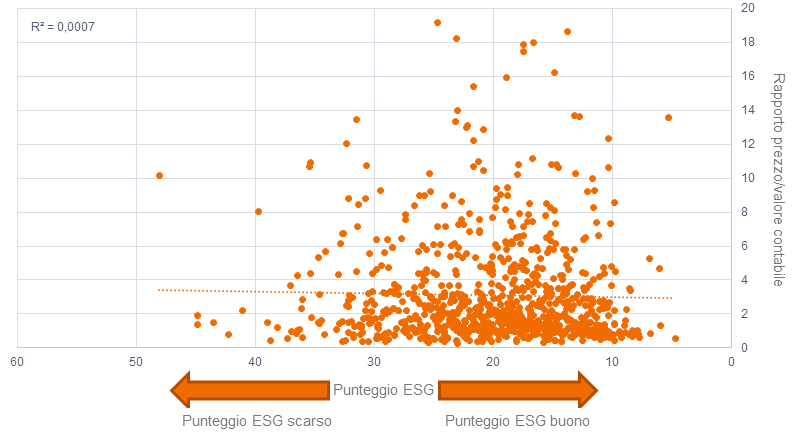

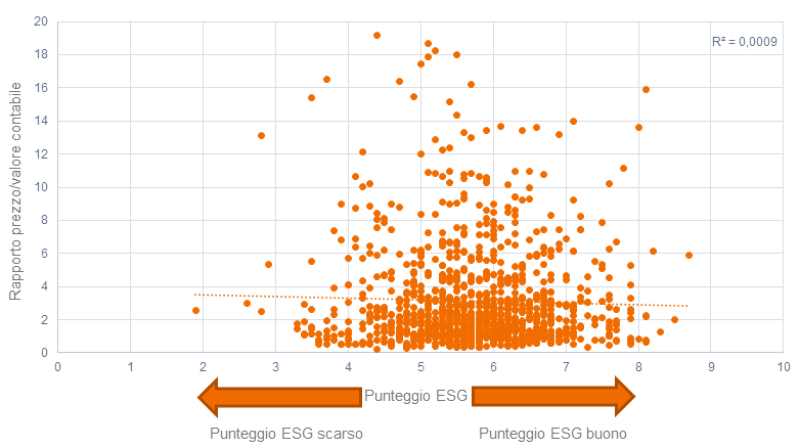

Di seguito riportiamo i punteggi ESG complessivi di due fornitori terzi, MSCI e Sustainalytics, per il mercato azionario europeo, confrontati con le loro valutazioni attuali. Qui abbiamo utilizzato un rapporto prezzo/valore come parametro di valutazione della sua stabilità relativa rispetto a un multiplo degli utili come il rapporto prezzo/utili. Entrambi i grafici della figura 1 mostrano una relazione bassa/inesistente (R quadro <0,0009) tra il punteggio ESG e la valutazione, suggerendo che l'universo non è costituito esclusivamente da titoli 'costosi' con punteggio ESG elevato. Riteniamo invece che i gestori value possano scegliere tra moltissime azioni convenienti con valutazioni ESG positive.

Figura 1 - Nessuna correlazione tra i punteggi ESG e le valutazioni di mercato

Fonte: MSCI, analisi di Janus Henderson Investors, al 30 giugno 2022

Fonte: Sustainalytics, analisi di Janus Henderson Investors, al 30 giugno 2022

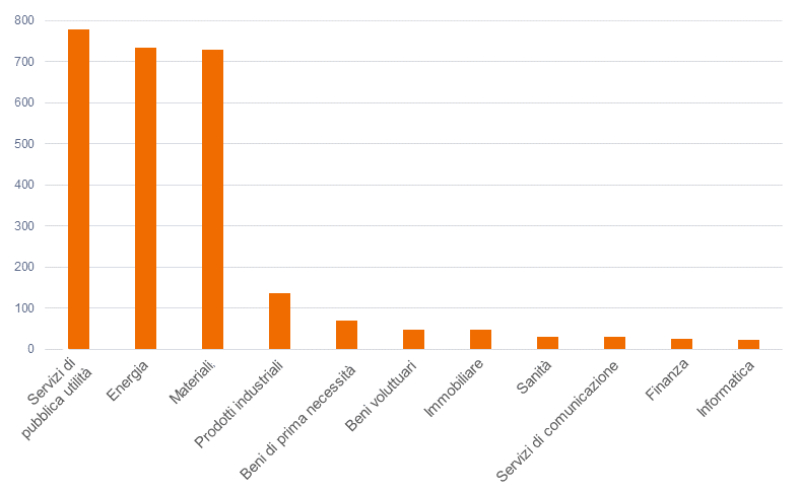

Il problema della sovraesposizione a particolari aree si pone spesso quando i criteri ESG sono applicati in modo generico a livello settoriale invece che alle singole azioni. Consideriamo i settori che si sono dimostrati in grado di offrire una copertura contro l'inflazione (energia, materiali e servizi pubblici) e confrontiamoli con l'esposizione alla tecnologia, che rappresenta attualmente la principale sovraesposizione di consensus.

Innanzitutto, la figura 2 illustra l'intensità del carbonio (la quantità di emissioni Scope 1 e Scope 2 prodotte per unità di fatturato).

Figura 2 - Intensità media di carbonio per settore (Scope 1 e 2)

Fonte: Janus Henderson Investors, MSCI al 30 giugno 2022

A prima vista, potrebbe sembrare sensato escludere i maggiori emettitori dall'universo di investimento per aiutare il mondo a raggiungere una situazione sostenibile. Questa valutazione frettolosa, tuttavia, non tiene conto del fatto che molti titoli di aziende a maggior consumo di carbonio rispondono a un fabbisogno sociale di estrema importanza e necessità: riscaldare le nostre case, costruire scuole e ospedali, ecc. Inoltre, questi settori saranno importanti per realizzare una transizione agevole verso le zero emissioni nette di carbonio. Dal punto di vista della costruzione del portafoglio, escludere questi settori impedirebbe di allocare il capitale nelle aree che hanno contribuito a proteggere gli investitori durante i periodi di maggiore inflazione.

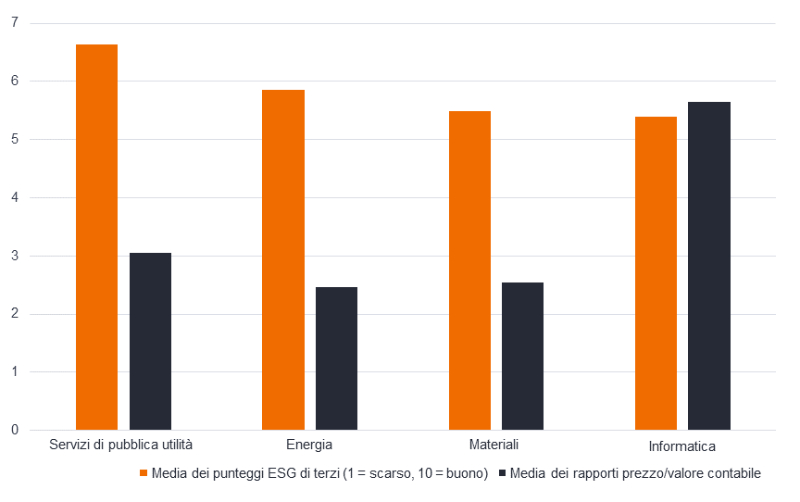

Analizzando in dettaglio i punteggi ESG complessivi e la valutazione di questi settori ad alta intensità di carbonio, è interessante notare che i settori relativamente ad alta intensità di carbonio presentano un punteggio ESG più elevato e una valutazione più bassa rispetto alla tecnologia (Figura 3). Potrebbe trattarsi di un'opportunità interessante per i gestori value alla ricerca di società con solide credenziali ESG a un prezzo ragionevole.

Figura 3 - Punteggio ESG complessivo e valutazione

Fonte: Janus Henderson Investors, al 30 giugno 2022

Conclusioni

Sebbene ora sia difficile avere una forte convinzione sul percorso dell'inflazione a medio termine, il mercato sconta sempre più un contesto di tassi più elevati di quelli osservati negli ultimi 15 anni. Se questa opinione perdura, gli investitori dovranno probabilmente diversificare la loro esposizione ai titoli growth, in particolare del settore tecnologico, per raggiungere i loro obiettivi di investimento corretti per il rischio. Ciò non dovrebbe significare la rinuncia al desiderio di farlo attraverso società e team di gestione responsabili, ma l'opzione migliore è probabilmente un gestore che valuti singolarmente ogni titolo invece di basarsi su rigide e generiche esclusioni settoriali.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

Il rapporto prezzo/valore (P/B) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto al valore contabile per azione.

L'R quadro (R²) misura la relazione tra la performance del portafoglio e dell'indice su una scala compresa tra 0,00 (0%) e 1,00 (100%). Un R² più elevato indica che la performance del portafoglio è maggiormente influenzata dai movimenti del mercato e inversamente

L'investimento all'insegna dei fattori ambientali, sociali e di governance (ESG) o sostenibile considera aspetti che esulano dall'analisi finanziaria tradizionale.Ciò può limitare gli investimenti disponibili e tradursi in performance ed esposizioni diverse da quelle del mercato nel suo complesso, e potenzialmente più concentrate in alcune aree rispetto a quest'ultimo.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli growth sono soggetti a maggiori rischi di perdita e volatilità dei prezzi e potrebbero non realizzare il potenziale di crescita percepito.

I titoli value possono continuare ad essere sottovalutati dal mercato per lunghi periodi di tempo e potrebbero non apprezzarsi nella misura prevista.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

Il settore energetico può risentire in modo significativo delle fluttuazioni dei prezzi dell'energia e dell'offerta e della domanda di combustibili, della conservazione, del successo di progetti di esplorazione e delle normative fiscali e statali in generale.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- I flussi ESG in Europa, che in precedenza erano impermeabili ai movimenti di risk-off dei mercati azionari, sono stati penalizzati dalla maggiore volatilità del mercato nel 2022

- I dati evidenziano una relazione trascurabile tra il punteggio ESG e la valutazione di mercato dei titoli, indicando che un punteggio ESG elevato non corrisponde necessariamente a un titolo costoso

- Riteniamo che i gestori value possano scegliere tra moltissime azioni convenienti con valutazioni ESG positive