I mercati creditizi rischiano una crisi di solvibilità?

Jenna Barnard, co-responsabile del Reddito Fisso Strategico, e Nick Ware, gestore di portafoglio, rispondono alla tesi dei pessimisti, secondo la quale il credito dovrà affrontare una crisi di solvibilità, spiegando che liquidità equivale a solvibilità.

7 minuti di lettura

In sintesi

- Il tasso di default del mercato high yield dovrebbe toccare vette ben inferiori ai livelli tipici di una recessione, in quanto le ingenti iniezioni di liquidità e i pacchetti di stimolo hanno concesso alle società il tempo necessario a risolvere le problematiche causate dalla Covid-19.

- Grazie a un migliore accesso ai mercati dei capitali, sia obbligazionari che azionari, e a tattiche di auto-aiuto le società riuscite a superare la crisi; come prevedibile, le criticità emergono nelle aree già soggette a pressioni strutturali prima dello scoppio della pandemia.

- Benché i parametri creditizi si siano deteriorati, gran parte della liquidità raccolta è ancora inutilizzata e nel 2021-2022 potremmo assistere a un miglioramento di tali parametri legato al deleveraging e alla ripresa degli utili.

Questo è il quarto articolo che scriviamo dopo aver espresso un giudizio strutturalmente ottimista sul credito durante la crisi da Covid-19 (marzo 2020). Nei precedenti articoli avevamo affrontato i seguenti temi, che da ipotesi controverse sono divenuti realtà: tassi di default straordinariamente bassi a fronte della flessione del PIL e calo dei rendimenti del mercato investment grade (IG) USA ai minimi storici a causa della crisi da Covid. In questo articolo analizzeremo l’ultima tesi “macro-tourist”1 dei pessimisti: dopo aver risolto i problemi di liquidità, i mercati creditizi saranno colpiti da una crisi di solvibilità, assisteremo cioè a una nuova ondata di default da parte di società che non possono ripagare i propri debiti. Noi non siamo d’accordo e crediamo invece che sui mercati pubblici del credito (incentrati su società di grandi dimensioni e non su piccole aziende) liquidità sia sinonimo di solvibilità.

Diversi pessimisti2 hanno paventato l’ipotesi che la crisi da Covid avrebbe innescato un importante ciclo di default alla luce delle emissioni record di titoli corporate nel quadro della recessione più grave dell’era moderna. Tale supposizione fa eco ad altre osservazioni (a nostro avviso ingannevoli) sul volume eccessivo di debito corporate BBB da parte di commentatori con orientamento analogo.

A oggi, la previsione non è stata confermata dai fatti: i default sul mercato high yield europeo dovrebbero raggiungere un picco del 4% a fine 2020, mentre negli USA (più esposti alle commodity) dovrebbero raggiungere un massimo del 6,5% per poi scendere nel 20212. Si tratta di una decorrelazione storica tra default e dati economici (in periodi di recessione si registrano di norma tassi di insolvenza del 10-12%) e negli articoli precedenti abbiamo descritto la natura straordinaria delle azioni intraprese per contrastare la crisi. Ogni crisi ha le sue peculiarità, e quella in corso è diversa dalla grande crisi finanziaria globale del 2008-2009 poiché oggi gli emittenti corporate hanno potuto attingere sia al mercato investment grade che a quello high yield per raccogliere liquidità. Gli stimoli fiscali e monetari hanno dato alle società il tempo necessario per affrontare i problemi legati alla Covid. Anche i consumatori non hanno subito forti riduzioni del reddito legate alla disoccupazione grazie all’introduzione della cassa integrazione e in alcuni casi, soprattutto in alcune aree degli USA, se la passano meglio rispetto a prima della pandemia.

Parametri creditizi in un contesto storico

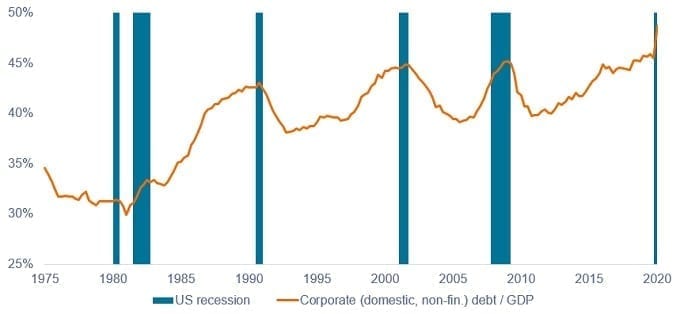

Per valutare l’impatto della crisi da Covid occorre analizzare i parametri dei bilanci aziendali nel loro insieme. In generale il debito corporate è aumentato, in quanto le società hanno contratto più prestiti (cfr. figura 1).

Figura 1: Debito corporate USA in % del PIL

Fonte: Board of Governors del Federal Reserve System. T4 1951 - T1 2020. Note: settori interni non finanziari.

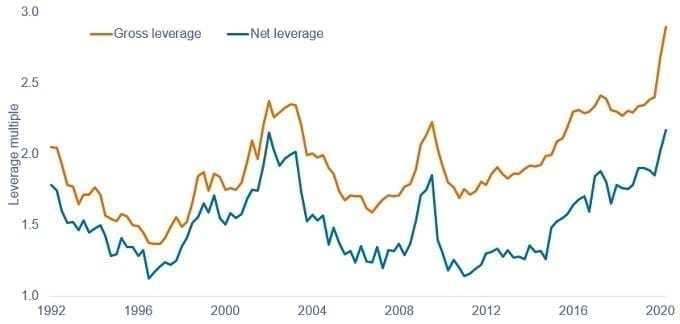

Come prevedibile, i coefficienti di leva delle società sono aumentati sensibilmente, come illustrato nella figura seguente. Tuttavia, l’impatto è stato molto più forte per l’indebitamento lordo (ai massimi storici) che per quello netto, il quale si colloca ai massimi dei cicli precedenti. Non si tratta certo di una situazione senza precedenti. In pratica, le società hanno costituito riserve di liquidità (che non hanno ancora utilizzato) per far fronte a eventuali nuove ondate epidemiche. Al contempo, la copertura degli interessi mediana (quante volte gli utili disponibili di una società possono coprire il pagamento degli interessi sul debito) ha registrato un calo, ma secondo Morgan Stanley si attesta ancora a 9,4x, un livello soddisfacente e in linea con tassi interessi ai minimi storici (al 30 giugno 2020).

Figura 2: Indebitamento lordo e netto delle società USA investment grade

Fonte: Morgan Stanley Research, Bloomberg Finance LP, FTSE Fixed Income LLC, 31 marzo 1992 - 30 giugno 2020.

L’indebitamento lordo misura il livello di indebitamento di una società. Viene calcolato dividendo il debito totale per gli utili al lordo di interessi, imposte e ammortamenti (EBITDA). L’indebitamento netto viene calcolato dividendo il debito netto (passività soggette a interessi meno liquidità e disponibilità liquide) per l’EBITDA.

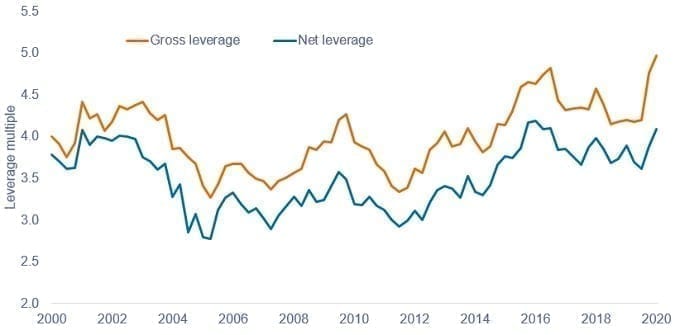

Figura 3: Indebitamento mediano lordo e netto delle società high yield USA

Fonte: Morgan Stanley Research, Bloomberg, S&P Capital IQ, 30 giugno 2020 - 30 giugno 2020.

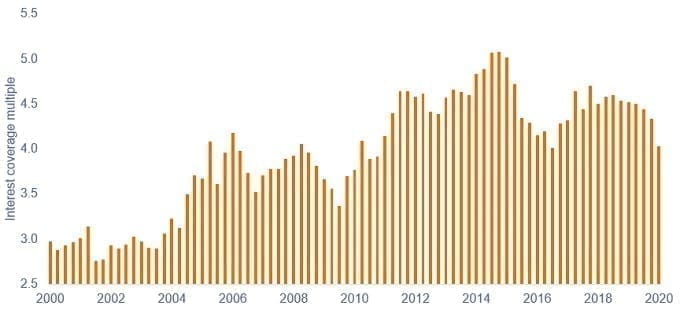

Figura 4: Copertura degli interessi delle società high yield USA

Fonte: Morgan Stanley Research, Bloomberg, S&P Capital IQ, 30 giugno 2020 - 30 giugno 2020.

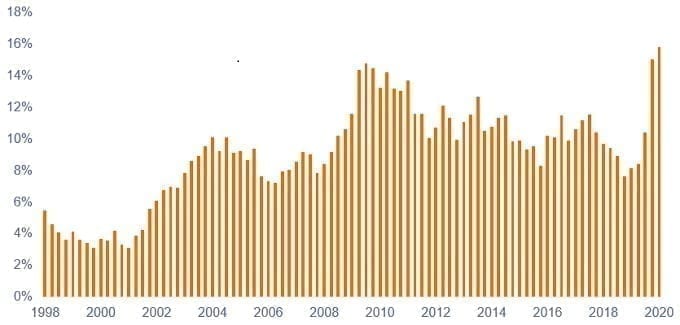

Vale la pena osservare che le società hanno saputo gestire la crisi meglio del previsto. Costi e capex sono stati ridotti per proteggere redditività e flussi di cassa. Le riserve di liquidità sono state incrementate per affrontare le difficoltà. Nel 2020 le società dell’S&P hanno emesso bond per quasi US$1.200 miliardi (rispetto agli 875 miliardi del 2019) e azioni per 96 miliardi3. I mercati dei capitali hanno messo a disposizione dei settori più colpiti dalla pandemia, come compagnie aeree e di crociera, la liquidità necessaria a sopravvivere alla crisi; da inizio anno all’8 ottobre sono state emesse obbligazioni IG USA per US$1.570 miliardi4. Anche il mercato high yield ha visto consistenti volumi di emissioni a fini precauzionali.

Figura 5: Liquidità mediana delle società high yield USA in % del debito

Fonte: Morgan Stanley Research, Bloomberg, S&P Capital IQ, 30 giugno 1998 - 30 giugno 2020.

Assisteremo a una crisi di solvibilità?

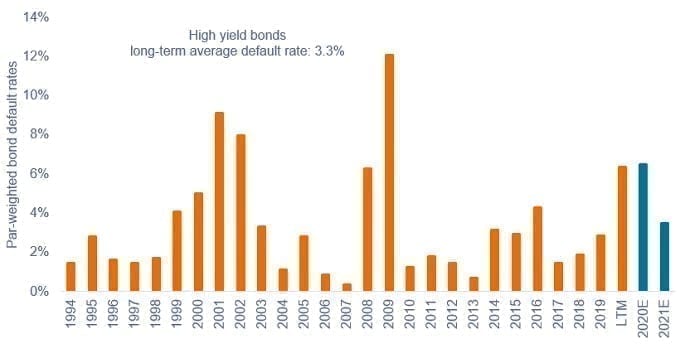

L’aumento della liquidità è naturalmente una condizione necessaria per la sopravvivenza, ma il deleveraging rappresenta l’unica soluzione sostenibile. Tuttavia, non si può sottovalutare la capacità delle aziende di rimanere “zombie” per anni. È interessante notare che i tassi di default hanno evidenziato una rapida flessione dopo l’impennata del T2 2020. Le previsioni sulle insolvenze, che in marzo si basavano su considerazioni top-down e avevano raggiunto livelli esagerati, sono infatti state riviste al ribasso. Di recente JP Morgan ha reso note stime di default per il mercato high yield USA pari solamente al 6,5% per il 2020 e al 3,5% per il 2021 (figura 6).

Figura 6: Tasso di default effettivi e stimati del mercato high yield USA

Fonte: JP Morgan US High Yield and Leveraged Loan Strategy, 5 ottobre 2020. LTM = ultimi dodici mesi (last twelve months). Le previsioni rappresentano delle stime e pertanto possono variare nel tempo e non sono garantite.

L’impennata iniziale delle insolvenze non ha sorpreso nessuno, in quanto riconducibile a imprese che da tempo risentivano della debolezza strutturale del settore di riferimento e non erano in grado di ridurre la leva in bilancio. Per esempio in marzo Frontier, società USA delle telecomunicazioni, ha mancato il pagamento di US$16,7 miliardi di obbligazioni, mentre in aprile Intelsat, azienda di telecomunicazioni via satellite, ha fatto default su emissioni per US$14,4 miliardi.

Prevedibile anche la composizione settoriale indicata da JP Morgan. In qualità di gestori di portafoglio, analizziamo i possibili investimenti ponendoci una semplice domanda: si tratta di un settore o di una società in grado di sostenere la leva? In termini stilistici non siamo esposti a energia, metalli ed estrazione mineraria e vendita al dettaglio di abbigliamento, tutte aree che presentano ben noti problemi strutturali, una leva operativa elevata e una natura eccessivamente ciclica5.

Figura 7: Default per settore da inizio anno (inclusi gli scambi al ribasso)

| Settore | Importo (US$mln) | Numero di azioni | ||

|---|---|---|---|---|

| Settore automobilistico | 1,222.8 | 1.0% | 3 | 3.3% |

| Emittenti radiofoniche e televisive | 0.0 | 0.0% | 0 | 0.0% |

| Comunicazioni via cavo e satellite | 14,425.9 | 11.7% | 1 | 1.1% |

| Prodotti chimici | 0.0 | 0.0% | 0 | 0.0% |

| Beni di consumo | 3,993.7 | 3.2% | 9 | 9.8% |

| Media diversificati | 2,985.5 | 2.4% | 5 | 5.4% |

| Energia | 41,056.9 | 33.3% | 27 | 29.3% |

| Finanziari | 0.0 | 0.0% | 0 | 0.0% |

| Alimentari e bevande | 2,962.2 | 2.4% | 4 | 4.3% |

| Gioco, strutture ricettive e tempo libero | 4,834.0 | 3.9% | 7 | 7.6% |

| Settore sanitario | 5,483.2 | 4.4% | 4 | 4.3% |

| Mercato immobiliare | 1,110.0 | 0.9% | 2 | 2.2% |

| Industria | 909.5 | 0.7% | 2 | 2.2% |

| Metalli ed estrazione mineraria | 2,458.5 | 2.0% | 3 | 3.3% |

| Carta e imballaggi | 0.0 | 0.0% | 0 | 0.0% |

| Vendite al dettaglio | 14,327.8 | 11.6% | 11 | 12.0% |

| Servizi | 7,067.2 | 5.7% | 7 | 7.6% |

| Tecnologia | 2,602.1 | 2.1% | 3 | 3.3% |

| Telecomunicazioni | 16,690.7 | 13.5% | 1 | 1.1% |

| Trasporti | 1,024.7 | 0.8% | 2 | 2.2% |

| Utility | 286.5 | 0.2% | 1 | 1.1% |

| Totale | 123,441.1 | 92 | ||

| Energia e metalli/estrazione mineraria esclusi | 43,515.4 | 35% | 30 | 33% |

| Energia e metalli/estrazione mineraria esclusi | 79,925.7 | 65% | 62 | 67% |

Fonte: JP Morgan US High Yield and Leveraged Loan Strategy, 5 ottobre 2020.

Il prossimo ciclo di deleveraging

A dispetto della tesi su una futura crisi di solvibilità, ci si potrebbe aspettare un periodo di deleveraging dei bilanci. Naturalmente, con la ripresa degli utili l’indebitamento diminuirà, come osservato in tutti i cicli precedenti. Le società sono ora nella fase di risanamento e ripresa del ciclo del credito, un periodo solitamente favorevole per gli investitori nell'asset class. Inoltre, la crisi da Covid potrebbe avere degli strascichi psicologici sui management societari: la resilienza sarà tanto importante quanto l’ottimizzazione dei rendimenti sul capitale tramite la leva. Ipotizzando che la pandemia resti sotto controllo e che venga sviluppato presto un vaccino, lo scenario fondamentale del mercato del credito prevede una parziale inversione del deterioramento nel 2021-2022.

Note

1Un macro tourist è un investitore o un commentatore che si sbilancia con dichiarazioni forti sul funzionamento dell'economia. Gli orsi sono gli operatori che hanno una visione pessimistica o negativa del mercato, i tori invece hanno un giudizio positivo o ottimistico.

2Fonte: JP Morgan US High Yield and Leveraged Loan Strategy, 5 ottobre 2020.

3Fonte: JP Morgan, US High Yield and Leveraged Loan Strategy, 5 ottobre 2020.

4Fonte: Bloomberg, 8 ottobre 2020.

5Fonte: Janus Henderson, corretto al 30 settembre 2020 per portafogli gestiti dal team Reddito Fisso Strategico. Le posizioni in portafoglio possono subire variazioni nel tempo.

Default: the failure of a borrower to meet their repayment obligations to bondholders.

Gross domestic product (GDP): a measure of overall economic activity.

High yield bond: A bond that has a lower credit rating than an investment grade bond. Sometimes known as a sub-investment grade bond. These bonds carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher yield to compensate for the additional risk.

Investment grade bond: A bond typically issued by governments or companies perceived to have a relatively low risk of defaulting on their payments. The higher quality of these bonds is reflected in their higher credit ratings when compared with bonds thought to have a higher risk of default, such as high-yield bonds.

Leverage: the level of borrowing of a company; to deleverage is to reduce borrowing levels.

Liquidity: The ease with which companies can convert assets into cash to meet financial obligations and the fluidity of asset markets. Assets that can be easily traded in the market (without causing a major price move) are referred to as ‘liquid’.

Solvency: A measure of a company’s financial health. A company is solvent when it is able to operate and meet its financial obligations.

Yield: the level of income on a security, typically expressed as a percentage rate.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- Il tasso di default del mercato high yield dovrebbe toccare vette ben inferiori ai livelli tipici di una recessione, in quanto le ingenti iniezioni di liquidità e i pacchetti di stimolo hanno concesso alle società il tempo necessario a risolvere le problematiche causate dalla Covid-19.

- Grazie a un migliore accesso ai mercati dei capitali, sia obbligazionari che azionari, e a tattiche di auto-aiuto le società riuscite a superare la crisi; come prevedibile, le criticità emergono nelle aree già soggette a pressioni strutturali prima dello scoppio della pandemia.

- Benché i parametri creditizi si siano deteriorati, gran parte della liquidità raccolta è ancora inutilizzata e nel 2021-2022 potremmo assistere a un miglioramento di tali parametri legato al deleveraging e alla ripresa degli utili.