重要なポイント:

- ヤヌス・ヘンダーソンは、最近の NATO サミットについて議論するディナー イベントを主催し、基調講演者がヨーロッパの防衛能力の戦略的ニーズと将来の方向性について専門家の分析を提供しました。

- 多極化が進む世界への移行が続く中、安全保障への新たな重点は、脱グローバリゼーションと米国主導の保護貿易主義への戦略的重点と一致している。

- この変化は欧州の投資家にとって重大な意味を持ち、大規模な規制および経済改革を背景に、業界やセクター全体の投資動向を再形成することになります。

先日、Janus Henderson が今日の市場にとって重要なこのテーマを議論する顧客イベントを主催した際に、EU 防衛とヨーロッパのより広範な安全保障の背景に関する 2 人の第一人者と夕食を共にし、会話を交わすという幸運に恵まれました。

NATO首脳会議は、防衛に関する戦略的な問題だけでなく、地政学的な再編、欧州資産へのリスク、そしてセクター間の市場混乱といった問題においても重要であった。いずれも、機敏な投資家にとっての機会を創出する可能性を秘めており、Janus Henderson の積極的なアプローチに適合しています。

NATO首脳会議に先立つ数日間、米国の防衛原則の変更や、同盟国および欧州に対する米国の関与に関する不確実性の高まりの中で、6月24日〜25日のNATO首脳会議に強い注目が集まっていた。ヘグゼス米国防長官とトランプ大統領による最近の修辞的な圧力は、欧州が防衛費に改めて重点を置くことの緊急性を改めて強調し、株式から債券まであらゆる分野の投資家にとって防衛が重要な焦点となっている。

専門家の洞察

晩餐会の基調講演者は、英国首相の首席軍事顧問や英国陸軍の公式トップである参謀総長を務めた、数十年にわたる軍事経験を持つ優れた戦略専門家、ニコラス・カーター将軍だった。カーター将軍には、著名な英国外交官でノーベル平和賞候補でもあるキャサリン・アシュトン男爵夫人が同行した。アシュトン男爵夫人は、2009年から2014年までEUの初代外務・安全保障政策上級代表を務めるなど、数々の著名な役職を務めた。

これは、私たち全員にとって大きな影響を及ぼす分野で高レベルの意思決定に携わってきた人々から直接の洞察を得て、私たちの仮説を検証できる、私たちにとって喜ばしい機会でした。市場の見通しや課題という観点だけでなく、私たちの生活の基盤となる地政学的動向の変化についても考慮する必要があります。

この出来事の後、各国(および地域)が自国の利益を優先しようとする中で、投資家にとって潜在的に重大な影響を及ぼす可能性があることを考えると、ヨーロッパの安全保障ニーズに向けた戦略のこの歴史的な転換について振り返ることは有益であった。

欧州では防衛が最優先事項

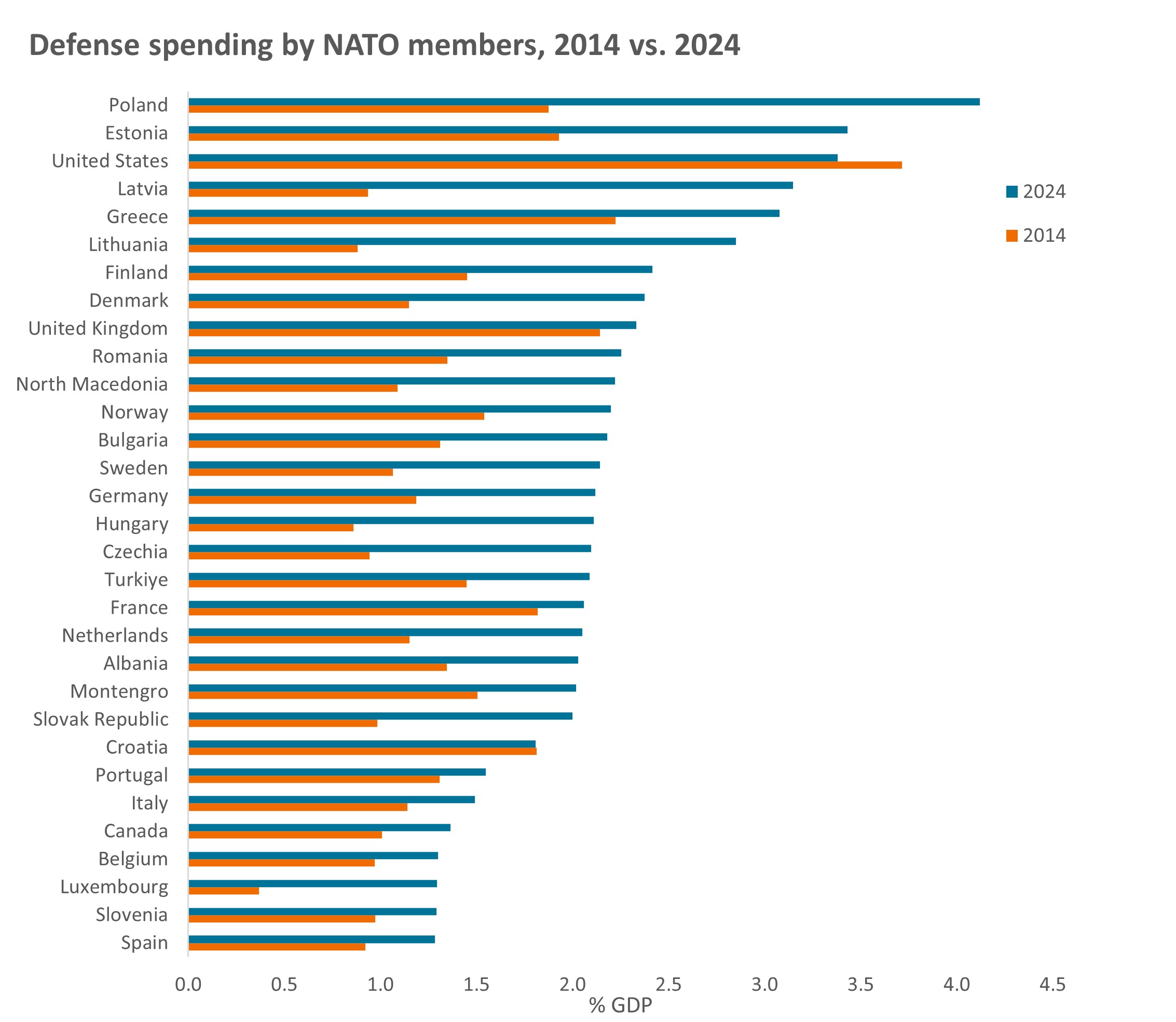

NATO首脳会議が前向きな結果となったことで、ここ数週間で表面化していた米国と他のNATO諸国間の長期にわたる激しい緊張の多くが解消されたようだ。欧州のNATO加盟国は、毎年GDPの5%を防衛費に充てることを約束しており、その内訳は「中核防衛」費の3.5%と「広範安全保障」費の1.5%だが、米国は現在のNATOの枠組み内でより安心しているようだ。これは、過去10年間に見られたNATO加盟国による防衛費増加の傾向を加速させるものである(図1)。

図1:NATOの防衛費は着実に増加している

出典: NATO、「NATO諸国の国防費(2014~2024年)」、2024年6月17日。GDP=国内総生産。NATO = 北大西洋条約機構。加盟国 32 か国(ヨーロッパ 30 か国、北米 2 か国)からなる政府間超国家軍事同盟。データには軍隊を持たないアイスランドは含まれていない。

サミットでは、安全保障と防衛、そして戦略的自立を達成する必要性に関して、欧州に求められることに対する新たな道筋が示された。また、米国が欧州からインド太平洋への重点移行を示唆している時期に、米国の既得権益に合致する約束を米国が行う意思があるかどうかについても、ある程度の明確さが示された。

明らかなのは、欧州は依然として米国の諜報、偵察技術、防衛能力に大きく依存しており、これらを独自に開発するには何年もかかるということだ。支出の増加には結束力の向上が伴い、NATO加盟国の軍事力の相互運用性に関する問題を克服する必要がある。

また、欧州の加盟国は、資金がより最適に使われるよう、調達プロセスを改善する必要があるとの認識もあります。欧州の防衛サプライチェーンは複雑であるため、能力の再構築は遅く困難になる可能性が高く、高価な装備を少量生産するのではなく、意味のある大規模な利益に重点を置く必要がある。

「GDPの5%を防衛費に充てるという野心的な新たな防衛投資計画により、これは巨額の防衛配当を意味することになるだろう。大西洋の両側で何百万もの雇用を生み出し、私たちの経済の成長の原動力となる。」NATO事務総長マーク・ルッテ、2025年6月24日

投資家への影響

地政学的圧力、サプライチェーンの回復力への重点、欧州国内の政治変化が重なり、安全保障と防衛において「欧州製品を購入する」という各国の要請は、大きな勢いを増している。投資家にとってのプレッシャーは、セキュリティ市場だけでなく、輸送、エネルギーおよび公共事業、テクノロジー、通信、監視などの業界やセクター全体にわたって、現在および将来のニーズを満たすのに最適な企業を特定することです。

また、サイバーや通信システム、エネルギーグリッド、輸送ネットワーク、海底ケーブル/パイプラインなど、重要な物理インフラストラクチャとデジタルインフラストラクチャを「ハイブリッド」脅威から保護する必要があることも認識されています。これにより、あらゆる資産クラスの投資家に幅広い機会が生まれます。

欧州が直面している安全保障上の課題は、防衛能力に対する姿勢を劇的に変化させたが、それはまた、より広範な経済にも影響を及ぼしている。国防費の増加は財政ルール(国内および超国家的)に関する議論を引き起こします。「福祉vs戦争」の議論が顕著になるにつれ、政治的、財政的なトレードオフが激しくなると予想されますが、成長を押し上げるためにEU改革への前向きな圧力もかかるでしょう。

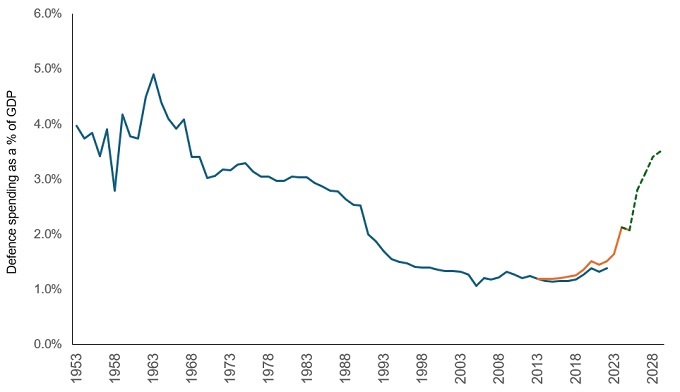

欧州中央銀行(ECB)の銀行改革、EUの証券化に関する規制の見直し、ドイツの債務規制緩和などからわかるように、EUはこの圧力に応えて防衛費への大幅な追加配分を計画している(図表2)。このような変化は競争力の向上、成長の促進、投資の誘致に役立ちます。

図2:ドイツの予算計画では国防費が2倍以上に増加

出典: NATO、SIPRI、UBS。注: 青い線は SIPRI データ、オレンジ色の線は 2014 年から始まった NATO データです。どちらも支出を分類するために若干異なる定義を使用しています。緑の点線は、ドイツの2029年までの防衛予算支出予測です。過去の傾向が継続する、あるいは予測が実現するという保証はありません。

脱グローバリゼーションは世界的な緊張を反映している

これまで、グローバリゼーションの影響と高度に統合されたサプライチェーンの発展により、低コストの国との貿易が拡大し、輸入品の価格が安くなってきました。より多極化した世界へと回帰する中で、グローバリゼーションの終焉がインフレ抑制に貢献する役割を果たしつつある。

グローバル化はインフレの唯一の決定要因からは程遠いが、米国主導の貿易保護主義(関税を含む)によって引き起こされた新たな地政学的緊張は、世界貿易と供給を混乱させ、結果的に価格に影響を及ぼす可能性がある。企業や政府は、その変化に対応してリスクを軽減しようとしており、リショアリング、オンショアリング、ニアショアリングへの動きに反映されていますが、サプライチェーンへの潜在的な影響は国によって異なります。これは物理的な商品の取引だけでなく、異なる管轄区域がそれぞれの経済的・政治的必要性を優先する点にも当てはまりますが、サービスにも当てはまります。

この急速に変化する環境では、貿易と規制の相違の両方において、予期せぬショックや突然の変化のリスクが増大します。高いボラティリティが続くと予想される一方で、欧州で進行中の改革は、欧州の成長見通しと株式市場の両方にとって長期的にはプラスとなる可能性がある。

見逃すことへの恐怖(FOMO)

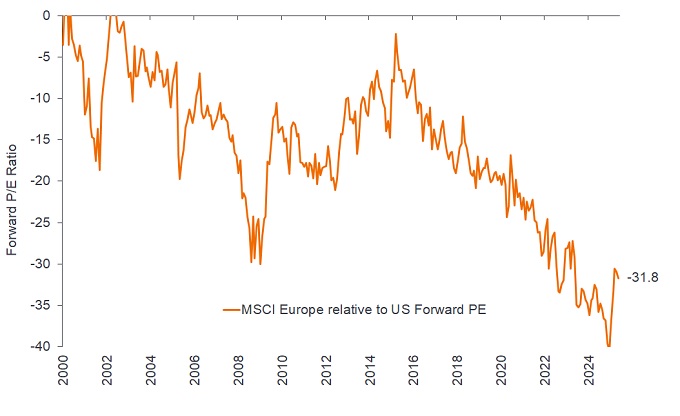

2025年の初めには金融市場で再調整が見られ、米国の不確実性により、欧州株式が待望の相対的に強い時期を迎える可能性が出てきました。投資家から欧州への資本配分の増加は、EUが世界的リスクの進化に対応して多額の支出を約束している時期に起こっている。しかし、もう一つ明らかなのは、欧州は依然として米国よりも市場の分散化が優れており、歴史的に見ても価格が非常に魅力的であるということです(図表3)。

図表3:欧州はより多様な投資機会を、おそらく魅力的な価格で提供している

出典: ブルームバーグのコンセンサス予測、Janus Henderson Investors の分析、2025 年 5 月 31 日現在。過去の実績は将来の収益を予測するものではありません。

米国株式市場の最近の好調な推移は、金融危機後の時代に始まった。こうした市場支配の長期化により、投資家の間には当然ながらためらいが生じており、世界最大の市場から戦略的に大きく転換すれば、米国が再び市場主導権を握った場合に機会を逃す危険にさらされる可能性がある。

この躊躇は理解できることですが、私たちは市場の焦点が広がり多様化する可能性を前向きに捉えています。しかし、今日の市場構造の性質は、資産配分が劇的な変化ではなく、ゆっくりと変化する可能性が高いことを示唆しています。

私たちの認識では、パッシブ投資の増加により、長期的な投資トレンドはより「粘着的」になっています。これは、米国経済において狭い範囲のイノベーション「クラスター」への投資が極端に偏っていることからも明らかです。アルファベット、マイクロソフト、NVIDIA のような急成長を遂げている巨大テクノロジー企業が、投資家の注目を集めています。

これらの利点は打ち破るのが難しく、必然的に「過大評価」(資産バブル)のリスクを生み出します。少数の企業がその程度まで市場を独占すると、市場全体のパフォーマンスは、ほんの数銘柄の運命に大きく依存するようになることがあります。市場がさらに広がり、新たな価格発見、よりよい価格分散、そして積極的な投資家が他社との差別化を図る大きな機会が開かれるのを見るのは、私たちにとって励みとなるでしょう。

財政:財政措置は、税率や支出レベルの設定に関する政府の政策に関連するものです。

GDP:国内総生産 (GDP) は、通常 3 か月または 1 年といった特定の期間における国の経済の規模と健全性を示す指標です。

世界金融危機 (GFC): 2007 年半ばから 2009 年初頭にかけて発生した世界経済危機。米国の住宅ローン担保金融資産に関連する損失から始まり、世界中の金融市場と銀行に波及しました。「大不況」とも呼ばれる。

インフレーション:経済において商品やサービスの価格が上昇する率。消費者物価指数 (CPI) と小売物価指数 (RPI) は、2 つの一般的な指標です。

パッシブ投資:特定の市場または指数を追跡する投資アプローチ。積極的に株式を選んだり保有したりするのではなく、インデックスを全面的または部分的に複製して、インデックスを反映することを目指すため、パッシブと呼ばれます。パッシブ投資の主な利点は、アクティブに運用されるファンドよりも一般的に低い手数料で特定の市場に投資できることです。

リショアリング、オンショアリング、ニアショアリング:企業が海外に移転した業務を母国に戻したり、規制、供給、価格面でより高い確実性を提供できるより安価で近い場所に移したりすること。

証券化:特定の種類の資産をプールして利子の付いた証券に再パッケージ化し、売買市場を構成するプロセス。資産からの利息と元本の支払いは証券の購入者に渡されます。

関税:他国から輸入される商品に対して政府が課す税金または義務。

評価:市場によって決定される株式の価値または価格。理論上は、業績、財務状況、将来の収益に対する期待などを含む企業の公正価値を反映するはずですが、株価は株式レベルや業界レベルの要因とより広範な市場感情の両方による投資家の感情に大きく影響される可能性があります。

ボラティリティ:ポートフォリオ、証券、または指数の価格が上下する速度と範囲。価格が大きく上下に振れる場合、ボラティリティが高くなります。価格の動きがゆっくりで、動きの幅が小さい場合、ボラティリティは低くなります。ボラティリティが高ければ高いほど、投資のリスクも高くなります。